CRO公司在“猴周期”曲线上,演绎“囤猴-躺赢-躺枪-再躺赢”的循环

作者:卢鸰

7月17日,在7月16日晚公告提示随时存在股价下跌风险之后,近期股价逆市大涨的“猴茅”昭衍新药开盘不久即封住跌停板。

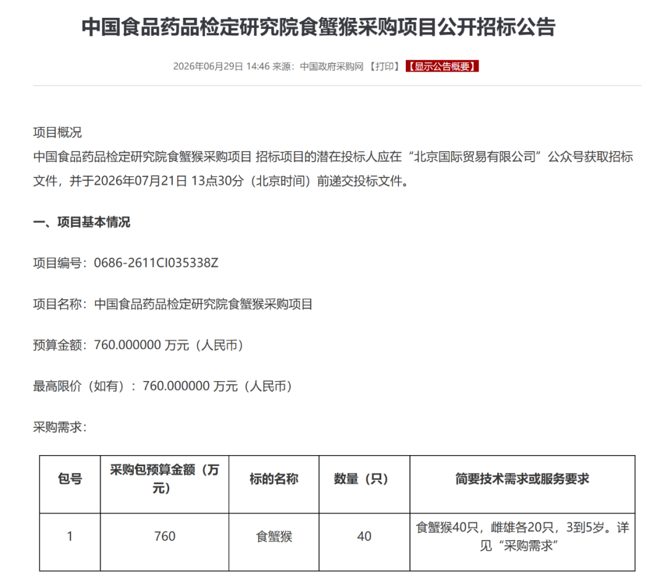

2026年6月底,中国食品药品检定研究院(以下简称中检院)的一纸招标公告,把实验猴再次推上风口,其食蟹猴(占中国实验猴的80%以上)招标单价约19万元。两个月前,该机构的采购单价还停留在17.8万元;再往前一年,类似规格的食蟹猴,市场单价还在10万元上下徘徊。

食蟹猴的平均单价在2014年还只有6567元/只,到2022年价格飙升逾20倍,之后又深度暴跌。在A股,昭衍新药被这只猴子推上了“猴茅”的宝座,又在猴价掉头时遭遇反噬。

2022年,昭衍新药靠“猴子涨价”确认了3.33亿元生物资产公允价值收益,当年净利润为10.74亿元;2023年猴价回落,同一科目净损失2.67亿元,净利润骤降63%。到2026年上半年,猴价再度飙升,昭衍新药预计上半年净利润约为6亿元—9亿元,同比暴增885%—1377%,其中约7.03亿元—7.77亿元来自“实验猴价格上涨” 导致的生物资产公允价值变动带来的账面增值。

其他CRO公司也在“猴周期”的曲线上演绎“囤猴-躺赢-躺枪-再躺赢”的循环,上演着被“猴周期”裹挟的沉浮录。

在业内资深从业人士的记忆里,2014年前后的实验猴还只是“万元货”。昭衍新药招股书显示,2014年食蟹猴平均价格为6567元/只,彼时国内创新药刚刚起步,实验猴年用量不到1万只。

转折发生在2015年之后。随着药审改革提速、1类新药申报放量,临床前安全性评价(毒理、药代等)对非人灵长类动物的需求快速放大。

中检院的招标记录,成了最直观的“猴价刻度尺”:2018年,中检院采购食蟹猴600只,预算为840万元,平均价格为1.4万元/只;2019年,400只预算为1200万元,价格涨至3万元/只。两年翻倍,猴价从“一万多”正式迈入“三万时代”。

但真正让猴价脱离地心引力的,是2020年之后的多重共振。在需求端,新冠疫情暴发后,全球疫苗和药物研发项目激增。非人灵长类动物由于与人类基因高度相似,成为疫苗和多抗体药物临床前评价的“刚需”,超过70%的大分子药物需要通过猴子进行临床前试验。

供给端则受到政策限制。2020年初,为防控野生动物源性疫病,三部门发布《关于禁止野生动物交易的公告》,实验猴进出口基本停滞。结果,就是一条陡峭上行的“猴周期曲线”。

2020年1—9月,食蟹猴均价涨至约4.2万元/只;2022年3月,中检院40只食蟹猴预算530万元,价格为13.25万元/只;同年6月、8月,中检院部分项目采购价格分别达到18.4万元/只和19.4万元/只,现货市场上部分项目甚至喊出每只20万元以上的天价。

但到了2023年,故事却走向反面。随着创新药投融资退潮、CRO产能扩张,猴价开始明显回调。中检院采购数据显示:2023年4月,中检院120只食蟹猴中标价2040万元,单价17万元/只;到2023年12月,中检院50只食蟹猴中标价625万元,单价为12.5万元,较4月的17万元跌去26%。

这对重仓“囤猴”的CRO来说,无异于被猴子“反咬一口”。昭衍新药2023年年报显示,生物资产公允价值变动净损失2.67亿元,净利润同比大跌63%。

自2025年起,猴价再度抬升。2025年末,多地养殖场反馈,3—5岁食蟹猴出栏价已达12万—13万元/只,较2024年初上涨约60%,部分渠道报价突破14万元。2026年,中检院采购价再度飙升,从3月份的13.1万元/只,大涨至6月16日的17.8万元/只、6月29日的19万元/只,目前还在进一步上涨。

中信证券医药行业首席分析师陈竹对中国基金报记者表示,目前实验猴的价格约18万元/只,小单子甚至超20万元。从生物医药行业融资额来看,2026年1—6月同比新增80%,融资相当活跃。融资资金的很大一部分将用于研发投入。因此,从中长期看,实验猴的需求将会越来越紧张。

“疫情时实验猴的高价是由多方面因素驱动的,如超级宽松,以及疫情时扎堆的方向一致,疫苗用猴量也大;现在生物药对猴子数量的需求虽有所提升,但不会像疫情时疫苗的需求那样出现井喷式爆发。”陈竹认为,“总体来看,未来实验猴的价格会呈稳步上行趋势,但不大可能回到疫情时的价格。”

在业内,实验猴被视为“最接近人的实验动物”。与人类基因相似度高达93%,在药物代谢、毒性测试和免疫治疗评价中,其他动物难以替代。多数国家的监管要求,新药进入临床试验前,必须在非人灵长类动物身上获得可靠的安全性数据。

2015年以来,中国创新药赛道爆发,1类新药申报数量井喷。每个新药项目,往往需要数十只甚至上百只实验猴完成毒理、药代等评价。新冠疫情则给这把火添了最后一桶油。疫苗、中和抗体、广谱抗病毒药物的研发,大幅推高了非人灵长类动物的使用量。

但与猪、禽等短周期动物不同,猴的供给具有天然刚性。食蟹猴、恒河猴通常3—4岁性成熟,每胎1仔,从种猴出生到子二代出栏至少6年。国内种猴群体在上一轮低价期被过度消耗,加上进口受限,种群老龄化严重,繁殖率下降。2020年禁止野生动物交易后,实验猴进出口基本停滞,国内外市场割裂,进一步放大了供需矛盾。

更关键的是,在2020—2022年高价期,不少猴场采取“有猴就卖”策略,连母猴也一起出栏,导致后续繁殖群断层。当2025年创新药需求再次回暖,供给已难以跟上。

面对“一猴难求”的境况,头部CRO企业从单纯抢购,走向直接收购猴场。2019年,药明康德全资子公司收购广东春盛猴场,获得两万余只食蟹猴资源。2021年,康龙化成先后收购肇庆创药50.01%股权和康瑞泰(湛江)100%股权,拿下约1万只实验猴。2022年,昭衍新药一口气砸下18.05亿元,收购广西玮美生物和云南英茂生物,核心资产就是近2万只食蟹猴、恒河猴等实验灵长类动物。

在2020年年报中,昭衍新药直言:“拥有灵长类动物模型资源或技术将会赢得市场主动权,甚至可以作为战略资源进行垄断。”这句话在随后两年的财报中得到了最直白的注脚:2021—2022年,昭衍新药仅生物资产公允价值变动收益就分别达到8695万元和3.33亿元。

“囤猴”由此成了一场赌注:谁掌握了猴,谁就掌握了临床前安评的命门。

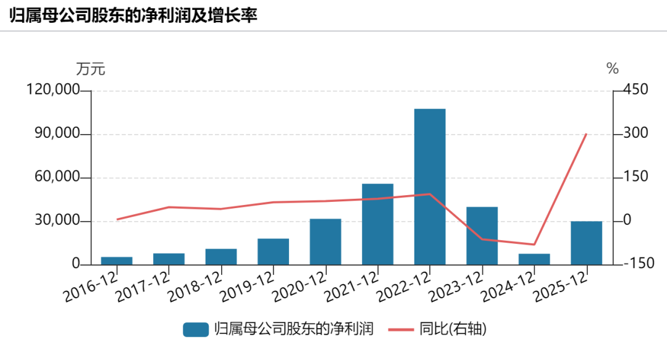

昭衍新药是国内药物安全性评价龙头,也被称为“猴茅”,其业绩与猴价高度绑定,经历了三轮剧烈波动。

2021年,昭衍新药变更会计政策,将生物资产由成本法改为公允价值计量,猴价上涨直接增厚利润。2021年—2022年,其生物资产公允价值变动收益分别为8695万元、3.33亿元;2022年,公司净利润达到10.74亿元的历史高点,其中约三成来自“猴子涨价”。

2023年,猴价从高位回落,中检院采购单价从18.4万元降至12.5万元,昭衍新药2023年生物资产公允价值变动净损失2.67亿元,净利润同比下滑超63%;2024年,公司净利润继续暴跌81%,创8年来新低。

2025年,实验猴价格重回10万—12万元区间,当年公司生物资产公允价值变动贡献净利润约4.76亿元,助推净利润同比暴增302%。2026年上半年,中检院采购单价从13.1万元升至17.8万元、19万元,市场报价普遍18万—20万元/只。

昭衍新药预计,2026年上半年公司净利润约为6亿—9亿元,同比增长884.9%—1377.4%,其中约7.03亿—7.77亿元来自生物资产公允价值变动,而实验室服务主业仍在亏损边缘挣扎。

换言之,三年间昭衍新药的主营业务并没有爆发式增长,真正撑起利润暴涨暴跌的,是那群被反复重估的实验猴。

类似的还有CRO行业的康龙化成和药明康德。对这些CRO而言,实验猴既是生产资料,又是金融资产:猴价上涨时,它们是“会下金蛋的鹅”;猴价下跌时,则成了财报上的“黑天鹅”。

实验猴的供需错配具有天然的周期性:项目多、猴少时涨价;项目少、猴多时降价。

十多年来,实验猴从6000多元涨到20万元,又从20万元跌回10万元左右,近期又重返20万元。CRO公司在这条曲线上演绎了“囤猴-躺赢-躺枪-再躺赢”的循环。

一旦创新药投融资再次转冷,或替代技术取得突破,猴价可能重演2023年的回调,依赖“猴资产增值”的CRO利润将面临剧烈回撤。

在会计与披露方面,公允价值是把“双刃剑”。在猴价上涨期,公允价值将显著增厚利润,但在猴价下跌时,资产减值将直接侵蚀当期利润。本质上,公允价值变动是“账面浮盈/浮亏”,并未真正实现现金流,却极大影响投资者对公司基本面的判断。对普通投资者而言,区分“猴子带来的利润”和“服务带来的利润”,已成为看懂CRO公司财报的必修课。

此外,需要注意的是,2025年,美国FDA发布《减少临床前安全性研究中动物测试的路线图》,计划逐步减少对动物实验的依赖,推动类器官、AI模型等替代技术。中国工信部等七部门也在《医药工业数智化转型实施方案(2025—2030年)》中,将“动物模型数据挖掘与虚拟动物实验”列为重点场景。

短期内,这些技术还难以完全替代实验猴在毒理和免疫评价中的地位;但3—5年后,如果部分实验可用类器官或AI模拟替代,对实验猴的需求和定价逻辑将产生深远影响。

2026年7月,随着猴价重回20万元/只,“实验猴概念股”再次活跃,部分与猴业务毫无关联的公司也被资金强行拉升。近期股价逆势大涨的“猴茅”昭衍新药更是提示,公司交易风险极大,随时存在股价下跌的风险;公司生物资产公允价值受多种不确定性因素影响,存在较大价值波动风险。

一语成谶,7月17日,昭衍新药开盘不久股价即封在跌停板上。对投资者而言,真正需要警惕的是:当猴价成了风向标,谁在靠猴子讲故事,谁又只是“像猴子一样站在那里”。

同时值得思考的是:创新药产业是否过度依赖“动物数量驱动”,而忽视了替代技术的早期布局?CRO公司是否把过多筹码押在“资源垄断”和“会计处理”上,而非服务能力和效率提升?资本市场是否把“猴价”当成了行业景气度的唯一刻度,而忽略了更本质的管线和订单质量?

编辑:赵新亮 校对:乔伊 审核:木鱼