电网基础设施的更新周期长达数十年,而AI技术迭代周期只有18到24个月

作者:赵新亮

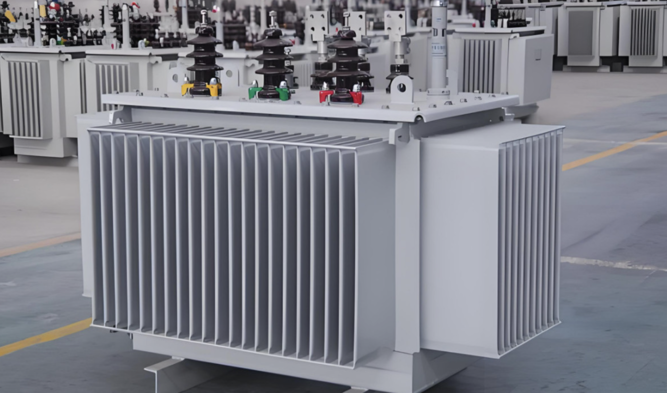

6月22日,中国西电涨停。这家电力设备龙头近期斩获固态变压器新订单,产品已应用于贵安数据中心。年初至今,国内电力变压器出口额同比增长76%。

全球市场的缺口远不止于此。2026年第一季度,全美至少75个数据中心项目被叫停或延期,涉及投资额高达1300亿美元。原因复杂——社区反对、环保审批、劳动力短缺都有份,但最核心的瓶颈是电网跟不上了。一台新变压器要等两年,价格上涨了77%。

弗吉尼亚州阿什本——这个被称为“数据中心之都”的地方,当地政府不得不出台密度上限和冷却水配额制来限制新项目。数据中心之都,开始对数据中心说“不”。

这场由AI算力引爆的电力危机,正在全球蔓延。2028年,美国数据中心的累计电力缺口将高达47GW。国际能源署IEA预测,到2030年,全球数据中心的电力需求将增长一倍以上,达到约945太瓦时。

不是电网跟不上AI,而是AI跑赢了电网。

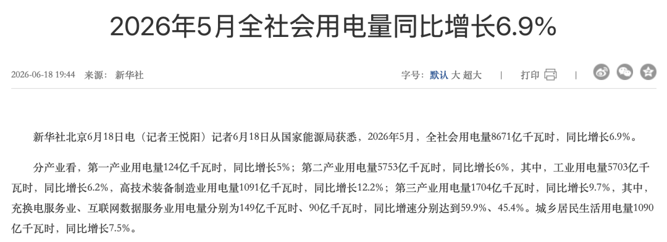

中国5月互联网数据服务用电量同比飙升45.4%,这个数字远超全社会用电量6.9%的增速。同一时期,充换电服务业用电量同比也增长了59.9%。高技术装备制造业用电1091亿千瓦时,同比增幅12.2%。

能源消耗结构正在发生剧烈变化。过去,工业用电是绝对主力。现在,数据中心和电动车正在成为新的增长引擎。国家能源局数据显示,5月全社会用电量达8671亿千瓦时,而其中增长最快的两个板块都带着相同标签——算力和新能源。

这种变化不是渐进的,而是跳跃式的。AI大模型的训练和推理需要持续的高功率输出,一台GPU服务器的功耗是传统服务器的3到5倍。当大量服务器集中部署在同一个数据中心时,对当地电网造成的压力是几何级的。

全美75个AI项目的停工就是一个信号。据行业分析师测算,美国待并网的AI算力总负荷高达1.84TW,已经超过了全国现有总发电装机容量——虽然其中相当一部分是规划中的项目而非确定性需求,但即便如此,电网瓶颈已经开始拖累AI项目的落地速度。

一台变压器的交货周期从12个月延长到了24个月以上。不是工厂不愿意生产,是全球生产线的速度赶不上AI算力的扩张速度。

据公开报道,美国电力变压器的需求自2019年以来增长了119%,价格涨幅达到77%。变压器制造商正在满负荷运转,但订单积压仍在持续增长。江西某变压器企业负责人在接受采访时表示,海外增量呈爆发式增长,将继续扩大海外市场的覆盖,推进500千伏以上高电压等级的产品攻关和产业化。

这背后是一个残酷的现实——电网基础设施的更新周期长达数十年,而AI技术迭代周期只有18到24个月。两者之间的时间差正在变成巨大的供需缺口。

据行业数据,全球变压器市场规模预计2026年将达到699.7亿美元,中国产能占全球的比例约为42%,但主要集中在110千伏以下的中低压产品。在AI数据中心最需要的高压变压器领域,中国企业仍有技术壁垒要突破——江西那家变压器企业负责人提到的500千伏以上高电压等级产品攻关,正是瞄准了这个高端市场。

中国西电的AI专用变压器已经应用于贵安数据中心。据媒体测算,特变电工的AI定制化变压器订单预计2026年增速将超过20%。安靠智电成功将变压器出口至北美数据中心,合同金额为898万美元。

这不是偶然的爆发。中国电力设备企业正在从满足国内需求,转向填补全球缺口。特变电工的AI定制化变压器订单就是这一趋势的直接体现。

一台变压器的生产过程包含铁芯切割、线圈绕制、绝缘处理、总装测试等多个环节,一支专业团队的培养至少需要3到5年。

但机会与挑战并存。中国厂商在高端产品领域仍有距离要追赶。

摩根士丹利AI供电峰会发布的一份研究报告指出,2025至2028年,美国数据中心累计电力缺口将高达47GW。报告反复强调一个核心矛盾——AI算力建设速度远远超过电力基础设施的建设速度。

美国不是唯一受困的国家。据外媒报道,欧洲、东南亚的数据中心项目同样面临电力审批延长和配额有限的问题。

全球电力设备供应链正在经历一场前所未有的重构。过去,变压器行业是个增长缓慢的成熟产业。现在,AI算力需求正在驱动行业增速显著提升。全球顶尖的变压器企业都在扩产,但扩张产能需要时间。一台大型变压器的生产周期本来就长达6到9个月,加上原材料采购、物流运输的延迟,交货期延长到两年并不意外。

价格的上涨正在波及整个产业链。铜价、硅钢片价格、绝缘材料价格同步攀升。但即便如此,订单依然排到了2028年之后。

一块蛋糕变大,并不意味着所有人都能分到。

中国电力设备企业正在加班加点,但行业内部也出现了分化。特变电工、中国西电等头部企业的订单相对饱和,而中小型厂商面临的挑战更大——原材料价格波动、融资成本上升、人才紧缺。

变压器行业的毛利率普遍在15%到25%之间,铜价和硅钢片价格的上涨正在压缩利润空间——营收增长并不直接等于利润增长。

IEA在《电力2026》报告中指出,到2030年,全球数据中心的电力需求将翻倍。这个结论背后有一个隐含的判断——AI算力是电力的新消费引擎,但电力供应的瓶颈会反过来制约AI的发展速度。

这场变压器竞赛中,最大的风险不是技术,不是产能,而是节奏。电网扩容的速度决定了AI算力的上限,而变压器的交付周期直接决定了数据中心能否按时投用。

行业数据显示,一台变压器的延迟交付可能导致整个数据中心项目延期6到12个月。对投资数十亿美元的数据中心项目来说,延期意味着财务成本暴增,投资回报率大幅下降。美国的75个AI项目停工,电网瓶颈是其中的核心因素之一。

留给电网建设的时间不到三年。一台变压器从下单到交付需要两年,征地、审批、建站还需要另外一到两年。今天启动的项目,要等到2028年之后才能发挥作用。

这个时间差,正是中国厂商的历史性窗口期。全球变压器市场预计2026年达到近700亿美元,中国有机会在这个窗口期内完成从跟跑到领跑的转换。

AI算力的爆发正在改变全球电力版图,但它对电网的冲击远未达到顶峰。

公开数据显示,美国待并网AI算力总负荷高达1.84TW,超过现有总发电装机。当然,这部分规划中的项目不会全部落地,但即便只有一部分兑现,对电网的冲击也远未达到顶峰。

这解释了为什么全美的75个项目会同时停工。社区反对、环保审批、劳动力短缺都是原因,但电网瓶颈是最根本的制约。电网的扩容需要巨额投资和漫长的周期,而AI算力的迭代速度在持续加速。两者之间的鸿沟,短期之内反而有扩大的趋势。

中国的情况相对乐观。5月互联网数据服务用电增长45.4%,但全社会用电量增速仍保持在6.9%。中国电网的基础设施相对扎实,电力装机容量全球第一,特高压输电技术成熟。但这并不意味着高枕无忧——AI算力的增长曲线是指数级的,现有电网需要持续升级才能跟上。

这些订单不只是商业机会,更代表中国制造业在全球电力基础设施中的升级路径——从低端代工到高端定制,从跟随标准到输出标准。

一台变压器等两年,不是某个环节出了问题,而是两个世界在碰撞。

一个是AI的世界,每一代GPU的功耗都在攀升,数据中心对电力的需求在以远超电网建设速度的节奏增长。另一个是电网的世界,变压器的寿命长达30到40年,电网扩容需要数年的规划审批,建设周期以年为单位。这两个世界的时间流速完全不同。

2028年是一个关键的节点。到那时,美国数据中心的电力缺口将达到47GW。这个数字意味着什么,摩根士丹利给出了一个具象的测算——44座核电站的发电量。而核电站的建设周期通常是7到10年,“远水解不了近渴”。

在这场竞赛中,中国电力设备企业正在争取时间差带来的窗口红利。江西那家变压器企业负责人的话代表了行业的声音——海外增量呈爆发式增长,500千伏以上的高电压产品攻关正在加速。

但窗口不会永远开着。全球产能一旦恢复,竞争的焦点将从“谁能生产”转向“谁能高效生产”。中国企业需要在低价竞争之外找到新的“护城河”,而高电压等级的变压器技术就是其中之一。

行业脉络已然清晰——这场由AI驱动的电力革命,正在重塑全球制造业的版图。而那些在“变压器荒”中抢跑的中国厂商,或许正是这场变革中最直接的受益者。但高压变压器从“能造”到“能大规模造高品质”再到“能赚钱”,中间还有很长的路要走。这不算运气,这是积累。

编辑:刘明 校对:王玥 审核:陈墨