【导读】本土户外品牌坦博尔冲击港股IPO,上市前突击分红2.9亿元

中国基金报记者 赵刚

继伯希和之后,又一家本土户外品牌冲击港股IPO。

中国本土户外品牌坦博尔集团股份有限公司(以下简称坦博尔)在2025年10月8日向港交所递交了招股书,开启了继2015年新三板挂牌又摘牌后的第二次资本征程。

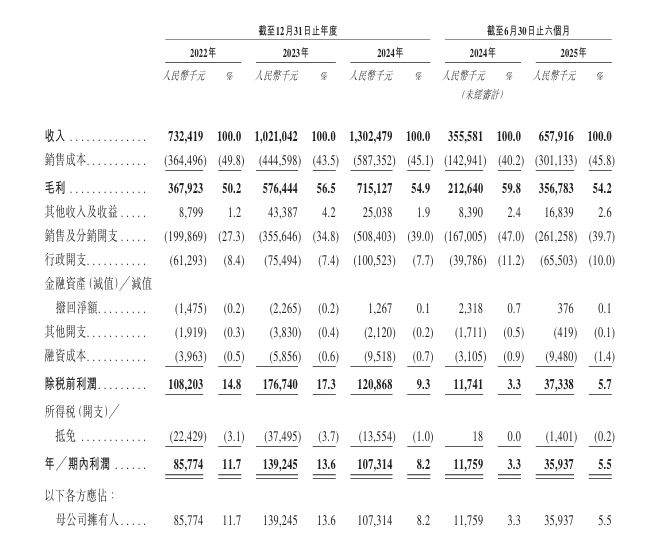

坦博尔在过去三年展现了惊人的营收增长——从2022年的7.32亿元增至2024年的13.02亿元,复合年增长率超过33%。2025年上半年,公司营收同比增幅达到85%。

然而,亮眼的营收增长背后,坦博尔的净利润却波动明显。更令市场关注的是,2025年上市前夕,坦博尔向全体股东突击分红2.9亿元,绝大多数由实控人家族收入囊中。

增长标签亮眼

但利润波动

中国专业户外服饰市场处于快速增长期,市场规模从2019年的688亿元增至2024年的1319亿元,预计2029年将突破2870亿元。

赛道的火热吸引了众多玩家,坦博尔、伯希和等本土品牌相继冲刺IPO。据灼识咨询资料,以2024年零售额计,坦博尔是中国第四大本土专业户外服饰品牌。

坦博尔冲击港股最亮眼的标签是其营收高速增长。2022年至2024年,坦博尔营收从7.32亿元稳步升至13.02亿元,2025年上半年,营收达6.58亿元,同比增长85%。

营收增长的同时,坦博尔的净利润却“一波三折”,净利率持续承压。净利润方面,2022年为8577万元,2023年冲高至1.39亿元,2024年回落至1.07亿元,同比下滑23%,2025年上半年利润为3594万元。2022年至2024年及2025年上半年,坦博尔净利率分别为11.7%、13.6%、8.2%和5.5%。

渠道转型与存货困境

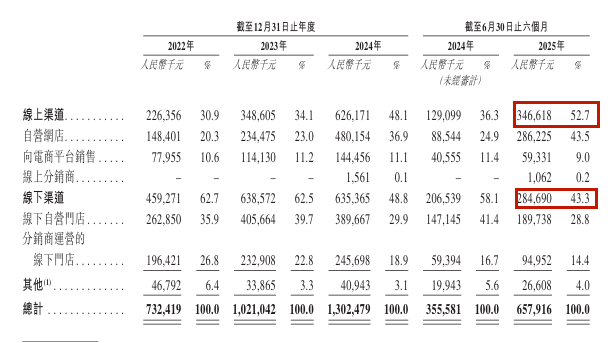

从招股书可以看出,坦博尔近年来积极进行渠道转型,也取得了一些成效。2022年至2024年,其线上渠道收入从2.26亿元增至6.26亿元,占比从30.9%提升至48.1%。2025年上半年的线上收入占比首次超过线下。

不过,线上渠道快速增长也给坦博尔带来问题。首先是营销费用骤增,2024年其销售及分销开支达5.08亿元,占营收比重为39%,较2022年提升近12个百分点。“增收不增利”局面很大程度源于高企的营销开支。

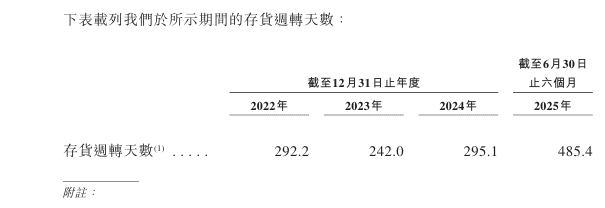

其次是存货问题。截至2025年6月30日,公司存货账面价值达9.31亿元,较2023年末的2.57亿元激增262%;截至8月末,增至11.03亿元。

而且,存货周转效率大幅下滑,周转天数从2023年的242天增至2025年上半年的485天,在服装行业处于较高水平。

对比同行,安踏2025年上半年存货周转天数为136天,李宁今年上半年为61天,伯希和2024年为213天,而近500天的库存周转天数意味着产品从入库到卖出需一年半左右。

上市前突击分红2.9亿元

除了财务状况外,坦博尔上市前的资本动作也引起市场关注。

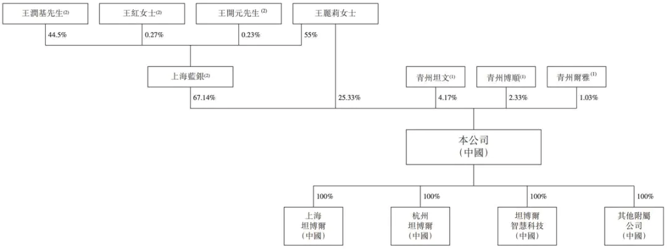

坦博尔有着浓厚的家族创业底色。招股书显示,公司由王勇萍创立,现由其配偶王丽莉及其子王润基通过一系列持股平台,共同控制着公司约96.64%的投票权。

2025年上市前夕,坦博尔向全体股东突击分红2.9亿元,规模是其2022年3500万元分红的8倍以上。据此计算,王丽莉获得分红超过1.8亿元,包括王丽莉在内的王氏家族合计获得分红超过2.68亿元。

大额分红使得坦博尔的净资产从2024年末的7.415亿元降至2025年6月30日的4.875亿元。截至2025年6月30日,公司账上现金及现金等价物仅剩2601万元,同时银行借款增至2.18亿元,短期偿债压力上升。

有业内人士认为,这也使得公司通过上市募资来支持技术研发、渠道升级等发展计划显得更为紧迫。

招股书提到,此次IPO,坦博尔计划将募集资金用于技术研发、品牌建设、全渠道网络升级、产品出海及策略性并购等方面。

有投资者向记者表示,尽管公司称募资用于长期战略,但分红导致的现金缺口可能使部分资金实际用于缓解短期流动性。

编辑:赵新亮

校对:乔伊

制作:鹿米

审核:木鱼

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)