作者:卢鸰

“药中茅台”片仔癀正在经历上市以来的至暗时刻。

2025年,片仔癀出现自2003年上市以来首次营收下滑,净利润同比下滑27.49%,整体毛利率仅比历史最低年份高0.08%;且2026年第一季度仍未见底,营收同比下降12.74%,净利润同比下降25.64%。

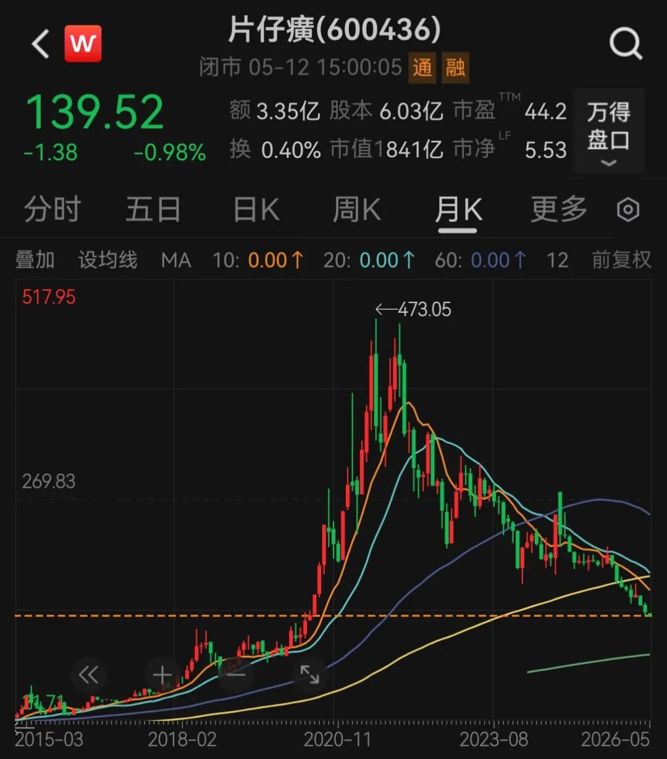

在二级市场,片仔癀股价“跌跌不休”,目前已接近5年新低。截至5月12日收盘,相对于2021年的历史最高点,片仔癀股价跌幅达71%。

不过,在市场悲观情绪弥漫之际,两位最熟悉片仔癀的股东用真金白银投下了“信任票”。2026年2月1日至4月30日,控股股东漳州市九龙江集团累计增持317.13万股,累计增持金额约5亿元;第二大股东、神秘牛散王富济2026年一季度罕见增持12.85万股。

那么,这究竟是“聪明钱”嗅到了片仔癀触底反弹的先机,还是更深困局来临前的最后倔强?

综合2025年财报和此前相关年度信息,片仔癀有5个指标存在压力。

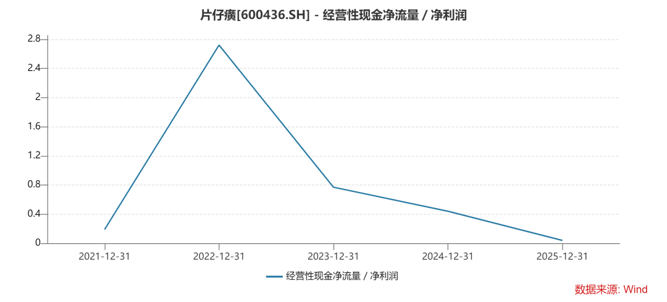

第一,经营现金流断崖式下跌。

2025年,片仔癀经营活动产生的现金流量净额仅为7702.66万元,同比暴降94.14%,仅为当期净利润的3.6%。这意味着,公司2025年赚到的21.59亿元净利润,真正转化为现金的仅有7000多万元,说明公司销售回款能力严重下滑。

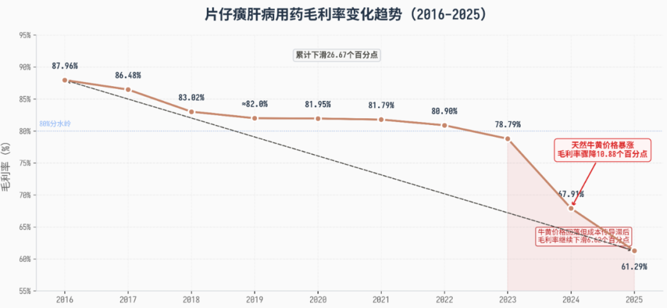

第二,肝病用药毛利率连续三年大幅下滑。

实际上,自2017年以来,片仔癀核心产品肝病用药的毛利率就开始从之前的近88%持续下滑至今,近两年更是出现断崖式下滑,从2023年的78.79%跌至2024年的67.91%、2025年的61.29%,两年累计下跌超过17个百分点。

这说明公司的核心竞争力正在被侵蚀。特别是2024年的毛利率大降10.88个百分点,显示成本压力已经超越了提价的传导能力。

第三,库存激增265%。

数据显示,2025年片仔癀肝病用药库存量同比激增265.53%,而同期生产量的增幅为41.39%,销量增幅为25.81%,产销存三项指标均大幅增长,但库存增速远超销量增速,反映出终端消化能力严重不足。

第四,单一产品依赖度高达96%。

2025年,片仔癀肝病用药收入为42.68亿元,占医药制造业营收的96.1%,占总营收的47.59%。而心脑血管用药营收为1.15亿元,同比暴跌59.42%,毛利率仅为7.95%;化妆品业营收为5.67亿元,同比下滑24.64%;医药流通业营收为37.55亿元,毛利率仅为7.62%。

这种对单一产品的高度依赖,在很大程度上影响了片仔癀的整体抗风险能力。

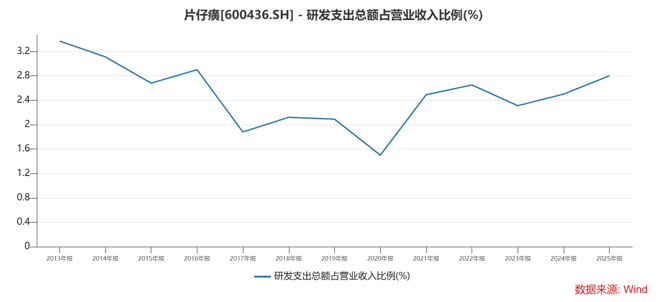

第五,研发投入不足。

自2013年以来,片仔癀的研发投入占营收的比重一直不高,2020年甚至低于1.6%。2025年,片仔癀的研发费用为2.52亿元,同比下降6.44%,研发投入占营收的比例仅为2.8%,只达到中药行业的平均水平。作为头部知名中药公司,该数据不仅远低于医药制造行业4.53%的平均水平,在中药上市公司中排名也靠后。

2014年,时任片仔癀董事长刘建顺提出了“一核两翼”的多元化战略,即在夯实以片仔癀系列产品为主的医药制药业基础上,加强化妆品、日化品和保健品两翼的发展。

但从历年的肝病用药占医药制造业营收的比例来看,该战略收效甚微,仅在少数年份下降过两三个百分点,但2025年又重新回升至战略提出之初的96%。

在这种“一核”独大的业务格局之下,一旦外部环境出现剧烈变化,就会对片仔癀的经营构成重大威胁。

过去六年,片仔癀的核心原材料天然牛黄价格剧烈波动,从2019年的35万元/公斤,一路飙升至2025年前三季度的165万元/公斤,涨幅超过350%。更为关键的是,2025年片仔癀生产所用牛黄大多为前期高位采购的库存,这直接挤压其盈利空间。尽管从2025年四季度开始,天然牛黄价格进入下行通道,至2026年4月已降至50万元/公斤,但成本传导存在滞后性,这也是2026年一季度公司净利润仍然下降25.64%的重要原因。面对成本压力,片仔癀以往屡试不爽的“提价保利”策略失灵,提价的边际效力在加速衰减。

另一方面,渠道的去库存化和消费降级,也对片仔癀的经营形成重大影响。

2021年,官方零售价为590元/粒的片仔癀锭剂曾被炒至1600元/粒,渠道大量压货、需求提前透支。进入2025年,随着消费者理性回归,片仔癀的“稀缺性叙事”不再。电商平台上的实际售价已滑落至590元~630元/粒,远低于760元/粒的官方定价,价格倒挂。渠道库存的消化需要时间,而终端消费需求的降温进一步加剧了库存积压。这本质上是“稀缺性溢价”向“价值回归”的过程,曾经的投资属性需求退潮后,市场才发现,真实的药用消费需求远没有想象中那么大。

综合来看,片仔癀的前景取决于两方面的成效:一方面,能否在维持核心产品竞争力的同时,将牛黄价格下降的红利切实转化为盈利改善而非继续提价;另一方面,能否真正培育出第二增长曲线。

为此,片仔癀需要加大研发投入,将研发占比从目前的2.8%至少提升至行业平均水平,加速创新药落地,让温胆片等Ⅲ期临床品种尽快上市。

从实际情况来看,片仔癀积极参与进口牛黄试点工作。截至2025年底,公司已联合阿根廷供应商共同推进进口牛黄试点工作;同时,公司在2025年下半年已适时对牛黄重新进行询价定价。从结果看,天然牛黄价格已从2025年四季度开始大幅回落,从165万元/公斤的历史峰值,骤降至2026年4月的50万元/公斤。这为公司未来的毛利率修复提供了重要基础,但成本传导的滞后性意味着,真正的盈利改善可能需要到2026年下半年乃至2027年才能体现。

在新药研发方面,片仔癀目前拥有19项在研新药项目。中药新药方面,温胆片已完成Ⅲ期临床试验首例受试者入组,肠激安胶囊已召开Ⅲ期临床试验全国研究者会;化药新药方面,PZH2111片已完成I期临床,PZH2107启动Ⅱ期临床研究;生物药领域,公司首次立项创新型生物制品(抗体偶联药物)PZH3122。

目前看到的好迹象是,2026年一季度,片仔癀的经营现金流净额达12.9亿元,同比增长40.84%,货币资金也从2025年末的12.56亿元增至19.57亿元,表明公司的现金回笼能力已开始改善。

那么,这究竟是“聪明钱”嗅到的触底先机,还是更深困局来临前的最后倔强?答案或许要等到2026年年报出炉,才能初见分晓。

但有一点市场可能会比较有共识,即片仔癀要真正培育出第二增长曲线,依旧道阻且长。

编辑:杜妍 校对:王玥 审核:陈墨