中国基金报记者 郑俊婷

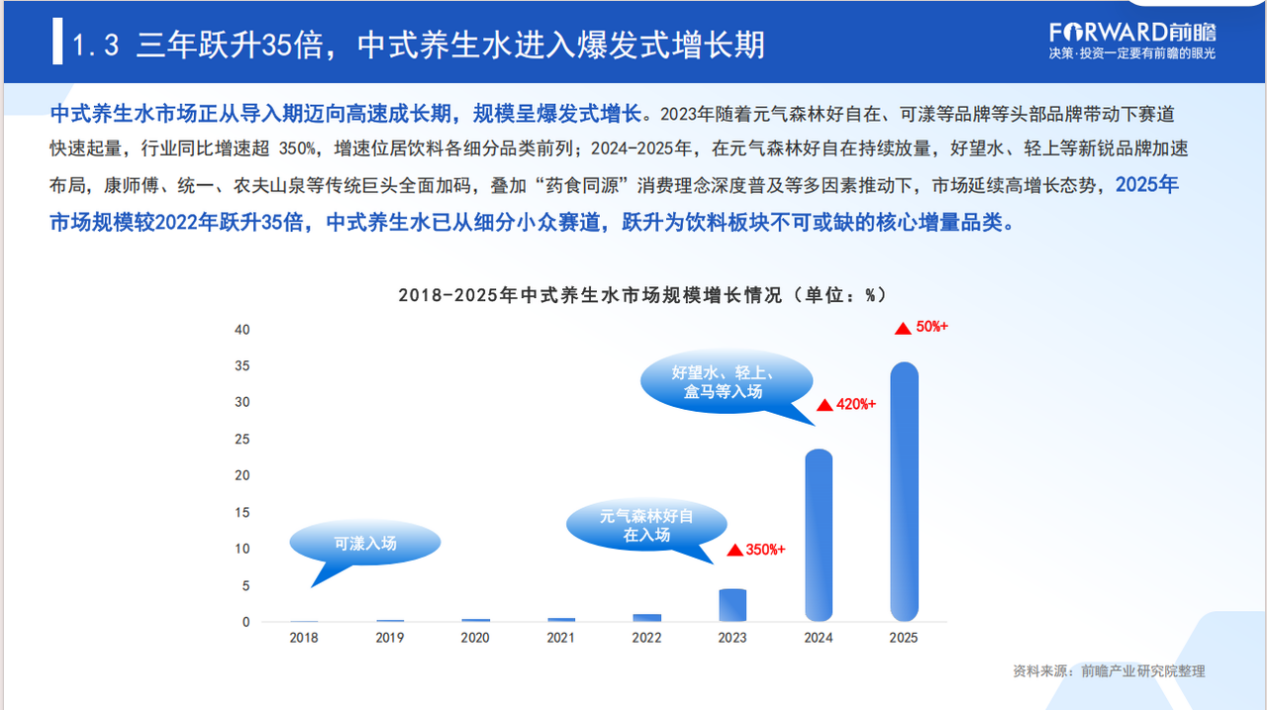

日前,前瞻产业研究院发布《中国中式养生水行业发展趋势洞察报告(2026)》。报告显示,中式养生水赛道已从概念萌芽期迈入2.0品质竞争阶段,2025年市场规模较2022年跃升35倍,预计未来五年还将实现超6倍增长。

其中,元气森林旗下的好自在,凭借全产业链布局,以超过50%的线上线下双渠道份额断层领先,成为定义2.0时代的代表品牌。

从1.0概念萌芽到2.0品质竞争

“健康中国”战略深入推进,消费者对“零添加”“无糖”“功能性”饮品的需求持续攀升。

报告回顾了中式养生水的发展历程:2018年起,可漾、寿全斋等品牌率先探索,行业处于1.0概念萌芽期;2023至2024年,元气森林好自在、好望水、伊利等品牌持续加码;2025年,农夫山泉、康师傅、统一等传统巨头集中入场,标志着行业正式进入2.0阶段。

竞争核心随之从营销概念转向原料真实、工艺硬核与信任透明。数据显示,2023年赛道增速同比超过350%,位居饮料各细分品类前列。2024至2025年,在头部品牌放量、新锐品牌加码、传统巨头入局等多重推动下,市场延续高增长态势,中式养生水已从小众赛道跃升为饮料板块的核心增量品类。

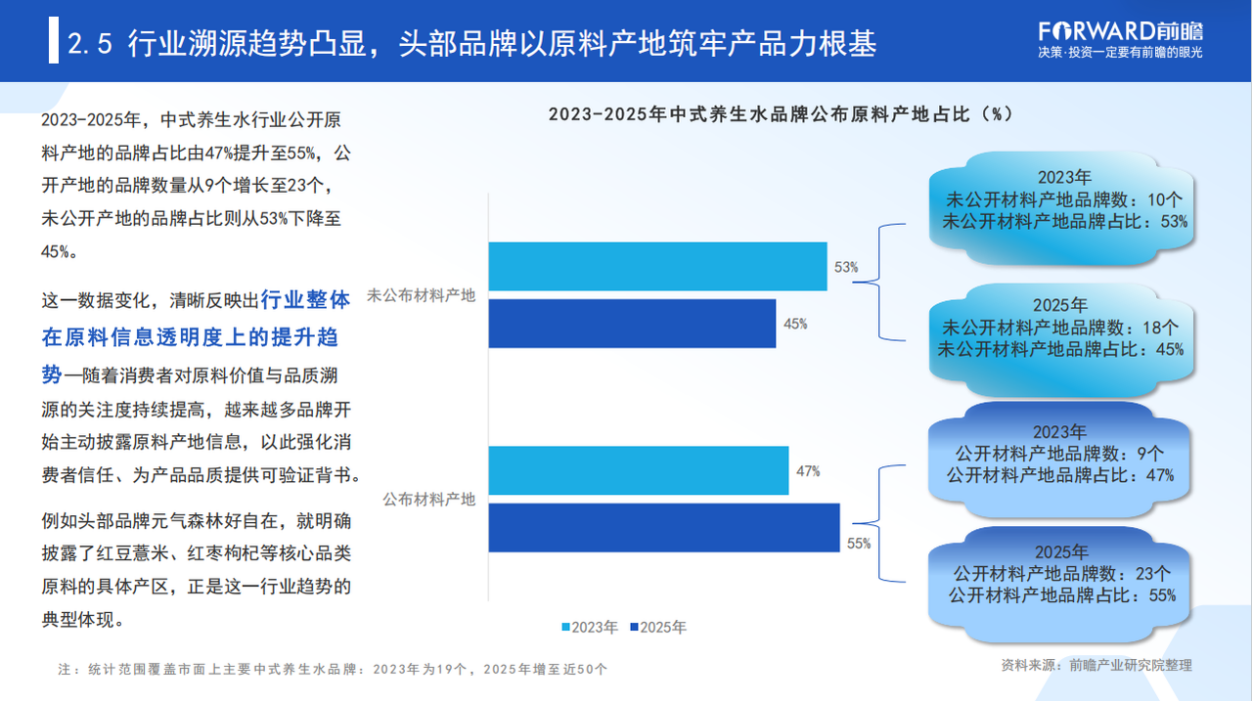

与此同时,行业生产端与信息端同步升级。自主生产品牌占比从21%提升至34%,公开原料产地的品牌占比从47%提升至55%,公开产地的品牌数量从9个增长至23个。

一超多强格局确立

市场呈现“一超多强”竞争格局。报告显示,元气森林旗下的好自在凭借全产业链布局,以超过50%的线上线下双渠道份额断层领先,成为定义2.0时代的代表品牌;好望水、可漾、轻上等品牌位于第二梯队。

目前市场参与者可划分为四大派系:新锐厂牌凭借工艺革新与配方创新,以产品力抢占用户心智;传统跨界派依托渠道布局与品牌背书,实现终端场景拦截;新零售平台派以数据选品和全域运营,重构行业人货场逻辑;老字号药企凭借专业科研与溯源背书,精准触达药食同源刚需人群。

作为赛道头部品牌,好自在的领先源于三个方向的重资产布局。在原料端,好自在深入东北珍珠红豆产区、贵州薏米基地等核心区域,通过“种豆基地”合作与育种签约,从源头锁定道地食材。在红豆薏米品类中明确披露“东北珍珠红豆”“贵州薏仁米”,红枣枸杞类披露“新疆挂干红枣”“宁夏枸杞子”,绿豆类披露“东北黑龙江核心产区有机绿豆”,实现了全品类原料产地公开。

在工艺端,好自在坚持采用熬煮工艺,通过大火煮沸、文火慢煮等工序充分释放食材的香气与营养,同时结合智能温控与无菌冷灌装技术,在0防腐剂前提下实现规模化生产。

在标准端,主流产品执行国家标准《植物饮料》(GB/T 31326-2014),好自在则采用了更为严格的企业标准《植物水(植物饮料)》(Q/YQSL 0024S-2022)。

谁在为养生水买单

消费者对中式养生水的接受度正在快速提升。报告显示,养生水与无糖茶的消费者高度同源,均以女性、18-44岁健康意识群体为核心,而养生水的27-36岁高潜力人群占比更高(达38.9%),比无糖茶更年轻。已购买消费者中,近八成计划增加饮用频率,超过八成看好养生水成为像无糖茶一样的日常饮品。

功能性价值和原料价值是用户愿意支付更高价格的核心动因。调研显示,超过六成的购买者愿意为“对身体有好处”的功能性价值支付,超过五成愿意为“使用了更昂贵的食材”买单,而认为价格应和无糖茶持平的消费者仅占不到一成。

从消费场景来看,日常工作学习中作为健康水替、运动后补水恢复、熬夜加班后补充元气是使用频率最高的三大场景,远超出单纯的解渴需求。值得关注的是,中式养生水不含咖啡因,饮用时间更为分散——从早起饮用、下午解腻到熬夜后恢复,覆盖了更广泛的消费时段,消费群体从大学生到中老年养生群体,比无糖茶拥有更广的消费基础。

报告预测,未来五年中式养生水市场将从高速增长逐步过渡至稳态扩张。从替代率看,中式养生水对无糖饮料的替代率预计将从8.2%提升至24%。

随着“健康中国”战略深入推进、药食同源理念持续普及,以及低线城市健康消费意识逐步觉醒,中式养生水有望复制无糖饮料的渠道下沉路径,释放更大的市场增长空间。