作者:刘墨

今年3月,世界气象组织发布了一则不太引人注意的通报:随着2025年下半年拉尼娜状态逐渐消退,今年5月至7月有可能再度出现厄尔尼诺现象。这个消息在气象圈外没有激起太大水花,但在制冷剂行业,却像一根火柴扔进了油桶。

原因很简单:制冷剂早已不是藏在空调里的“小透明”,而是变成了全球家庭的“刚需消费品”。而它的供给,已没有调配的空间。

3月,东岳集团发布了一份让投资者眼前一亮的财报。2025年,其制冷剂业务对外销售收入49.41亿元,同比增长52.13%;实现利润22.87亿元,同比增长183.71%。利润增速是收入增速的三倍多。

这不是个例。巨化股份、三美股份、永和股份等制冷剂上市公司,2025年的净利润都实现了可观增长。

巨化股份在2025年业绩预告里毫不掩饰对自家产品的信心。它写道:第三代氟制冷剂自2024年实行生产配额制,经过两年运行,厂库和渠道库存消化较为充分,下游需求旺盛,行业生态和竞争秩序明显改善。第三代制冷剂作为功能性制剂,“刚需消费品”属性与全球“特许经营”商业模式的“基因”已经逐步形成。

“刚需消费品”“特许经营”——这两个词放在一起,意味着高毛利可能具有很强的持续性。

一切的根源,都来自生产配额制。

中国是全球最大的第三代氟制冷剂生产国和消费国。为履行《基加利修正案》的国际义务,中国自2024年起对第三代制冷剂实施生产配额管理。这套制度的核心逻辑很简单:总量锁定,逐年削减。

根据公开数据,2026年三代制冷剂总生产配额为79.78万吨,较2025年仅小幅增加了5963吨。这意味着,行业的供给弹性被彻底“锁死”。

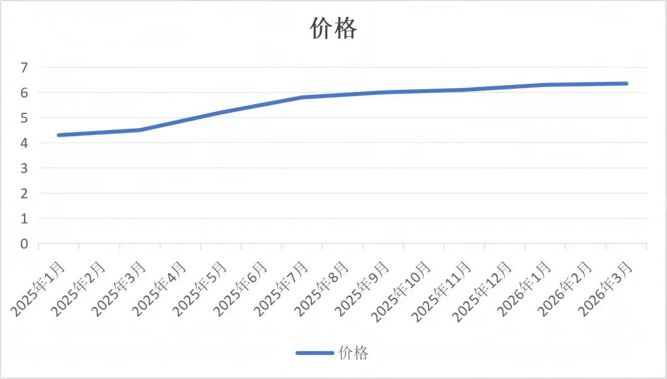

配额管理的效果立竿见影。2025年,主流产品R32和R134a的年化配额使用率分别高达96.71%和94.17%,供给已接近极限。与此同时,库存快速消化。截至2025年12月,R32、R134a、R125的工厂总库存分别降至3450吨、3037吨和2496吨——都是历史低位。

库存低位、供给刚性,叠加下游需求旺盛,价格自然上涨。目前,R32、R134a、R125等主流品种价格均处于历史高位。一张价格走势图清晰地展示了这条上升曲线。

制冷剂的刚需属性,早已嵌入生活与产业的核心场景。从家用空调、冰箱到冷链物流,从新能源汽车空调到数据中心液冷系统,它是实现热量传递、维持设备正常运转的唯一核心介质。目前没有可替代的低成本方案。

下游需求结构很清晰:家用空调占比约60%,汽车空调约15%,冰箱冷柜约10%,工业制冷和维修市场占比约15%。

过去几年,虽然房地产竣工面积有所下降,但得益于存量更新需求的持续释放,家用空调依然平稳增长。一台家用空调的使用年限是8~10年,存量更新需求持续释放。汽车方面,单台新能源汽车的R134a加注量大于传统油车,随着新能源汽车渗透率大幅提高,需求被进一步拉动。

巨化股份高层在谈到下游环境时,特别强调了一个关键点:氟制冷剂是空调、机组的“血液”,但它在整机成本中的价值量占比很低。这意味着,制冷剂价格的变化对下游需求几乎不敏感。不像其他化工原料涨价会导致下游减少采购,制冷剂涨价,下游只能接受。

更重要的是,配额制改变了企业之间的竞争关系。过去,制冷剂企业之间是零和博弈,互相压价抢市场。现在,有效产能远大于配额,市场又具有高度确定性,企业之间的竞争变成了合作。它们可以按照利润最大化的方式来安排生产和销售。库存、渠道库存、淡季储备这些过去的重要调节工具,作用被大大弱化。

原本已经供需失衡的制冷剂市场,今年夏天可能迎来一把新的火。

根据世界气象组织今年3月的通报,2025年下半年开始的弱拉尼娜状态预计将逐渐消退,5月至7月,厄尔尼诺的出现概率稳步上升至40%。中国科学院物理所的分析指出,拉尼娜持续越久,后续转向厄尔尼诺的潜力就越大。因为一次多年的拉尼娜事件会在赤道西太平洋积蓄大量热量,相当于为下一次厄尔尼诺“储备能量”。

厄尔尼诺之所以让人紧张,是因为它往往与全球气温“创新高”挂钩。上一次厄尔尼诺事件(2023年—2024年)是有记录以来五次最强的之一,直接推动了2024年全球气温创纪录。

如果今年夏季持续高温天气出现,将立即产生三重效应:第一,增加空调、冰箱等设备的开机时长和运行负荷,直接提升存量设备的制冷剂循环消耗量;第二,激发消费者购买新制冷设备的意愿;第三,加速老旧、低效设备的维修与更换,带来新增制冷剂的加注需求。

行业研究机构产业在线的历史数据显示,在厄尔尼诺年份,全球空调销量平均增长5%至8%。在供给已经被配额“锁死”的背景下,这个增量足以引发价格剧烈波动。

2026年的制冷剂市场,与2024年有一个重大区别。

巨化股份的定期报告里提到一个极其重要的变量:随着全球厂商在2024年对前期囤货的去化,尤其是国际市场囤货的去化,国际市场产品价格自2024年第四季度快速修复上涨,逐步与国内价格并轨运行,个别品种甚至领先国内价格。到了2025年,2024年国内外价差较大的问题得到有效化解。

这意味着,中国氟制冷剂“卖全球”的格局已经形成,全球统一大市场已经建立。这意味着,一旦高温来临,在全球制冷剂供给一盘棋的格局下,“火上浇油”就不再是比喻,而是必然。

在供给受限的背景下,拥有大规模配额、一体化产业链和更强风险抵御能力的头部企业,将获得更大的市场份额和议价能力。

例如,巨化股份2026年三代配额为31.86万吨,制冷剂总产能为60万吨;公司2025年全年制冷剂营收为135.44亿元,占总营收的比例为56%,毛利率约为50%。三美股份2026年三代配额为12.18万吨;公司2025年前三季度制冷剂营收为38亿元,占总营收的比例为86%,毛利率为54.6%。

当然,风险也值得留意。上游萤石、氢氟酸的价格走势,以及龙头企业的成本控制能力,需要持续跟踪。技术替代风险长期存在——第四代制冷剂虽然目前成本较高、渗透率有限,但如果产业化进程超预期加速,或政策强力转向,可能对当前主流的第三代制冷剂市场需求结构产生深远影响。

不过,那是未来的事。眼下,配额已定,库存已低,厄尔尼诺正在路上。制冷剂这个“隐形刚需”,正迎来它的高光时刻。

编辑:江右 校对:纪元 审核:木鱼