三月的市场,多少有点像三月“世界名曲”《米店》中的那句,“烟雨缥缈的南方”。

霍尔木兹海峡的美伊对峙下,避险情绪在回撤中弥散,资金在波动中寻找归处,投资者除了追逐暴涨品种外,更多将目光投向更具韧性的资产。

在A股内部,沪深300相对小微盘的相对抗跌,同样令人侧目。

不过,沪深300之下,产品众多。光光是指数增强类产品,都有不少类型,增强逻辑也并不相通。有的通过Smartbeta去改造指数,有的依靠量化模型争取稳定超额,也有的借助主动投研体系,在宽基框架内做基本面增强。

目前来看,汇添富基金在沪深300指数增强类产品的布局,无疑是多元丰富的,上述三大类型均有覆盖,恰好提供了一个值得拆解的样本。

安中动态:向行业配置要超额

如果把汇添富旗下的沪深300增强产品线拆开来看,汇添富300安中动态策略(A份额:000368.OF C份额:018947.OF)是其中最特别的一只。

它既不是传统意义上的被动指数基金,也不同于常见的量化指数增强,而是一种介于两者之间的“规则化主动增强”产品。某种意义上,它把一部分阿尔法来源,直接预先写进了指数编制框架里。

其跟踪的沪深300安中动态策略指数(H30124.CSI),本身就是一个颇有辨识度的设计。简单来说,这只指数不是完全照搬沪深300的市值加权方式,而是分成两部分来构建:

70%作为“底仓”,等权重持有10个一级行业(金融地产合并为一个),主要承担核心宽基配置功能;

剩下30%,则引入动态调整机制,通过行业层面的主动判断来争取超额收益。

也就是说,它不是在沪深300之外另起炉灶,而是在沪深300框架内,对权重分布和行业暴露做了重新设计。

这套机制的第一层特点,是用行业相对均衡的方式,替代传统沪深300较强的市值权重特征。

普通沪深300本质上是“市值决定权重”,权重会向少数大市值行业和龙头个股集中,因此在某些阶段,指数表现会高度受制于头部行业。

安中动态则先通过更均衡的行业配置,降低单一权重行业对组合的支配力,让指数底盘不再过度押注某几个行业。可以把它理解为:它保留了沪深300“核心资产池”的属性,但改变了表达核心资产的方式。

第二层,也是这只产品最“神奇”的地方,在于它在规则化框架里嵌入了动态行业轮动能力。指数的一部分仓位,并不是静态持有,而是根据对行业景气、趋势和相对强弱的判断进行调整。换句话说,安中动态的超额,不主要来自传统量化指增常见的个股多因子选股,也不依赖基金经理在成份股内做大量离散化偏离,而是更集中地来自行业配置这一层。

当市场机会更多体现为行业分化,而不是指数权重行业“一枝独秀”时,这种机制就更容易释放效果。

这也解释了为什么它和市场上常见的沪深300指增产品有着明显不同的收益来源。大多数量化指增,本质是在行业中性或风险约束框架下,通过基本面、估值、质量、动量等多因子模型,从个股层面获取超额;而安中动态是先从指数结构入手,再通过行业轮动去争取阿尔法。一个偏“自下而上”,一个偏“自上而下”;一个主要赚个股选择的钱,而安中动态更多赚行业配置的钱。正因为超额来源不同,它与普通指增产品之间往往呈现出较强的差异化。

从2019年至2025年的起年表现来看,安中动态呈现了颇为不俗的超额表现,跑赢的年份往往有显著超额,跑输的年份不多,而且往往只是小幅跑输。

数据来源:Wind,2019/1/1-2025/12/31。指数过往表现不代表其未来表现,也不代表相关基金未来表现。

安中动态是一个由来自欧洲的安中投资和汇添富基金于2013年合作开发,并于当年末发行了指数基金产品。迄今这只产品,依然是这个指数唯一的指数产品。

量化指增:向多因子选股要超额

如果说安中动态的核心是通过行业配置去改写沪深300的收益结构,那么汇添富量化指增体系的重点,则是用更标准化、可复制的方式,在指数框架内从个股层面持续挖掘超额收益。

两类产品都追求“超额”,但阿尔法的来源并不相同:前者偏重自上而下的行业判断,后者则更依赖自下而上的多因子选股与风险控制。

从团队建设来看,汇添富量化团队目前拥有吴振翔、许一尊和王星星三名基金经理,两名投资助理,同时配合多名研究员辅助,量化投资人员平均从业年限10年。

当然,对于一只要产生持续超额收益的量化团队,底座并不只是几位基金经理,而是一套相对完整的量化投研平台。

目前,在汇添富基金,量化团队、数据科学团队、主动权益研究平台和风险管理体系之间形成了较强的协同,这也是当前量化指增竞争中很关键的一点。因为指数增强并不是简单地“跑模型”,而是从因子研究、组合优化、交易执行到事后归因的一整套工程。只有研究、投资、风控和技术平台真正打通,超额收益才更有机会从研究结论稳定转化为组合结果。

具体到方法论层面,汇添富基金的量化指增的核心在于多因子投资。

所谓多因子,并不是机械地罗列估值、质量、成长、动量等标签,而是通过长期研究,识别哪些变量能够在不同市场环境下对未来超额收益提供解释力,再将这些因子动态组合起来。

上述的提法,在业内的量化团队并不鲜见。

汇添富的价值在于,在这一框架下,更强调因子来源的多元化和组合层面的均衡性:既看基本面因子,也看市场面因子;既重视中长期逻辑,也关注中高频信号;既利用传统量价信息,也尝试引入新的数据处理方式。这样做的目的,是避免过度依赖单一风格或单一因子,让超额收益来源更加分散——从而实现更稳定的超额。

正因为这种模式,所以量化指增的产品线,更适合的是没有行业特别出挑主导行情的常态A股行情,这一点上,恰巧与安中动态是互补的。

目前,汇添富跟踪沪深300的量化指增有两只产品。

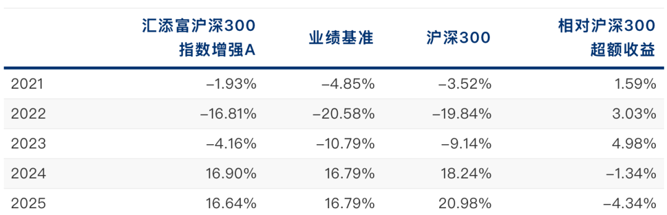

一只是成立于2020年11月的汇添富沪深300指数增强(A份额:005530.OF C份额:005530.OF Y份额:022949.OF),目前由许一尊管理。许一尊是汇添富量化团队比较资深的基金经理,在投资风格上追求“本分”,不冒行业偏离、风格偏离的风险,更多通过追求将每一个环节做到最好来“压榨”出超额。

成立迄今,这只指增产品,绝大多数年份都显著跑赢基准,尤其是类似2021年、2022年和2023年的调整中,通过超额呈现了极好的抗跌性,大大改善了基民的持有体验。

数据来源:基金定期报告、Wind,2021/1/1-2025/12/31。基金与指数过往表现不代表其未来表现,也不代表相关基金未来表现。

2025年,汇添富沪深300指数量化增强成立(A份额:025378.OF C份额:025378.OF),由王星星管理,产品定位追求更加持续稳定的超额收益,产品成立以来投资业绩显著超越业绩比较基准。王星星是汇添富近年引入的量化新秀,原先为某券商金工首席,研究功底深厚,对量化投资有很多独到的理解,此前管理的多只指增产品,超额相当不俗。这次则是其相关量化投资理念,复刻到沪深300指数,进一步丰富了汇添富的沪深300指增产品线。

基本面指增:“选股专家”的情怀

如果说安中动态代表的是行业配置增强,量化指增代表的是多因子选股增强,那么汇添富沪深300基本面增强,走的则是第三条路:依托主动权益投研体系,在宽基框架内做基本面精选,把主动选股能力转化为指数增强能力。

这条道路,在公募基金行业内,极为罕见。

汇添富沪深300基本面增强(A份额:010854.OF C份额:010854.OF)这只产品的意义,首先不在于“又一只沪深300增强”,而在于它提供了一种不同于量化模型的超额获取思路。过去几年,沪深300指增的主流打法大多集中在量化多因子框架下,通过估值、质量、成长、动量等信号去筛选和优化组合。而基本面增强更强调研究员与基金经理对公司质地、行业景气、竞争格局和盈利趋势的判断,把主动管理中更擅长的那部分能力,嵌入指数增强的约束体系中。

作为主动权益领域积累较深的基金公司,汇添富向来以“选股专家”闻名。

如何将行业研究和个股筛选的优势输出到指数产品线上?

基本面增强正是这样一种尝试:并不完全脱离基准,以获得更透明的Beta,同时在尽量贴近沪深300风险收益特征的同时,通过主动投研去争取超额。

对于沪深300指增类产品而言,这一思路越发重要。

沪深300量化超额难做,这已成为近年公募量化领域的共识。毕竟,沪深300本身覆盖的多是大市值、机构持仓充分、市场研究相对深入的公司,定价效率通常高于中小盘,这也意味着仅依赖标准化因子去获取超额,难度可能越来越大。

基本面指增的优势在于,他依靠研究员去理解公司基本面变化的方向、行业竞争格局的演进,以及市场预期与真实经营之间的偏差。这种判断有时比单纯依赖统计规律更有穿透力。

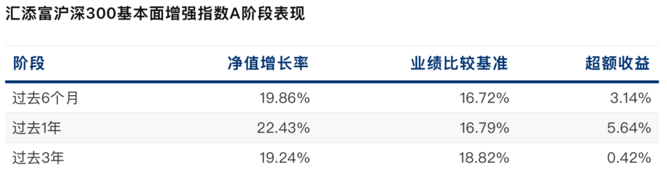

2025年,上涨行情中选股的价值再次凸显,主动基金显著跑赢指数。而汇添富沪深300基本面增强作为有主动投研赋能的沪深300指增基金,也是相较基准,出现了显著超额。

数据来源:基金2025年四季报截至2025/12/31

如果未来A股进入结构性市场,Beta波动减小,Alpha变得更为重要之时,这种基本面增强的思路,或许将有更广阔的天空。

霍尔木兹海峡的硝烟仍在继续,全球金融市场的三月烟雨未必已经散尽,市场对确定性的追逐也仍在继续。

对于基民而言,真正重要的,或许不只是沪深300这一大盘底仓本身,更是在同一条宽基之上,超额收益究竟从哪里来。

以汇添富旗下的三只沪深300相关产品为例,安中动态借助行业配置寻找结构性机会,量化指增依靠多因子模型挖掘个股阿尔法,基本面增强则把主动投研能力嵌入指数框架。

三条路径,指向的是同一个问题:在“窗外的人们匆匆忙忙,把眼光丢在潮湿的路上”时,谁能更清楚地知道,自己究竟在寻找什么,又如何寻找到你自己的“香”。

风险提示:基金有风险,投资需谨慎。本资料仅为宣传材料,不构成任何投资建议或承诺。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资者在做出投资决策前,应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素,充分考虑自身的风险承受能力,在了解产品情况及相关销售适当性意见的基础上,理性判断、谨慎决策。上述基金均属于较高风险等级(

R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者。吴振翔管理的同类产品包括:汇添富国证2000指数增强A,由吴振翔、王星星共同管理,自2023-11-07成立以来至2025年底各年业绩及基准分别为(%):11.08/-0.39、55.75/30.53;汇添富中证A500指数增强A,由吴振翔、王星星共同管理,自2025-03-27成立至2025年底业绩及基准分别为(%):35.61/20.54。许一尊管理的同类产品包括:汇添富中证500指数增强A自2015-02-16成立以来至2025年底各年业绩及基准分别为(%):18.8/26.85、-3.96/-15.77、-0.7/-0.05、-22.51/-30.36、37.13/23.8、40.2/18.99、17.59/14.08、-13.9/-18.28、9.93/0.0941、11.07/5.4、26.5/28.81;汇添富中证800指数增强A自2023-05-19成立以来至2025年底各年业绩及基准分别为(%):-4.11/-12.16、13.27/11.71、19.65/19.84;汇添富中证1000指数增强A,由许一尊、王星星共同管理,自2023-05-19成立以来至2025年底各年业绩及基准分别为(%):0.74/-10.04、4.21/1.41、47.14/26.12;汇添富中证500增强策略ETF自2023-07-19成立以来至2025年底各年业绩及基准分别为(%):-4.51/-9.54、9.44/5.46、27.48/30.39。王星星与吴振翔、许一尊合管的同类产品如前文所示。顾耀强管理的同类产品包括:汇添富中证500基本面增强指数A,由顾耀强、温琪共同管理,自2021-09-16成立以来至2025年底各年业绩及基准分别为(%):3.93/-2.9、-17.6/-19.3、-7.81/-7.01、-0.75/5.4、29.33/28.81。汇添富沪深300安中指数A自2013-11-06成立以来至2025年底各年业绩及基准分别为(%):37.53/39.84、8.48/9.52、-8.39/-7.83、23.44/22.27、-25.44/-25.27、34.26/31.28、46.53/34.58、8.45/3.62、-15.36/-16.02、-1.3/-3.44、13.47/11.94、23.24/21.57,汇添富沪深300指数增强A自2020-11-03成立以来至2025年底各年业绩及基准分别为(%):10.87/9.86、-1.93/-4.85、-16.81/-20.58、-4.16/-10.79、16.9/14.04、16.64/16.79,汇添富沪深300基本面增强指数A自2021-01-20成立以来至2025年底各年业绩及基准分别为(%):-11.76/-8.62、-27.79/-20.58、-13.25/-10.79、12.26/14.04、22.43/16.79,汇添富沪深300指数量化增强A成立时间较短尚无可披露业绩。数据来源:基金定期报告,截至2025/12/31。具体费率详见招募说明书等法律文件及基金公告,销售费用收取标准将根据法律法规及监管政策适时调整,以届时管理人公告为准。(CIS)