今年以来,港股整体呈现震荡格局,市场韧性持续显现,配置价值正在从预期走向现实。中国银河证券表示,港股当前处于估值较低、但外部流动性压制的矛盾阶段,短期震荡分化,中期若外部压力缓解,估值修复空间依然打开。

对于投资者而言,关注港股中具备稀缺性与高股息优势的优质标的,或是当前优化资产配置结构的选择。5月20日起,广发基金在招商银行、广发基金直销等多渠道推出聚焦港股市场的新产品——广发港股优选混合(QDII)(基金代码:026492),股票投资占基金资产的比例为60%-95%,其中投资于港股的比例不低于非现金基金资产的80%,旨在为投资者提供一键参与港股市场的投资工具。

基金招募说明书显示,该产品拟由冯剑峰担任基金经理。根据公开资料,冯剑峰拥有26年证券从业经验、20年全球投资经验(自2025年9月26日起管理境内公募基金),对跨境资产配置有着深厚积累。站在当前,其认为,经历了调整后,港股优质资产的估值已进入较高吸引力的区间,对海内外的长线资金具备一定配置价值。

广发基金冯剑峰

全球投资二十载

沉淀多维能力圈

据中国基金业协会统计,截至2025年末,全市场存续的QDII基金共计329只,总规模达9815.59亿元,较2024年末规模增幅达60%。这一显著增长背后,既反映出境内资金对境外资产配置需求的持续升温,也进一步抬升了普通投资者筛选产品的门槛。在QDII产品快速扩容的同时,如何甄别具备跨境投研能力和长期实战经验的基金管理人,成为决定资产配置成效的关键。

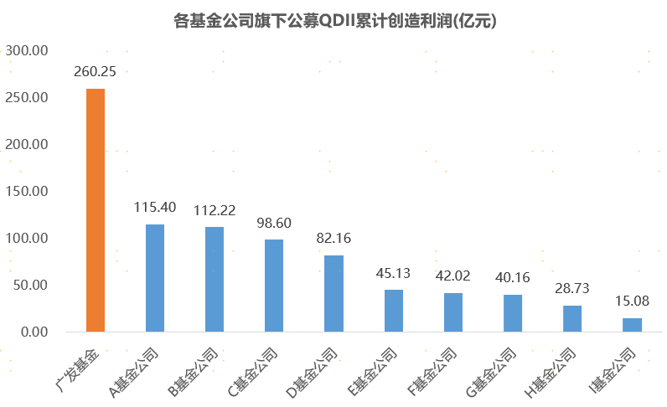

作为首批布局国际业务的基金公司之一,广发基金自2007年开始探索海外投资,培育出一支专业、成熟的海外投资团队。目前,团队已布局4只全球配置的QDII基金及12只聚焦沪港深的主动型股票基金,覆盖全球化、多元化的投资领域。据银河证券基金研究中心统计,自开始管理公募以来至今年3月31日,广发基金旗下QDII基金的累计利润达260.25亿元,在全市场基金公司中排名第一。

数据来源:银河证券《基金管理人管理的基金累计季度利润》,仅统计公募QDII基金,数据截至2026/3/31。基金过往业绩不预示未来表现,投资须谨慎

近日,广发基金再度推出聚焦港股市场的新产品——广发港股优选混合(QDII)(基金代码:026492),拟由冯剑峰担任基金经理。公开资料显示,冯剑峰曾任景顺、安捷等国际机构投资总监,在景顺任职期间(2009年10月至2023年2月),曾管理单只产品长达近13年。2025年8月,他加入广发基金国际业务部,同年9月26日开始管理广发全球科技三个月定开(QDII),今年4月21日开始管理广发港股通成长精选股票。

二十年的全球投资实践,让冯剑峰的能力圈不局限于单一市场和单一行业。其过往管理过全球成长、新兴市场、主题投资等多种策略,既覆盖美国、欧洲、澳洲、亚太股市等多个市场,也涉及科技、消费、制造、金融、医疗、能源和矿产、公用事业等多个行业。丰富多元的从业经历,使其形成了跨市场、跨行业的投研能力圈,擅长从全球产业、宏观环境等维度思考投资。

以“GEMS”为核心

捕捉长期成长机遇

自2009年开始管理投资组合以来,冯剑峰经历过多次宏观周期轮换,在积累全球投资视野与实战经验之外,也沉淀出一套成熟稳定的投资框架。“长期跟踪全球知名公司,让我能够对比公司五年、十年的发展历程,这种穿越周期的观察对投资助益良多。”冯剑峰总结道,其投资理念是挖掘盈利增长稳健的公司,优选竞争优势突出、市场空间大、管理层能力强的股票,致力于分享其长期成长。

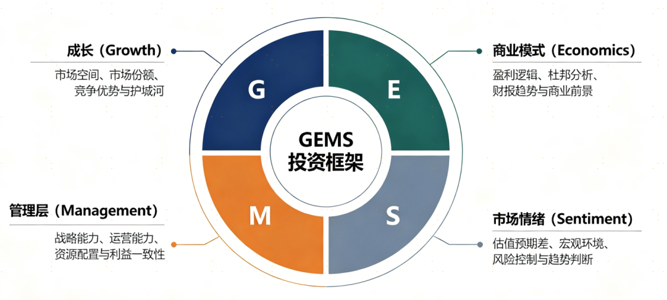

在投资实践中,他更倾向自下而上精选个股,其投资框架可以概括为以“GEMS”为核心。其中,“G”代表成长(Growth),强调具有护城河的成长能力,既关注市场空间的大小,也衡量公司实际能占据的市场份额;“E”代表商业模式(Economics),注重其可持续性、可拆解性与可预测性;“M”代表管理层(Management),因为优质的管理层对于企业发展至关重要;“S”则代表市场情绪(Sentiment),通过对当下的估值演进进行观察与反推,来总结当前的预期差异。

谈及组合构建,冯剑峰也总结了一套清晰的“三分法”:第一类是组合的“压舱石”,倾向于重仓持有那些拥有天然护城河、管理层能力出众、价格合理的优质成长股,以此奠定组合的长期底色;第二类是组合的“助推器”,用小仓位去布局那些有望改变行业格局的“超级成长股”,追求获取大幅的跃升空间;第三类是组合的“稳定器”,关注那些基本面正在好转、但估值仍然很低的价值股,等待市场纠偏带来的估值回归机会。

展望下半年的港股市场,冯剑峰分析,港股的配置价值愈发凸显,核心在于低估值、政策红利、资金活水与资产质量的共振。估值方面,截至5月8日,恒生指数PE、PB分别处于2010年以来82%和59%分位,恒生科技指数分别处于32%和40%分位。政策方面,港股灵活的融资机制更契合初创及研发型企业,汇聚了众多新经济龙头。同时,国内经济稳中向好、科技持续突破,提振了外资增配意愿,叠加南向资金与QDII政策加持,港股流动性支撑稳固。

冯剑峰指出,盈利或将取代估值,成为港股市场的主要驱动因素。在投资方向上,他将关注港股制造业资产的再定价机遇:“去年以来,部分A+H制造业公司的H股折价收窄乃至转为溢价,不仅反映出外资对具备基本面优势的中国制造企业的青睐,也凸显出其在全球市场中的稀缺性。”此外,他还表示,近一年港股表现居前的前十大新股显著跑赢恒生指数前十大权重股,港股内部的新老交替同样值得关注。

注1:业绩数据及业绩比较基准收益率来源于基金定期报告,基金创造利润数据来源于银河证券基金评价中心,数据截至2026年3月31日

注2:广发港股优选混合(QDII)销售费用如下:认购费率、申购费率根据金额划分:低于1000万元为0.80%、1000万元及以上每笔收取1000元。赎回费率: 持有不足7日为1.50%、7日(含)至30日为1.00%、30日(含)至180日为0.50%、180日(含)至365日为0.25%、365日及以上为0。详情请查阅该基金招募说明书、基金合同等法律文件

风险提示:本基金投资于境外证券市场,基金净值会因为境外证券市场波动等因素产生波动,投资者在投资本基金前,需充分了解本基金的产品特性,并承担基金投资中出现的各类风险,包括:因政治、经济、社会等环境因素对证券价格产生影响而形成的系统性风险,个别证券特有的非系统性风险,衍生品风险,包括衍生品市场风险和衍生品模型风险,由于基金投资人连续大量赎回基金产生的流动性风险,基金管理人在基金管理实施过程中产生的基金管理风险,本基金的特定风险等。本基金是混合型基金,其预期收益及风险水平高于货币市场基金、债券型基金,低于股票型基金。本基金为全球证券投资基金,除了需要承担与国内证券投资基金类似的市场波动风险之外,本基金还面临汇率风险等海外市场投资所面临的特别投资风险。投资者在进行投资决策前,请仔细阅读本基金的《招募说明书》、《基金合同》、基金产品资料概要等信息披露文件,自主判断基金的投资价值,自主做出投资决策,自行承担投资风险。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金有风险,投资须谨慎(CIS)