【导读】环动科技申报科创板IPO获受理,系双环传动控股子公司

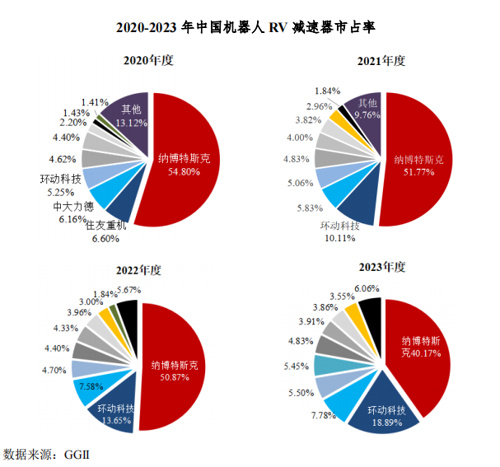

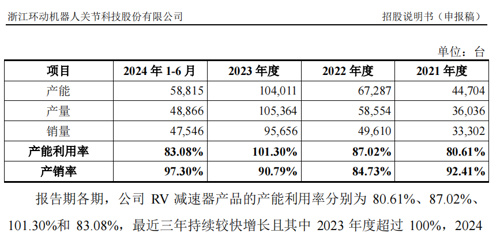

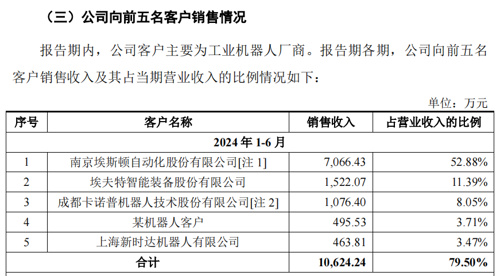

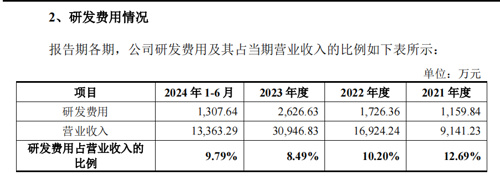

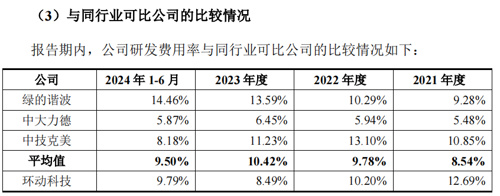

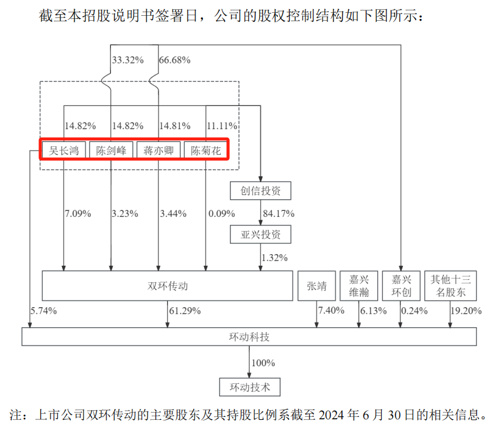

近日,浙江环动机器人关节科技股份有限公司(以下简称环动科技)申报科创板IPO获受理,保荐机构为广发证券。环动科技的控股股东是双环传动,并且股东包含国家制造业转型基金、淡马锡、高瓴等知名投资机构。目前,环动科技从事机器人关节高精密减速器业务,主要产品RV减速器应用于机器人、工业自动化等高端制造领域,市占率仅次于行业龙头企业纳博特斯克。招股书(申报稿)显示,环动科技以国家战略及相关产业政策为指引,顺应机器人关键零部件国产化趋势,致力成为业内领先的机器人关节高精密减速器研发和生产制造商。据悉,精密减速器是高端装备制造业的核心零部件,但此前长期被国外企业垄断。近年来,《“机器人+”应用行动实施方案》《制造业可靠性提升实施意见》等发展规划和产业政策相继出台,提出支持和推动以精密减速器为代表的核心基础零部件业务发展。2021至2023年,环动科技的市占率分别为10.11%、13.65%、18.89%,呈现逐年上升的趋势。而纳博特斯克作为RV减速器的缔造者,2021年至2023年的市占率分别为51.77%、50.87%、40.17%,呈现逐年下降的趋势。近年来,环动科技的RV减速器产能利用率持续提升,2023年已达101.30%。 环动科技此次拟IPO募资14.08亿元,投向机器人精密减速机智能制造基地建设项目、机器人精密传动研发中心建设项目等。目前,环动科技的客户覆盖国内多家头部企业,并实现对国际机器人公司供货,但是对第一大客户埃斯顿的依赖度逐年上升。招股书(申报稿)显示,公司存在对埃斯顿重大依赖的风险。2021年至2023年及2024年上半年,环动科技对埃斯顿的销售收入占营业收入比例,分别为12.72%、43.07%、51.61%和52.88%。环动科技在招股书(申报稿)中提及两点原因:一是埃斯顿作为工业机器人进口替代趋势下的领先厂商,自身收入增长较快带动对RV减速器等关键部件的需求释放。二是埃斯顿在采购体系方面采取优化供应链、提升进口替代等措施,针对核心部件RV减速器的国产品牌采购占比提升,对环动科技的采购规模有所增加。同时,环动科技的营业收入与研发费用未能实现同步增长,导致研发费用率呈现逐步下降趋势。2021年至2023年及2024年上半年,环动科技的研发费用占营业收入比例,分别为12.69%、10.20%、8.49%、9.79%。环动科技介绍,早期公司营业收入规模相对较小,使得研发费用率相对较高。随着公司营业收入较快增长,最近三年研发费用率有所下降。2024年上半年,环动科技加大研发投入,研发费用率有所上升且趋近行业平均水平。股权穿透可见,环动科技的控股股东为双环传动,实控人为吴长鸿、陈剑峰、蒋亦卿和陈菊花。招股书(申报稿)显示,吴长鸿、陈剑峰、蒋亦卿分别是陈菊花的大女婿、二女婿和三女婿,并且前述四人均在“双环系”旗下公司担任董监高等职务。不过,“双环系”旗下的环动科技、双环传动,近年来业绩表现较为出色。2021年至2023年及2024年上半年,环动科技分别实现归母净利润2021.4万元、5017.83万元、7626.29万元、2553.95万元。2021年至2023年及2024年前三季度,双环传动分别实现归母净利润3.26亿元、5.82亿元、8.16亿元、7.38亿元。同时,环动科技已经获得多家知名投资机构青睐,包括国家制造业转型升级基金股份有限公司、玉环市国有资产投资经营集团有限公司等国有资本,以及淡马锡、高瓴等。双环传动此前公告称,环动科技引入多家知名机构股东,一个重要目的是通过丰富股东群体获取优质产业资源,形成资本与产业链协同效应,抓住产业发展的关键机遇期。11月27日收盘,双环传动的股价报27.08元/股,涨幅达0.15%,总市值为229.4亿元。审核:陈思扬

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)