官方微信

官方APP

官方视频号

洞察金融市场

传播中国价值

Global Perspective, China Value

审核:许闻

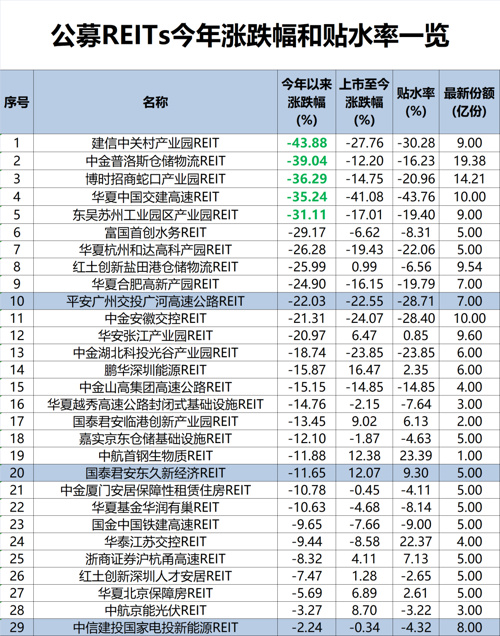

缩水400亿!发生了什么?

华夏基金量化团队再出力作,全景量化解锁超额收益新路径

芯片股又暴涨,中国资产暴涨!阿里、京东、百度大涨超6%

腾讯一季度营收净利双增,AI相关投入资本开支付款达370亿元,马化腾称AI业务“刚站稳”“还要加速”

构建“资源整合型”的高端智库,中信建投未来产业和政策研究院来了!

片仔癀依旧困在“片仔癀”

“冷门”指数异军突起,船舶ETF大涨5%