上市前夕以162倍的溢价收购供应商的子公司实现自主生产、1项自有专利6名技术人员就扛起了研发大旗、分红10亿却还要募集3亿资金补流……赵露思代言的敷尔佳能上会成功吗?

近日,深交所官网显示,“敷尔佳发光膜”的背后企业哈尔滨敷尔佳科技股份有限公司(以下简称“敷尔佳”)将于9月8日正式上会,冲刺创业板。

上市前夕以并购实现自产

重组溢价超162倍

“敷尔佳”品牌正式诞生于2014年。彼时,敷尔佳前身华信药业与生产企业(即哈三联)通过两年左右的产品研究完成了“医用透明质酸钠修复贴”的研发。同年,华信药业提交了“敷尔佳”商标注册申请,并于2015年成功注册。

2016年,哈三联取得了二类医疗器械生产许可证和医用透明质酸钠修复贴产品注册证,开始负责相关产品的独家生产,华信药业则成了这个产品的全国独家代理商,负责销售、推广及品牌运营维护等。

2021年,为了更好地冲刺资本市场,也为了完善自身产业链,敷尔佳以共计5.7亿元的合并成本通过换股方式收购了哈三联专门从事第二类医疗器械和化妆品生产及销售业务的全资子公司北星药业。增资完成后,北星药业由敷尔佳全资持有,哈三联则持有敷尔佳5%股权。

值得一提的是,根据问询回复,北星药业在购买日(即2021年2月27 日)可辨认净资产的公允价值(等于账面价值,无评估增减值)仅为435.53万元。换言之,在这场非同控的企业合并中,敷尔佳以高达5.7亿元的合并成本购买了净资产仅为435.53万元的北星药业,并由此形成了高达56564.47万元的商誉。而如此高额的商誉一旦出现减值,则会直接缩减公司的净利润规模。

对此,敷尔佳曾解释称,5.7亿元的合并成本是以第三方评估机构中瑞世联以收益法为基础进行评估所得。企业表示,在所列假设和限定条件下,采用收益法评估的股东全部权益评估价值为57000万元,增值额为56651.50万元,增值率为16255.83%。

不过,机会宝发现,在第三方机构进行未来现金流量预测时,采用的营业收入是以北星药业在2020年(即重组前一个会计年度)实现的收入为基础,用5%的增长率进行计算得来的。但是,据招股书,哈三联(含北星药业)在2018~2020年一直为敷尔佳的第一大供应商,敷尔佳对其存货采购总额也分别高达8698.83万元、32948.71万元和36020.30万元。在敷尔佳对哈三联的采购金额中,北星药业所占的比例是多少,敷尔佳对北星药业的营收贡献程度如何,第三方机构在评估时又是否剔除了相关内部交易影响,我们不得而知。

这里还需要指出的是,在仅持股5%的情况下,哈三联便能向敷尔佳委派董事,参与敷尔佳日常的生产经营决策,能对敷尔佳施加重大影响(一般的标准是20%)。同时,敷尔佳、敷尔佳实控人张立国还与哈三联签署了相关对赌协议及补充协议,约定如果敷尔佳上市未成功,张立国将对哈三联承担协议中约定的相关责任。

业绩增长陷入瓶颈

一项自有专利扛起研发大旗

不仅如此,近年来,敷尔佳的业绩增长还进入了瓶颈期。

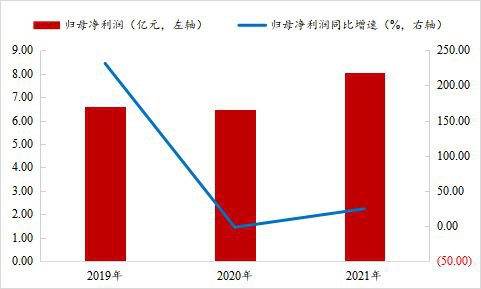

招股书显示,敷尔佳主营专业皮肤护理产品的研发、生产和销售,目前在售产品主要包括医疗器械类敷料产品和功能性护肤品两大类。2019~2021年,公司分别实现营收13.42亿元、15.85亿元和16.50亿元,分别同比增长259.44%、18.07%和4.08%;实现归母净利润6.61亿元、6.48亿元和8.06亿元,同比增长231.20%、-2.00%和24.38%,业绩整体有所增长但增速下滑严重。

数据来源:wind,机会宝

到了今年,招股书显示,敷尔佳在今年前三季度预计可实现营收入12.65亿元~13.15亿元,同比增长7.5%~12.0%;可实现归母净利润6.35亿元~6.7亿元,同比增长8.5%至14.5%;扣非后归母净利润区间为5.6亿元~6亿元,同比增长0.5%~7.0%。

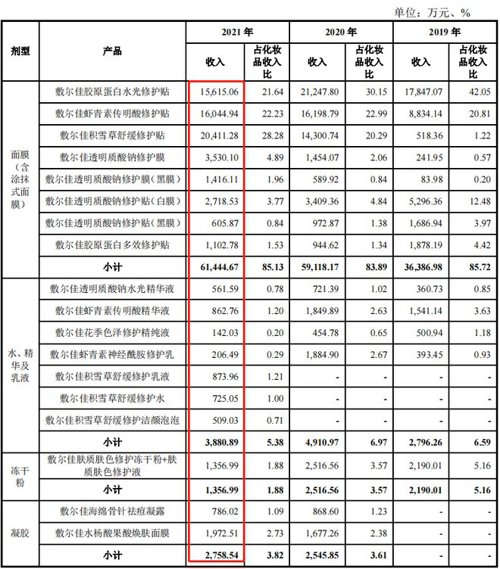

具体到细分产品中,招股书显示,2019~2021年,敷尔佳的医疗器械类产品收入分别为9.18亿元、8.80亿元及9.28亿元,业绩增长几近停滞。而在市场份额上,根据标点医药及Frost&Sullivan数据,敷尔佳在医用敷料的市场份额也已经由2019年的37%下滑到了2021年的10.1%。

而在化妆品类产品中,同时段内,敷尔佳的收入分别为4.24亿元、7.05亿元及7.22亿元,整体也呈现出了增速放缓趋势。不仅如此,招股书还显示,在去年,除面膜及凝胶产品外,敷尔佳其他类别的化妆品产品收入相较2020年均有所下降。

与此同时,在盈利能力方面,机会宝发现,除了去年因收购北星药业实现自主生产使得毛利率和净利率均有所提高以外,敷尔佳在2018~2020年的毛利率和净利率都是逐年下降的。

数据来源:wind,机会宝

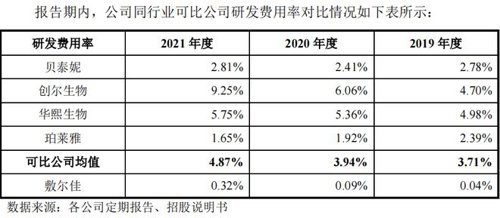

这或许与它极低的研发投入有关。

招股书显示,2019~2021年,敷尔佳的研发费用分别为60.39万元、147.97万元和524.29万元,占营业收入的比例分别仅为0.04%、0.09%及0.32%,不论是绝对值还是相对值都远低于同行业可比公司。

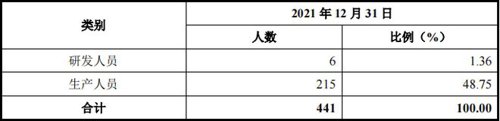

而在技术人员方面,截至2021年末,敷尔佳更是只有6名研发人员,仅占员工总数的1.36%。

值得一提的是,截至目前,除了收购而来的北星药业的专利之外,敷尔佳仅有一项自有专利,相关专利名称为包装盒,专利类别为外观设计。

此外,机会宝还发现,在此次IPO的募投项目中,敷尔佳用于研发及质量监测中心建设项目的募集资金仅有5691万元,仅占募资总额的3%,而用于补流的就高达3亿元。

分红分掉10亿还要募3亿补流

财务内控也存缺陷

尽管公司宣布将用3亿元进行补流,但是在医美行业普遍的高毛利之下,敷尔佳的账上其实并不缺钱。招股书显示,2019~2021年间,敷尔佳的经营性现金流量净额分别为7.26亿元、6.71亿元和8.02亿元;而在货币资金方面,截至去年年末,公司的货币资金余额也高达5.78亿元。

不仅如此,公司甚至还在2019年及2020年分别进行了1.2亿元和9.22亿元的大手笔现金分红。值得一提的是,在敷尔佳进行大额分红的2020年,公司的归母净利润仅6.48亿元,而公司实控人张立国的持股比例高达93.81%。

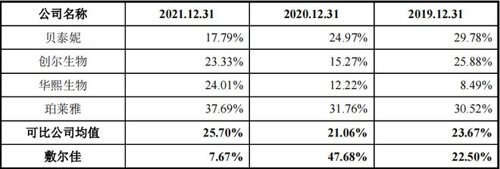

再从关键财务比率上来看,在短期偿债能力方面,截至2021年末,敷尔佳的流动比率及速动比率分别为8.15和7.53,远高于同行业平均水平;

而在长期偿债能力上,截至去年年末,敷尔佳的资产负债率仅为7.67%,也是远低于同行业25.70%的平均水平。

值得一提的是,或许是受实控人控股权过于集中的影响,在日常经营的过程中,敷尔佳还存在着第三方回款占比过高、个人卡收付款、未开票收入等的财务内控不规范情形。

具体来看,招股书显示,2018~2021年间,敷尔佳第三方回款金额占营业收入的比例分别为 8.82%、6.84%、7.26%、2.28%,远高于同行业平均水平。

而在个人卡收付款方面,问询回复则显示,为了零星支付操作的便利,2018~2020年间,敷尔佳存在使用实控人亲属及朋友的个人银行卡代付零星经营款项的情形,该账户的主要用途是代付员工零星薪酬、支付临时采购款等日常零星开支,账户资金来源主要系实控人资金汇入。

至于未开票收入,据问询回复,2018~2021年度,敷尔佳的未开票收入分别为1.19亿元、3.66亿元、4.79亿元和1.72亿元,占收入的比重分别为31.99%、27.30%、30.25%和10.41%。

编辑:仝倩茹