近年来,随着社会大众对汽车要求的不断提高和汽车制造技术的不断升级,汽车智能化、网联化和集成化趋势不断加强,汽车电子产业也踏上了发展的快车道,业内企业不断发展壮大。

近日,深交所官网显示,汽车智能驾驶感知系统供应商豪恩汽电将于8月12日正式上会,冲刺创业板。

客户集中度近60%

超半数终端客户采购额逐年下滑

据悉,豪恩汽电主营汽车智能驾驶感知系统研发、设计、制造和销售。目前,公司的产品主要为超声波感知类产品和视觉感知类产品,包括车载摄像系统、车载视频行驶记录系统和超声波雷达系统等。其中,车载摄像系统是公司的主要收入来源,收入占比在50%左右,整体较为稳定;而车载视频形式记录系统和超声波雷达系统的收入占比近年来则呈现出此消彼长的态势。

而在客户资源方面,豪恩汽电也在招股书中表示,目前,公司已经与上汽大众、一汽-大众、印度铃木、东风日产、吉利汽车等多家整车制造商建立了长期、稳定的合作关系。

不过,豪恩汽电虽然已经为多家车企成功供货,但它依然存在着客户集中度较高的问题。招股书显示,2019~2021年,公司向前五名客户的销售占比分别高达57.38%、59.30%和55.32%。

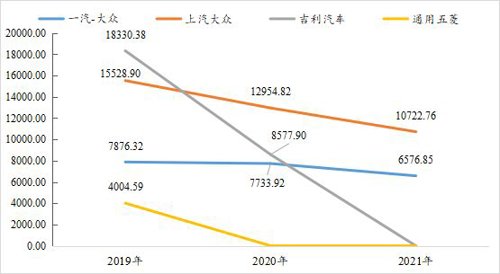

不仅如此,机会宝还发现,在豪恩汽电报告期内的所有穿透后的前五大终端整车厂商(共7家,分别为东风日产、标致雪铁龙、一汽-大众、上汽大众、吉利汽车、长城汽车、通用五菱)中,豪恩汽电对一汽-大众、上汽大众、吉利汽车、通用五菱四家终端整车厂商的销售额都在逐年下滑(注:通用五菱和吉利汽车分别自2020年和2021年起退出公司前五大终端客户之列,相关数据暂缺,但对比之下可得出采购额下滑的结论)。

数据来源:招股书,机会宝;单位:万元

以负毛利率维系主要客户

会计估计或存管理层偏向

更进一步来看,面对豪恩汽电等的零部件供应商,整车厂商们本就处于强势地位,再加上豪恩汽电的客户集中度较高,公司的毛利率和应收账款自然而然地也存在着一些问题。

在毛利率方面,以公司主营产品之一超声波雷达系统为例,招股书显示,报告期内,豪恩汽电的超声波雷达主件的平均单价逐年下降,毛利占比由2019年的21.11%下降至2021年的14.33%,相关产品的毛利率也远远低于可比公司的同类产品。

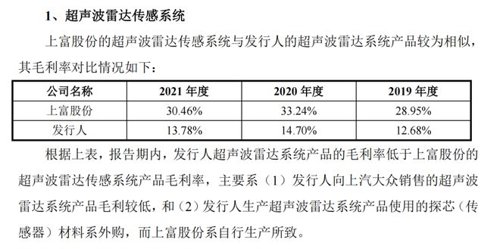

值得一提的是,在解释与上富股份同类产品毛利率之间的差异时,豪恩汽电还曾提到,公司向上汽大众销售的超声波雷达系统产品的毛利率至今仍为负数,主要原因则为维系上汽大众的战略客户地位。

“发行人与上汽大众的合作始于2009年7月,主要向其销售车载摄像系统产品。于2012年12月起,发行人向上汽大众销售超声波雷达系统产品。报告期内,发行人向上汽大众销售的超声波雷达系统产品毛利率为负数,由于质量要求和工艺复杂程度较高,原材料的价格较高且无法找到相应的替代品,因此产品单位成本较高。受到上汽大众汽车价格年降政策的进一步影响,发行人的毛利率为负”。

除了超声波雷达系统之外,机会宝发现,豪恩汽电车载摄像系统的毛利率在2021年也有所下降。

招股书显示,2021年,豪恩汽电车载摄像系统的毛利率已经由2020年的27.98%降至23.09%。而具体到细分品类下的各主要产品来看,在豪恩汽电列出来的十大主要产品中,有多达8个产品的毛利率相较2020年有所下滑。究其原因,则多与年降政策下产品销售单价的下降有关。

而在应收账款方面,据招股书数据,报告期各期末,豪恩汽电的应收账款账面余额分别为2.04亿元、2.32亿元和2.60亿元,在主营业务收入中的占比分别为31.92%、32.32%和26.47%,公司的应收账款周转率低于同行业可比公司平均水平。

如此之高的余额也在很大程度上决定了企业高企的坏账准备金额。招股书显示,截至报告期各期末,豪恩汽电的应收账款坏账准备金额分别为3252.31万元、3353.32万元和3487.70万元。值得一提的是,在豪恩汽电的相关客户中,不乏因陷入财务困境而被公司专项全额计提坏账的,例如北汽银翔、重庆比速等。

但是,尽管如此,机会宝发现,相较于同行业可比公司,豪恩汽电整体的坏账计提比例仍然明显较低,而偏低的坏账准备计提比例会导致净利润的偏高,也会导致企业递延所得税资产及所得税费用等的失真。同时,应收账款坏账计提比例的确定作为管理层在编制财务报表时作出的重要会计估计,其比例偏低往往是管理层在进行会计估计时选择了带有乐观倾向的点估计,可能会被认为存在与会计估计相关的管理层偏向。

对此,经交易所问询,豪恩汽电表示,若按照可比公司平均坏账计提比例测算,相关坏账准备对报告期净利润影响分别为-125.98万元、-156.21万元和-176.10万元,占净利润比例为-6.65%、-2.31%和-1.82%。

销售、管理费用率远低于同行

偿债能力亟待提升

除了偏低的坏账计提比例之外,相较于同行业可比公司,豪恩汽电的销售费用率及管理费用率也明显偏低。

招股书显示,2019~2021年,豪恩汽电的销售费用率分别为5.00%、2.06%和1.92%,远低于同行业平均水平;而在管理费用方面,同时段内,公司的管理费用率也分别仅为2.72%、2.00%和1.98%,不仅低于同时段内可比公司的平均水平,还低于同行业可比公司在IPO申报前三年的平均水平。

与此同时,受限于经营规模等,豪恩汽电的偿债能力也弱于同行业可比公司,甚至处于垫底位置。以2021年数据为例,在短期偿债能力方面,2021年,豪恩汽电的流动比率、速动比率和现金比率分别为1.25倍、0.88倍和0.33倍,均位列可比公司末位;而在长期偿债能力方面,若以资产负债率为衡量指标,豪恩汽电截至去年年末的资产负债率也高达67.27%,位列可比公司之首。

数据来源:wind,机会宝

编辑:仝倩茹