见习记者 周悬

最近,理财君翻了一下各大互联网平台上卖的产品,发现推在首页的产品有一个共同点。这些产品既不是银行理财也不是基金产品,而是保险公司推出的理财产品。

腾讯理财通首页推荐的:

支付宝理财首页:

百度理财首页推的:

京东金融理财首页推荐的:

这是陆金所首页推荐的:

如果单纯从名称来看,“养老”二字出现的频率很高。这些产品都是各大保险公司推出的“货币基金”增强版产品,学名叫个人养老保障管理产品。首先要强调的是,此类产品不是保险产品,不具备保险保障功能。

个人养老保障产品

目前,个人养老保障管理产品有主要由两类,一类是灵活型产品,灵活存取,随时可申赎。这类产品在市场上已有一定时间,如上面所说的平安养老富盈5号、太平养老颐养天天、长江天天盈等。

另一类是定开型产品,期限在7天、一个月、180个月甚至是2两年都有,中途资金不能提前退出,可预约转入下一期。如建信养老飞月宝、国寿嘉年月月盈、平安100天周期盈等。

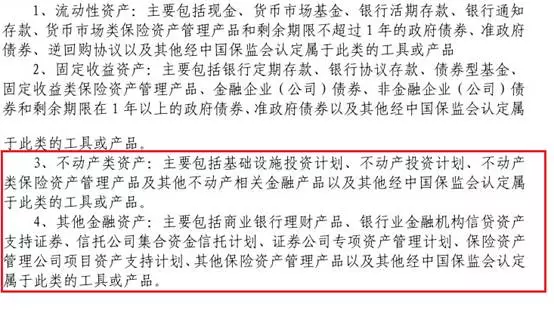

从投资范围来看,个人养老保障管理产品以流动性资产、固定收益类资产、不动产类资产、其他金融资产为主,大类上是相同的。此类产品可以说是加强版的货币基金,独特的地方在于可投资另类资产,如信托计划、债权计划等,基于这种原因,有些个人养老保障管理产品的7日年化收益能跑赢大部分货币基金和银行理财,如长江天天盈7日年化收益率在6.27%,建信养老非益鑫七日年化收益在5.2%。

举个具体例子,看看国寿嘉年月月盈的投资组合:

买此类产品要注意点什么?

此类产品有些收益较高,门槛较低,在互联网平台受到不少关注,但在购买时需要知道两点。

1、 注意看清是定开型还是灵活型产品,定开型中途不能提前退出资金。余额宝将单日申购额度限定在2万以内之后,有人把余额宝的资金用于申购建信养老飞月宝。实际上,从风险等级上来看,余额宝的货币基金属于低风险,而飞月宝属于中低风险产品。虽然总体来看风险不高,但在极端市场情况下依然存在资金损失的风险。

2、 另外此类产品管理费率高于货币基金。京东金融上的国寿嘉年月月盈,日常管理费为0.6%;建信养老飞益鑫管理费是0.55%。但是,现在很多货币基金管理费都已经低于0.33%。

保险资管开展理财服务

发布产品的国寿养老、平安养老、建信养老、长江养老几家公司,都是具备养老金管理资格的大型保险公司,现在正逐渐转型为“专业的养老资产管理机构”。

资管新规打破刚兑成为大势所趋,这对保险资管开展第三方理财业务是利好信号。

对于资管机构,打破刚兑意味着能在公平的市场上竞争,看重的是投研能力而不是身份的。合众资产管理股份有限公司副总经理时宝东近期在论坛上表示,新规对保险资管行业利大于弊。从客户来源上,保险资管以前主要服务于保险资金,下一步可以服务于高净值客户,这对于保险来讲是特别重大的利好。保险机构拥有大量优质客户,可以为保险优质客户提供理财服务。

由此可看,以后市场上将会有推出更多的保险理财产品。