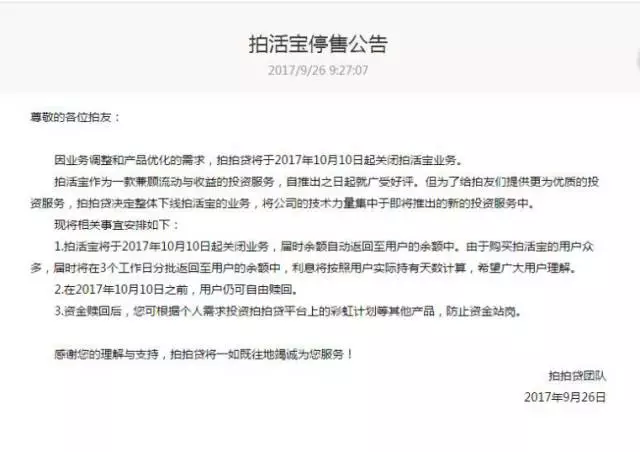

昨日拍拍贷贴出公告称,因业务调整和产品优化的需求,将于2017年10月10日起关闭拍活宝业务,届时余额自动返回至用户的余额中。

拍活宝是拍拍贷的活期产品,和拍拍贷平台上的上千个债权挂钩,每日均可购买赎回,收益浮动、可灵活提现。拍拍贷官网显示,拍活宝的累计投资总额约为28.31亿元,总购买人数13.7084万人,过去7天平均历史年化收益率6.31%。

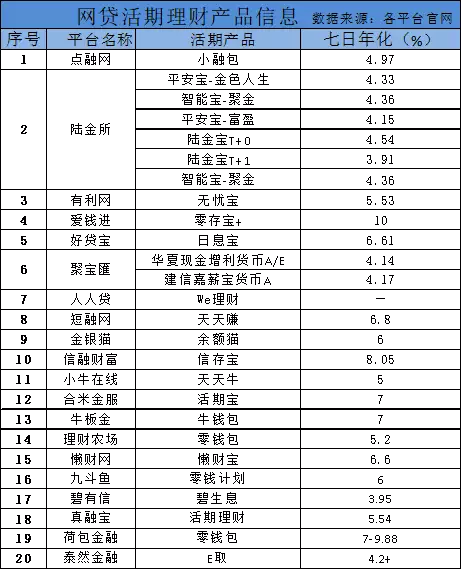

哪些 P2P活期产品还未下线?

据不完全统计,截至目前提供活期产品的P2P网贷平台至少还有20家,发布共计26支活期理财产品。

这26支活期理财产品中,有13支产品七日年化收益在4%—6%之间。活期理财的资产构成而言,多数为网贷债券,购买该产品时相当于入手多个定期P2P网贷债券。

包括碧生息、陆金所以及聚宝匯等在内的多个平台则代销金融机构的理财产品,多为代销货币基金,也有其它种类理财产品,如人人贷的We理财涉及包括股票型、债券型、货币型等多种基金销售、陆金所的平安宝-金色人生和平安宝-富盈还配置股票信托、银行理财及固收类保险资管产品等。

此外,小牛在线除代销货币基金外,还将网络债券销售给投资人,属于混合型模式。

活期产品存政策性风险

至于本次拍活宝被公告下架一事,一名知情人士告诉中国基金报记者,拍拍贷欲下架拍活宝业务的计划由来已久,最近终于尘埃落定。

公开资料显示,P2P网贷活期理财业务长期以来都是政策监管的重点。

8月下旬,上海市黄浦区互联网金融风险专项整治办公室召开的闭门工作会议中,就曾提到国家互联网金融整治规定:“不能有活期产品,出借资金不能随借随取,活期只能银行来做。”前不久,上海网贷整改细则曝光,整改细则第27条把“向出借人提供各类活期产品,或承诺出借资金可以随时提取”列为限期整改项目,不完成整改将无法拿到备案登记。

分别于2015年和2016年出台的《P2P监管细则暂行办法(征求意见稿)》和《网络借贷信息中介机构业务活动管理暂行办法》则多次禁止"将融资项目的期限进行拆分"。

上述知情人士表示,虽然目前针对活期类理财产品的正式监管文件尚未出台,但是类似“擦边球”很可能会重演,下架活期理财产品对平台未来的发展有好处。

武汉科技大学金融证券研究所所长董登新告诉记者,目前P2P平台活期理财最大的风险是非法集资,由于投资去向不够透明,短期内资金的快进快出容易形成资金池,这是监管层管控的重点。

他认为,对于投资者而言,P2P短期业务风险非常高,债权在非个人的快速转让中带来流动性风险。债权债务链条一旦被拉长,很容易产生期限错配、逾期还不上款的现象,投资人的钱无法赎回。

P2P热闹期过去了?

董登新认为,P2P活期业务被下架背后是整个P2P行业的萎缩。作为高风险行业,必须要有高收益支撑。然而一方面余额宝等各种货币产品收益率偏高,同时信用水平又比P2P高,当前者规模做大时,后者空间便会收缩。

“另一方面,现在银行托管成本走高难度加大,P2P平台只能找到一些小银行进行资产托管”,董登新表示,“经管成本的提高直接影响到P2P的业务取舍。今年7月,广州地区的监管层要求P2P平台禁止一切形式的债券转让活动与服务,本质上也是想让P2P回归到‘个人到个人’的本源。在找不到好的项目又不能打破政策限制的情况下,P2P下架活期项目是‘权宜之策’”。

至于国庆节前还能不能买P2P短期理财产品,一位互金研究人员表示,继拍拍贷下架活期宝后,很可能会迎来P2P短期下线潮。此时购买意义不大。

记者发稿前登陆拍拍贷官网,显示拍活宝“已停售”。