美股市场相较于A股,合并,收购,拆分行为多得多。许多人就学会了从这三种普遍行为中套利,以低于内在价值的价格买入资产从而获利。

今天我们先讲拆分套利。

我们把眼光拉回1992年。比较熟悉全球经济的童鞋都应该知道,美国二战后的3次房价地点为1974年,1992年,2010年。当时所有与房地产行业相关的板块全部陷入哀鸣,企业负债率高企,大量企业倒闭。

我们今天的主人公万豪国际酒店(MAR)同样遇到的困境。费尽千辛万苦,终于挖到了万豪集团当年财务情况:

他的总负债高达91%,盈利能力弱化,岌岌可危。当时万豪家族为了保住自己的家族资产,聘请了Stephen Bollenbach作为CEO,准备对万豪集团进行分拆。而万豪集团当时的业务分两块 :

一块住宿业务,持有房地产相关资产,即酒店,独家村,高尔夫球场。一块是酒店运营的合同服务,即食品供应,餐厅维护等等。

正如前面所说,由于房地产业务的不景气,万豪集团的大头,毛利率极高的住宿管理被视为“有毒资产”,投资者希望将他分拆。机构投资者,大股东也更希望留下所谓的“合同业务”,单独成立运营公司。

于是,伟大的CEO,Stephen Bollenbach主持了这次分拆,遵从了机构投资者短视,将万豪集团分拆成了两个公司,万豪国际集团,和万豪豪斯特集团(即后来的HOST酒店(HST))

万豪国际集团承接了投资者们热爱的“合同业务”,即酒店运营这块轻资产业务,而万豪豪斯特集团变身成为了一家类reit公司,主要运营万豪集团留下的酒店,独家区和机场,高速等资产。

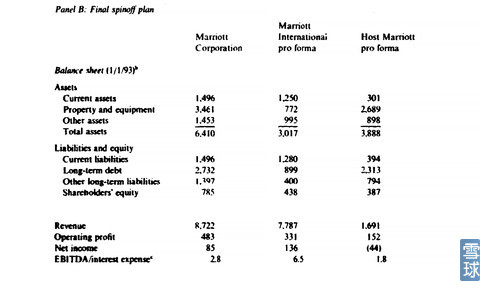

我们翻阅一下当年的分拆报告(看不清楚看大图):

我们可以清晰的看到,按照投资者的意愿进行的拆分,“优质资产”,即现金,流动资产全部留在了万豪国际酒店(MAR)内部,年收入77亿,流动资产高达12亿。

而持有26亿美元房地产,总资产38.88亿元的的万豪豪斯特收入仅16.91亿,长期负债高达23亿,并处于亏损状态。

作为一个普通的投资人,在公司分拆之后看到这张表格里的数据,你应该怎么做?肯定是抛售Host Marriott的股份,即万豪豪斯特公司的股份,而增持万豪国际酒店的股份。

当然,当时大家也都是这么做的。万豪豪斯特公司开盘就跌破发行底价3元,一路探至1美元左右,更有分析师预期其会资不抵债,甚至破产。

如果他真的破产了,今天俺们就不必要将这个话题喽!

事实是:1992年11月中旬,克林顿总统打败老布什担任总统,1993年年末开始美国经济复苏并带来长时间的“克林顿繁荣”,美国房地产又进入了景气周期。即便按照按照豪斯特开盘价3美元计算,到1997年,后来又经过2次拆分的万豪豪斯特公司的年均复合收益也达到了20%。

根据2014年年报,HOST酒店(HST)已经是一家总资产超过120亿,股东权益超过71亿的公司。他没有倒闭,依然活的很好。

本来相对豪斯特做全面的财务分析,可是由于多次的合并和拆分,年报数据丢失严重,现在这里留一个坑,等找到来我再来!

总结:

1、所谓分拆套利,是指当一家大集团进行分拆时,以“廉价”购入大家都不要的“有毒资产”,并从中获利。

2、因为所谓的“有毒资产”会遭到大众的抛售和恐慌,所以价值投资者才能从中渔利。

3、进行分拆套利是,注意以下几点:

a、优秀的管理层

b、真“周期性”行业,假“有毒资产”,而不是被历史淘汰的行业。

c、息税折旧摊销前利润至少能覆盖每年的利息支出

延伸:

今年最有趣的分拆套利案例,莫过于eBay(EBAY)和PayPal Holdings, Inc.(PYPL)了。

在激进投资者的刺激之下,ebay无奈将paypal拆分。很显然,大众喜欢paypal胜过ebay。

然而3季度季报,Ebay的业绩超预期,给股价带来了以外的上涨,而paypal则不如人意。EBAY一落一涨之间,至少可以套利15%以上:

(来源:雪球)