【导读】古茗2025年实现归母净利润31.09亿元,同比增长110.3%

中国基金报记者 郑俊婷

3月25日晚间,新茶饮头部企业古茗(证券代码:01364.HK)发布2025年度业绩报告,营收、净利润、门店数及单店交易总额(GMV)等核心指标均稳健增长。

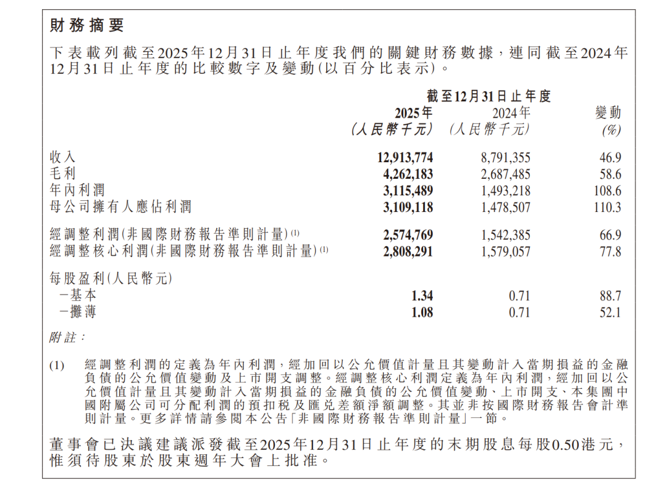

财报显示,2025年,古茗实现总收入129.14亿元,同比增长46.9%;归母净利润为31.09亿元,同比增长110.3%;经调整利润(非国际财务报告准则计量)为25.75亿元,同比增长66.9%。

截至2025年底,古茗门店数量达13554家,较2024年末净增3640家。其中,二线及以下城市的门店数量占总门店数量的82%,乡镇门店数量占比提升至44%,进一步深化了在低线市场的布局。

目前,新茶饮上市公司中,已有蜜雪集团、沪上阿姨、古茗三家披露2025年业绩。其中,古茗与沪上阿姨产品结构相近,均主打水果茶,价格带也基本相当,因此常被视作可比对象。

2025年,沪上阿姨实现营收44.66亿元,同比增长36.0%;归母净利润为5.01亿元,同比增长52.4%。截至年末,门店数量为11449家,同比增长24.8%。

横向对比来看,古茗门店规模略高于沪上阿姨,但收入体量和盈利能力远超后者。

业内认为,造成上述差异的主要原因有二:一是门店布局的差异——古茗多集中于南方,沪上阿姨多集中于北方,两地消费力与需求存在明显不同;二是古茗搭建了更为完善的冷链供应链体系。

“新鲜好喝、高质平价”的产品背后,是古茗通过自有冷链仓储和物流基础设施,来储存和运输短保质期的鲜果、茶叶、鲜奶等饮品原料,并制定了从供应采购、原料加工、仓储运输到门店的各个环节的精细化标准来管理供应链。

截至2025年底,古茗共经营24个仓库,仓库总建筑面积约为25.8万平方米,其中冷库库容超过7万立方米,可支持多种温度区间存储需求。这些仓库可按需向约98%的门店提供每两日一次的冷链配送服务。

借助地域加密策略及庞大的仓储和物流基础设施,古茗能够以相对经济的成本为数万家门店持续提供新鲜优质的食材。2025年,古茗仓到店的配送成本低于GMV总额的1%。

2025年,为提升单店坪效和抓住咖啡赛道扩容红利,古茗加大了对咖啡业务的投入,并取得重大进展。截至2025年12月31日,已有超过1.2万家古茗门店配备咖啡机,全年共推出27款新品咖啡饮品。

在“果茶+咖啡”产品结构的带动下,古茗门店经营业绩2025年继续提升,单店日均GMV达到约7800元;全年门店总GMV达到327.32亿元,同比增长46.1%。

同时,净利率指标也显著提升,并领跑行业。2025年经调整利润率由2024年的17.5%跃升至19.9%。

股价方面,3月25日,受港股消费板块集体调整影响,古茗下跌8.13%,报收于26.2港元/股,总市值为623亿港元。

编辑:杜妍

校对:乔伊

制作:小茉

审核:许闻

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)