【导读】埃夫特拟以10.74亿元收购盛普股份100%股权

中国基金报记者 夏天

5月21日晚间,科创板工业机器人公司埃夫特-U(证券代码:688165)发布重大资产重组草案,拟以发行股份及支付现金方式,收购上海盛普流体设备股份有限公司(以下简称盛普股份)100%股权,交易总对价约10.74亿元。

本次收购构成重大资产重组,是埃夫特上市以来规模最大的一笔对外并购,旨在补齐胶接工艺短板,并借助标的公司在光伏、动力电池领域的客户资源,加速向新能源智能制造赛道渗透。

拟以10.74亿元收购盛普股份100%股权

根据重组草案,本次交易采取“发行股份+支付现金”相结合的方式,并分两步实施,其中第二步现金收购以第一步完成为前提。

具体来看,埃夫特拟通过发行股份及支付现金的方式,向至骞实业等10名交易对方购买其合计持有的盛普股份95.97%股份,交易价格约10.33亿元。其中,发行股份与支付现金的比例各占约50%。发行股份方面,埃夫特拟以17.96元/股的价格,向至骞实业等10名交易对方发行2874.49万股,占发行后公司总股本的比例为5.22%。

同时,埃夫特拟通过全部支付现金的方式,向上海翌耀、共青城凯翌购买其持有的盛普股份4.03%股份,交易价格约4120.35万元。

两步合计,盛普股份100%股份的交易对价约10.74亿元。

截至评估基准日2025年12月31日,盛普股份100%股份的评估值为10.83亿元,本次交易作价略低于评估值,显示出一定的折让。

本次交易不会导致埃夫特控制权变更,实控人仍为芜湖市国资委。

本次交易设置了明确的业绩承诺与补偿安排。业绩承诺方(至骞实业等)承诺:盛普股份2026年度、2027年度、2028年度实现的净利润分别不低于8000万元、9000万元、1亿元。若未达标,承诺方将优先以本次交易获得的股份进行补偿,不足部分以现金补足。

埃夫特提示,本次交易尚需取得有权国资监管部门书面审批同意批复文件,公司股东会审议通过,经上交所审核通过并经中国证监会予以注册。

标的公司曾闯关创业板

本次收购的标的盛普股份,在精密流体控制设备领域拥有十余年技术积累,是一家专注于流体精密输送、精确计量与精准涂覆设备研发、生产及销售的高新技术企业。

公司主要产品包括光伏组件边框涂胶机、接线盒点胶机、灌胶机,以及动力电池电芯、模组、电池包涂胶设备等。目前,公司已实现流量泵、胶阀、计量机等核心零部件的自主化,具备较强的核心技术壁垒。

值得一提的是,盛普股份曾有过一段备受关注的IPO历程。2022年6月,公司向深交所递交创业板IPO申请,经过两轮问询后,于2023年1月20日成功通过创业板上市委审议。然而,过会之后,公司迟迟未能向证监会提交注册申请,直至2024年9月,盛普股份及其保荐人海通证券主动撤回了发行上市申请。

重组草案披露,盛普股份撤回IPO原因为光伏行业步入周期底部,出现重大不利变化,对光伏行业客户销售占比较高的拟IPO企业整体审核从严,经过慎重考虑,决定撤回IPO审核。

从客户结构看,盛普股份深度绑定光伏和动力电池头部企业。其客户覆盖了隆基绿能、天合光能、晶科能源、晶澳科技等全球前十大光伏组件厂商,同时在动力电池领域也已进入宁德时代、比亚迪、中创新航等知名企业的供应链。根据公司此前披露的招股书,报告期内应用于光伏领域的收入占比长期保持在90%以上,行业集中度极高。

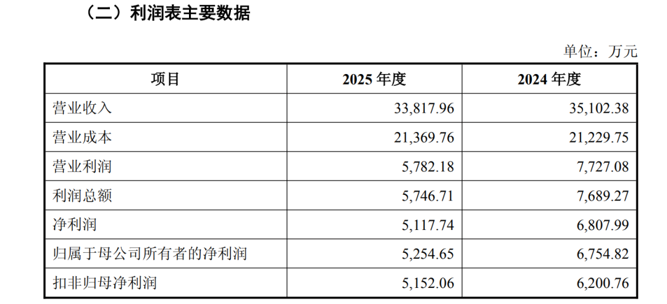

但高度的行业集中也带来了业绩波动风险。近两年,受光伏行业产能过剩、下游需求波动等因素影响,盛普股份经营出现明显回落。财务数据显示:2023年公司实现营业收入4.18亿元,净利润为8458.22万元;2024年营收降至3.25亿元,净利润降至6007.72万元;2025年,实现营收3.38亿元,净利润为5152.06万元,呈现持续下滑态势。

补链强链、增强盈利能力

对于埃夫特而言,本次收购并非简单的规模扩张,而是一次典型的“技术补链、市场扩链”战略动作。

埃夫特是国内工业机器人第一梯队企业,主营工业机器人核心零部件、整机及系统集成,在焊接、喷涂、打磨、铆接、切割等工艺领域拥有成熟的技术储备。然而,在工业机器人应用中日益重要的胶接工艺环节,埃夫特相对薄弱。随着轻量化制造和精密装配需求的提升,胶接工艺在新能源汽车、光伏组件、3C电子等领域的使用频率大幅提高,掌握该工艺已成为机器人厂商构建差异化竞争力的关键。盛普股份在精密流体控制领域拥有的核心技术,恰好弥补了埃夫特这一短板。

交易完成后,埃夫特计划将自身在运动控制、工艺软件算法方面的积累,与盛普股份的流体控制技术深度融合,推出“机器人+流体”一体化解决方案。

在客户与市场层面,盛普股份深耕光伏和动力电池两大赛道,拥有隆基绿能、宁德时代等头部客户资源。埃夫特则可以借助这些渠道,快速扩大其工业机器人在新能源领域的渗透率。此前,埃夫特在新能源行业的收入占比较低,本次收购有望打通从机器人整机到终端工艺应用的价值链闭环。

从盈利能力看,埃夫特近年来持续承压。2025年年报显示,公司实现营业收入9.32亿元,同比下滑32.12%;归母净利润亏损4.97亿元,亏损额同比扩大216.30%,已连续多年亏损。而盛普股份虽近两年业绩下滑,但在精密流体设备领域仍保持了较高的毛利率(此前招股书披露毛利率约40%)。若业绩承诺顺利实现,盛普股份2026年将贡献至少8000万元净利润,对埃夫特而言无疑是重要的利润增量来源。

总体来看,本次并购是埃夫特在主营业务承压背景下的一次关键突围尝试。补强胶接工艺、切入新能源赛道、整合头部客户资源,若能顺利完成整合并兑现业绩,埃夫特有望在激烈的工业机器人竞争格局中打开新的增长空间。

截至5月21日收盘,埃夫特报20.30元/股,上涨0.89%,总市值为105.9亿元。

编辑:黄梅

校对:乔伊

制作:鹿米

审核:陈思扬

注:本文封面图由AI生成

热搜爆了!小米YU7 GT、小米YU7真·标准版、小米17 Max等集体亮相,雷军喊出“再次挑战 Model Y”!

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)