【导读】中金公司并购重组尘埃落定,我国证券行业正迎来整合深化时代

文:陈梦

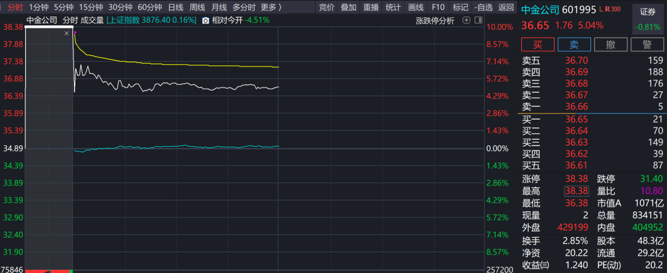

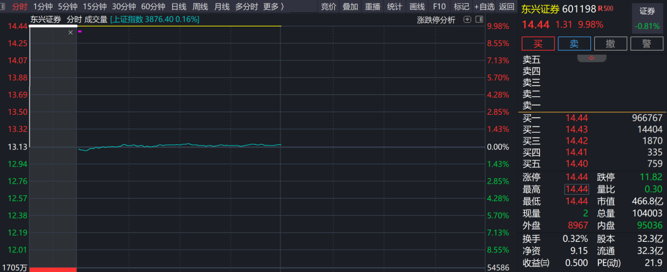

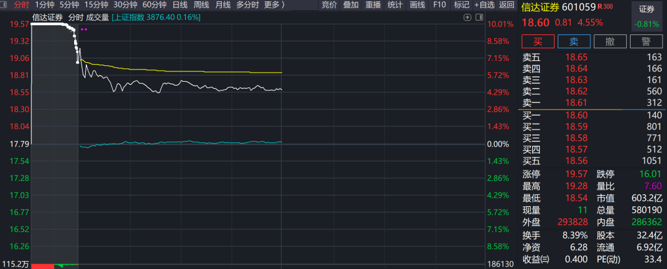

12月18日,中金公司公布拟吸收合并东兴证券与信达证券预案并复牌,市场给予了积极回应。中金公司、东兴证券A股开盘同步涨停,信达证券A股开盘涨6.8%。截至午间收盘,中金公司上涨5.04%,东兴证券封住涨停,信达证券上涨4.55%,领涨证券板块。

虽然受到A股市场情绪分化影响,中金公司与信达证券早盘股价小有回落,但市场对行业深度整合与战略重组的积极预期不变,认为此次中金公司与东兴证券、信达证券的吸收合并有望带来整个证券行业的价值重估。

花旗银行认为,市场将对这次合并持积极态度,因为合并不仅有助于中金公司突破资本限制,提升市场份额实现协同效应,还能增强其成为大型券商的竞争力,从而受益于未来可能的资本监管放松和新业务试点。随着供应侧改革的加速,其他券商股价也有望收到提振,手续费率有望企稳,ROE有望提升。

国信证券经济研究所金融团队认为,本次中金公司并购,标志着我国证券行业正迎来整合深化的2.0时代。与1.0时代侧重于通过简单合并“做大”资产与资本规模不同,2.0时代的整合更强调“做强”专业能力,旨在构建功能互补、能力协同的业务体系。在此背景下,中金公司凭借其在跨境业务和机构服务领域的显著优势,在本轮整合中发挥主导作用,体现了行业从规模扩张向质量提升的发展逻辑转变。

资本实力翻倍、

锁定“一流投行”入场券

在业内人士看来,中金公司正通过一场意义深远的重组,加速其向顶级投行迈进的步伐。此次合并不仅是其“做优做强”战略的关键落子,更是一次规模扩容与业务端优势互补的双重价值释放。

最直观的变化是规模的跃升。合并后,中金总资产将一举突破万亿大关,行业排名从第六跃升至第四,稳居第一梯队;营收跻身行业第三;净利润也同步大幅增长,行业排名提升至第六。这一规模跃升标志着其基本拿到证监会此前提出的“2-3家具备国际竞争力投行”的入场券。

不仅如此,中金公司并购东兴证券、信达证券后,资本金规模将直接翻番,资本实力实现跨越式增强。

数据显示,中金公司在资本运用效率上优势明显。最新的两年一期财务数据显示,中金平均金融投资收益率达3.5%,显著高于东兴证券的2.8%和信达证券的2.6%。且处于相对高位的财务杠杆率将打开进一步提升空间——中金杠杆率为5.4倍,远超东兴的3.2倍和信达的3.8倍。

此次合并恰好形成互补。东兴和信达相对稳健的杠杆水平,为整个集团腾出了宝贵的资本配置和业务施展空间。短期来看,中金可迅速利用这部分"余量",增配高流动性资产,将自身专业的投资能力转化为实打实的收入增长。

中长期而言,合并后更厚实的资本家底和更宽松的杠杆空间,将为公司战略布局和抢抓市场机遇提供充足"弹药",尤其是在服务大型机构客户、发展特色业务等高潜力领域,构建可持续的盈利模式。

此外,雄厚的资本金还将为自营、私募投资、另类投资及国际业务注入新动能。中金公司将发挥客需驱动的自营业务特色,在私募投资领域撬动更大规模社会资本布局硬科技,通过直接投资、注册制跟投等方式加大对科创企业早期支持,并进一步拓展国际化客户覆盖与交易服务能力。

简言之,这场并购不仅让中金"本钱"更足,更重要的是解开了资本杠杆率的束缚,为其在投资领域大展拳脚打开了新空间。

启动战略整合

业务融合四大亮点

正如国信证券经济研究所金融团队所言,本次中金公司并购并非简单的扩张规模,更是“做强”专业能力,构建功能互补、能力协同的业务体系的行业并购典范。

综合来看,合并后,新中金将呈现以下四大亮点:

亮点一:网点布局实现突破,区域覆盖质效双升

整合将带来营业网点数量的倍增效应。中金公司营业网点将从245家跃升至436家,排名升至行业第三,填补区域布局短板尤为明显。例如在辽宁区域,营业网点数量从行业第10名跃升至第1名;在福建区域,营业网点数量从行业第12名跃升至第3名。

网点密度的提升将直接转化为客户基础扩张,从而实现“高净值客户+大众零售客户”的立体化覆盖。合并后,中金公司零售客户数量将超过1400万户,增幅超50%;投资顾问团队规模将突破4000人,提升超40%,财富管理服务触达能力显著增强。

亮点二:财富管理协同赋能,买方投顾优势放大

中金公司作为国内财富管理转型先行者,其买方投顾业务模式、全球资产配置能力及产品体系建设优势,将通过本次整合与东兴证券、信达证券的区域客户基础深度融合,下沉到更广阔的区域市场,实现客户资源的价值重估。

这种"能力+客群"的协同模式,有望突破传统经纪业务瓶颈,实现业务赋能与综合创收能力的进一步提升,推动财富管理业务进入规模化发展新阶段。

亮点三:投行资管研究全线补强,专业服务能力升级

值得注意的是,合并后,中金公司的传统优势业务-投行业务也得到进一步提升。

A股保荐代表人数量增至500余人,排名从行业第四升至第三,新三板、北交所项目承接能力显著提升。中国东方和中国信达成为重要股东后,中金公司可借助其在破产重组、不良资产处置等特色功能,深化在债务重组、风险化解、产业投行等方面的服务能力,拓展特殊资产处理这一细分市场的业务空间。这种功能整合不同于简单的规模扩张,而是通过专业能力互补,创造独特的市场竞争优势。

此外,整合后,中金公司可借助东兴证券和信达证券的区域根基,更好地服务地方经济和区域企业发展,实现全国性平台+区域深耕的战略布局。

资管业务方面,受托资金规模提升至超8000亿元,资产管理版图得到显著扩张。通过吸纳标的公司旗下优秀的中型公募子公司信达澳亚基金和东兴基金,中金公司旗下公募基金的非货AUM将超过1700亿元。

研究业务方面,中金研究部已覆盖八大行业,拥有超300名研究员,位列行业首位。整合后研究团队规模将进一步扩大,巩固行业顶尖研究品牌地位。

亮点四:"1+1+1>3"效应释放,打造高质量发展新标杆

多家券商分析师认为,与国泰海通的规模导向型合并不同,中金公司对东兴证券和信达证券的整合代表了另一种独特路径——功能占优型整合。本次交易并非简单的规模叠加,而是通过精准的能力互补与生态重构,旨在打造证券行业"精品投行+普惠财富+特殊资产"三位一体的综合金融服务平台,为行业高质量发展提供全新范式。

这一模式有效响应了两大国家战略:服务实体经济方面,更强的资本实力与更密的区域网络,使中金能将股权融资、债券承销、财务顾问等服务直达县域经济、科创园区;防范化解金融风险方面,依托AMC股东资源,中金可在房地产风险化解、地方债务重组、中小金融机构改革中发挥"投行+投资"专业优势,成为金融稳定的"压舱石"。

随着"1+1+1>3"效应逐步释放,中金公司不仅将巩固头部券商地位,更将探索出一条差异化、生态化、功能化的整合新路,为行业提供"以能力整合驱动价值创造"的高质量发展样本。

“此次并购有望点燃行业投资热情。”国信证券分析师王德坤进一步分析称,证券行业基本面持续改善,市场交投保持活跃、两融余额增长、主要股指稳步上行等因素将驱动券商估值与盈利双重提升。可以关注中金公司,看好公司并购落地后业务实力增强。

引爆券商估值逻辑

行业“确定性溢价”时代来临

随着中金公司合并方案的尘埃落定,一场关于券商行业估值逻辑的深刻变革正在悄然上演。多位行业分析师指出,这不仅是中国资本市场在新“国九条”指引下,推动头部机构通过并购做优做强的标志性案例,更是一个强烈的信号:市场对券商的定价,正从关注周期性波动,转向为具备国家战略意义的“航母级”券商赋予“确定性溢价”。

长期以来,券商板块深陷同质化竞争的“红海”,业务模式趋同导致估值中枢长期在低位徘徊。

国信证券经济研究所金融团队指出,从行业格局演进视角看,国家发展新质生产力需要与之匹配的一流投资银行作为关键金融基础设施。相较于已形成较高集中度的保险和银行业,我国证券行业长期处于“散、小、弱”的状态。通过市场化并购优化行业格局,将有助于减少同质化竞争,推动核心服务产品(如交易佣金、融资利率等)的定价能力企稳回升,从而提升行业整体的盈利稳定性和服务效能。

市场用真金白银为这一逻辑投下了赞成票。中金公司股价在消息公布后的强劲表现,被视为整个板块的风向标。也有分析师认为,这轮上涨的背后,是投资者认知的根本性转变。

“过去,投资者看券商,看的是牛市来了能赚多少交易佣金,关注的是短期的业绩弹性。但现在,随着中金公司向‘具有国际竞争力的一流投资银行’目标加速迈进,市场的天平正在倾斜。”一家百亿私募行业研究员指出,“投资者开始意识到,那些能够服务国家战略、在跨境金融、产业整合、科技创新等领域扮演关键角色的系统重要性机构,其价值是稀缺且确定的。市场愿意为这种‘确定性’支付更高的溢价,即‘确定性溢价’。”

这种“确定性溢价”的核心,在于对头部券商未来角色的重新定义。它们不再仅仅是市场的中介,更是国家金融战略的执行者、实体经济的赋能者。新“国九条”明确提出要培育一流投资银行,而中金的重组正是对这一顶层设计的积极响应。市场预期,未来能够获得政策倾斜、在关键领域承担更大责任的头部券商,将享有更高的估值天花板。

“中金的上涨,或许只是券商行业高质量发展重估之路的开始。”前述研究员总结道,“这预示着券商板块的投资逻辑正在分层。一方面,是缺乏特色、在竞争中处于劣势的中小券商可能面临估值折价;另一方面,是以中金为代表的、具备战略地位和核心竞争力的头部券商,将开启价值重估的长期征程。”(CIS)

注:本文封面图由AI生成

Chinafundnews

长按识别二维码,关注中国基金报

版权声明:

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)