【导读】A股折戟三年后,福贝宠物转战港股

中国基金报记者 若文

从A股撤单到港交所递表,上海福贝宠物用品股份有限公司(以下简称福贝宠物)等了近三年。

日前,福贝宠物向港交所递交主板上市申请,国金证券(香港)担任独家保荐人。这家成立于2005年的宠物食品企业,主营宠物食品研发、生产与销售,产品以猫、犬主粮为核心,旗下拥有比乐、爱倍、品卓等自有品牌。

这并不是福贝宠物第一次站到IPO门口。2021年,公司就曾冲刺上交所主板IPO,后于2023年主动撤回申请。如今转战港股,福贝宠物面对的是一个更加拥挤、更加分化的宠物食品市场。

过去几年,宠物食品行业规模持续扩张,竞争也更加激烈,流量、渠道、营销、原材料和产能投入共同推高企业经营成本,行业红利已无法平均分配。

对于福贝宠物而言,A股IPO失利后的几年,恰好是同行借助资本市场加速扩张的阶段。如今再次递表,福贝宠物面临的不仅是能否成功上市的考验,更要回答增长是否失速、品牌能否放量、产能如何消化等一系列现实考题。

自有品牌缩水,“双轮驱动”是否失衡?

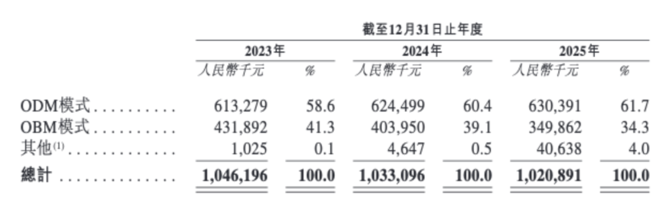

从业务结构看,福贝宠物是一家同时经营ODM及OBM业务的宠物食品生产制造商,产品包括宠物主粮和宠物零食,其中九成以上收入来自宠物主粮。

福贝宠物在招股书中将自身定位为“少数同时经营ODM和OBM业务的宠物食品制造商”,并强调两种模式之间能够形成协同。但从近三年收入结构看,公司两条业务线并没有同步向前。

2023年至2025年,福贝宠物ODM业务收入分别为6.13亿元、6.24亿元和6.30亿元,占总收入比例由58.6%升至61.7%。同期,OBM业务收入分别为4.32亿元、4.04亿元和3.50亿元,占比由41.3%降至34.3%。

也就是说,福贝宠物的代工业务有小幅增长,自有品牌业务却持续缩水。

对于一家希望登陆资本市场的宠物食品企业而言,这一变化并不轻松。ODM业务能够提供订单基础,有助于维持生产规模和产能消化,但这类业务通常更依赖客户订单,议价能力和毛利弹性也相对有限。

相比之下,真正能够打开估值想象空间的,往往是OBM业务持续放大,企业具有品牌经营能力。

然而,福贝宠物虽然拥有比乐、爱倍、品卓等多个自有品牌,但OBM业务的核心主力仍高度集中于比乐。2023年至2025年,比乐品牌收入分别为4.09亿元、3.86亿元和3.33亿元,占OBM业务收入比例超过九成。但近两年,比乐收入减少约7600万元。

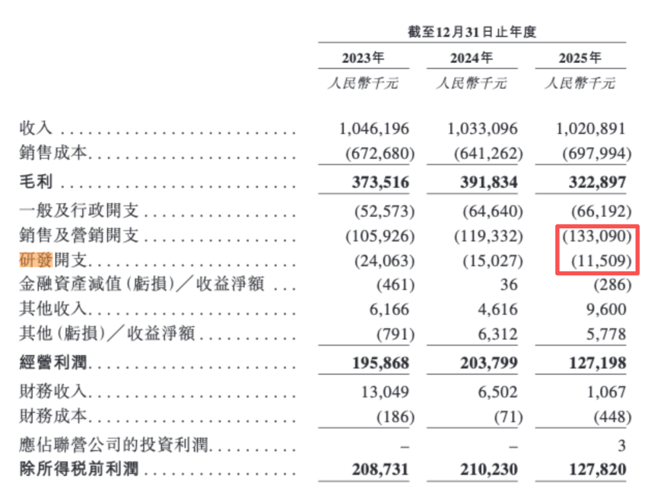

值得注意的是,同期公司在市场推广上的投入却持续增加。2023年至2025年,福贝宠物销售及营销开支分别为1.06亿元、1.19亿元和1.33亿元。其中,营销及推广费由6004.5万元增至8315.7万元。

换言之,公司花在销售和推广上的钱越来越多,但自有品牌收入并未随之增长。

研发投入的变化同样值得关注。福贝宠物在招股书中强调“研发驱动”和“科学喂养”。福贝宠物称,截至最后实际可行日期,公司拥有132项中国注册专利,并参与制定12项国家、行业及协会标准。

但从费用端看,2023年至2025年,福贝宠物研发开支分别为2406.3万元、1502.7万元和1150.9万元,两年内下降超过五成。同期,公司销售及营销开支则从1.06亿元增至1.33亿元。

一边强调研发和科学喂养,一边是研发费用下降、营销费用增加,这形成了明显反差。

当前,宠物食品消费正在从“吃饱”转向“吃好”,消费者对配方、原料、安全性、适口性和功能性的关注度不断提升。对于福贝宠物而言,要摆脱单纯代工逻辑,就需要持续证明自身的产品创新能力和品牌运营能力。

接下来,福贝宠物能否真正从代工能力走向品牌能力?如果比乐无法重新放量,爱倍、品卓又尚未形成规模,自有品牌业务又将如何支撑未来估值?

产能利用率降至五成,募资升级如何消化?

在品牌业务承压的同时,福贝宠物前期扩产带来的产能消化压力也逐渐显现。

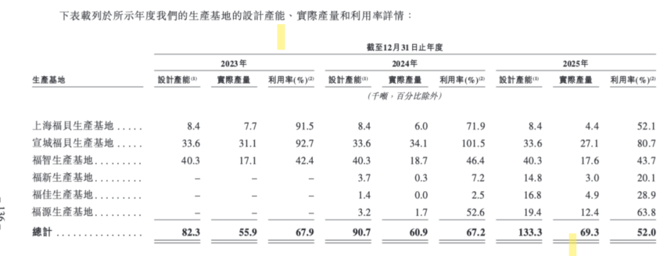

招股书显示,2023年至2025年,公司总设计产能分别为8.23万吨、9.07万吨和13.33万吨,实际产量分别为5.59万吨、6.09万吨和6.93万吨。显示公司产能扩张明显快于产量增长,整体产能利用率从67.9%降至52.0%。

尽管如此,福贝宠物仍要扩大产能,但2024年投产的福新生产基地、福佳生产基地、福源生产基地利用率并不高。2025年,这三个生产基地的产能利用率分别为20.1%、28.9%和63.8%。同期,上海福贝、宣城福贝、福智生产基地的产能利用率分别为52.1%、80.7%和43.7%。

产能利用率下降的同时,新基地投产带来的折旧摊销、人员成本和运营成本已开始体现。

福贝宠物在招股书中解释称,2025年销售成本上升,主要由于原材料成本增加、新生产基地投产后折旧摊销增加,以及生产团队扩大导致员工福利开支增加。公司毛利率下滑,也与新生产基地投产、生产成本增加有关。

这意味着,产能扩张尚未转化为足够的收入增量,却已经带来了成本压力。

此次递表,福贝宠物拟将募集资金用于全球销售网络扩张、品牌建设及市场推广、生产线及生产设备升级、产品研发及创新、潜在投资收购及战略合作,以及营运资金补充。

其中,生产线及设备升级仍是重要用途之一。但问题在于,现有产能利用率已经下滑至五成左右时,继续投入生产线及设备升级,又能否获得足够订单和品牌需求来消化?

上市前分红超净利,信披旧账仍待解释

福贝宠物递表前后的资本动作也值得关注。

招股书显示,公司于往绩记录期间并无派付任何股息。但2026年5月18日,董事会建议派发截至2025年12月31日止的年度股息1亿元,并于5月25日获股东周年大会批准,预计6月将派付。

而福贝宠物2025年净利润为9823.5万元。这意味着,此次拟派发的1亿元股息已经超过公司2025年全年净利润。

与此同时,公司现金储备正持续下降。截至2025年末,公司现金及现金等价物为3.09亿元,较2023年末的6.26亿元明显减少。截至2026年4月30日,公司现金及现金等价物进一步降至1.04亿元。

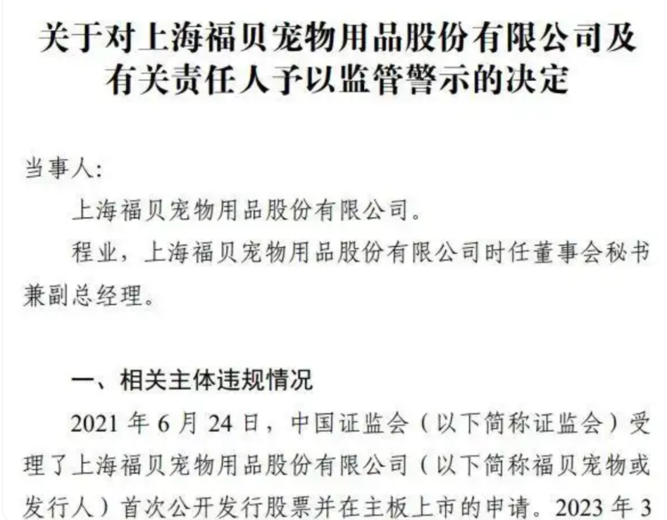

此外,福贝宠物的A股IPO经历曾留下信披“旧账”。

2023年8月7日,上交所发布文件,披露了福贝宠物在发行上市申请过程中,在涉及对赌协议解除的时间节点上,存在信披内容与客观事实不符的违规行为。

监管文件显示,福贝宠物曾在问询回复中表示,公司已于2021年12月陆续与9家投资机构完成“对赌条款解除且自始无效协议”的签订。但监管部门经专项核查发现,相关投资机构实际签署并交回协议文本的时间均晚于2021年12月31日。

上交所认定,福贝宠物关于对赌协议解除时间的陈述与事实不符,未能保证发行上市申请文件和信息披露真实、准确、完整,并对公司及相关责任人予以监管警示。

错过A股窗口后,福贝宠物是否已经“掉队”?

过去几年,中国宠物食品行业经历了一轮资本化进程。

中宠股份、佩蒂股份等较早登陆A股,乖宝宠物、源飞宠物、天元宠物、路斯股份等也陆续进入资本市场。上市之后,不少宠企借助融资平台进一步扩张产能、渠道和品牌,收入规模持续放大。

相比之下,福贝宠物在A股IPO折戟后的几年里,扩张节奏明显放缓。

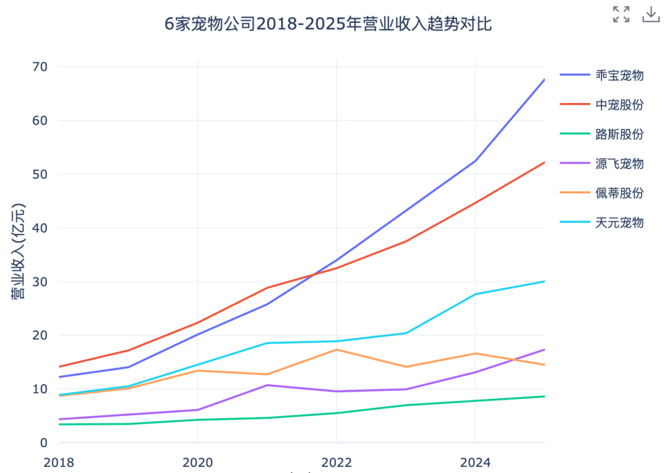

记者查阅过往公告发现,2018年—2020年,福贝宠物的营业收入分别为3.07亿元、4.05亿元和6.64亿元;彼时,福贝宠物收入规模在多家宠物企业中仍处于靠前位置,仅次于乖宝宠物和中宠股份。

但到2025年,行业“座次”已然改变。2023年至2025年,福贝宠物收入分别为10.46亿元、10.33亿元和10.21亿元,连续两年下滑;同期,上述主要上市宠企收入规模均已超过福贝宠物,其中,乖宝宠物收入规模达到67.69亿元,福贝宠物与头部企业之间的差距明显拉大。

利润端的分化同样突出。2023年,福贝宠物归母净利润约为1.63亿元,在宠企中仍处于前列,仅次于乖宝宠物和中宠股份。但到2025年,已有多家上市宠企利润超过亿元,乖宝宠物净利润进一步增至6.73亿元,而福贝宠物净利润不增反降,降至9823.5万元。

对福贝宠物而言,A股折戟后的三年,恰好是多家同行借助资本市场加速扩张的三年。等它再次回到IPO门口时,行业竞争格局、品牌集中度和资本市场关注点都已经发生变化。

当下,宠物食品行业仍具备想象空间。宠物主粮是高频、刚需、复购型品类,国产宠物食品品牌也仍有提升空间。但行业空间并不等于公司成长。

从A股撤单到港股递表,福贝宠物等来了新的上市窗口。但这一次,资本市场要看的,不是它曾经错过了什么,而是它还能追回多少。

编辑:杜妍

校对:纪元

制作:小茉

审核:陈墨

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)