【导读】韩建河山拟10.7亿元收购兴福新材约100%股份

中国基金报记者 夏天

6月5日晚间,韩建河山(证券代码:603616)披露重大资产重组草案:拟通过发行股份及支付现金方式收购辽宁兴福新材料股份有限公司(以下简称兴福新材)99.9978%股份,交易作价为10.7亿元;同时,拟募集配套资金不超过1.75亿元,用于支付现金对价及中介费用。

如交易顺利完成,韩建河山将从传统PCCP管道制造切入高性能新材料PEEK领域,完成跨界转型。但兴福新材近四年业绩大幅波动、公司自身资金吃紧以及停牌前股价涨停引发的内幕信息疑云,使得本次交易前景仍充满变数。

交易作价10.7亿元

溢价率约为128%

根据重组草案,本次交易以收益法评估结果作为定价依据,兴福新材100%股权评估值为10.70亿元,较账面净资产4.69亿元增值6.01亿元,增值率高达128.38%。

交易对价中,约1.47亿元以现金支付,剩余部分韩建河山通过发行股份方式支付,发行价格为4.38元/股,即不低于定价基准日前20个交易日股票交易均价的80%。

截至6月5日收盘,韩建河山报6.03元/股,总市值为23.35亿元。

当前,韩建河山正面临显著的资金压力。截至2026年一季度末,公司账上货币资金仅有0.92亿元。为缓解现金支付压力,公司拟向不超过35名特定投资者发行股份募集配套资金,总额不超过1.75亿元,所募资金将全部用于支付本次交易的现金对价、中介机构费用及相关税费。

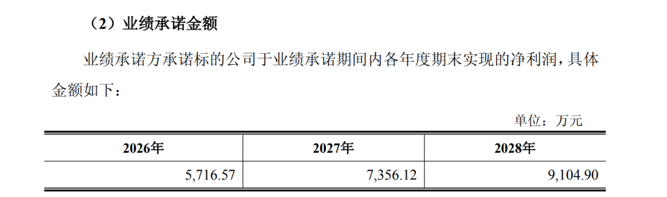

本次交易设置了业绩承诺与补偿条款。业绩承诺方承诺兴福新材2026年至2028年实现的净利润分别为5716.57万元、7356.12万元、9104.90万元。

本次交易构成关联交易,但不构成重组上市。交易完成后,韩建河山控股股东韩建集团持股比例预计从29.99%稀释至21.79%,仍为公司第一大股东;兴福新材实控人陈旭辉及其一致行动人将合计持有10.75%股份,成为第二大股东。

拟跨界切入PEEK赛道

韩建河山2015年在上交所上市,主营业务为预应力钢筒混凝土管(PCCP),产品主要用于引调水等大型水利工程。近年来,受基建投资节奏波动及原材料价格上涨等因素影响,公司持续亏损:2022年至2024年归母净利润分别亏损3.56亿元、3.08亿元、2.31亿元;2025年虽亏损收窄至1010.59万元,但2026年一季度再度转亏,净利润亏损980.94万元。

2025年,为了减亏,公司出售了原主营业务之一的环保业务。

当传统的PCCP主业持续不振,转型成为韩建河山“背水一战”的选择。

此次收购的兴福新材成立于2014年,主营产品包括新一代特种工程塑料PEEK中间体(DFBP)、农药及医药中间体以及PEEK纯化业务,是一家新三板挂牌公司。

截至6月5日收盘,兴福新材总市值达52.99亿元,远高于韩建河山的总市值。

资料显示,兴福新材已打通从基础化工原料到含氟中间体,再到PEEK中间体的完整产业链,PEEK中间体年产能达4900吨,全球市占率约45%,是英国威格斯、比利时索尔维、德国赢创等全球三大PEEK生产商的核心供应商。

PEEK材料因其耐高温、自润滑、高强度等特性,被广泛应用于航空航天、汽车轻量化、人形机器人、医疗植入等领域,属于国家政策重点支持的战略性新材料。兴福新材还具备PEEK纯化这一稀缺技术,能够为客户提供深度增值服务,进一步巩固了其在全球供应链中的枢纽地位。

对于韩建河山而言,本次交易意味着公司将彻底跳出传统建材周期,直接切入高壁垒的新材料赛道。公司表示,通过重组将增加新的收入和利润增长点,提升盈利能力和资产规模,增强抗风险能力与核心竞争力。

交易预案曾遭上交所问询

值得注意的是,本次重组并非一帆风顺。早在2月4日韩建河山披露重组预案当日,上交所便火速下发问询函,直指三大核心问题:高溢价的合理性、资金实力能否支撑现金对价,以及停牌前股价涨停是否涉及内幕信息泄露。

问询函指出,兴福新材2022年至2025年营业收入从7.78亿元降至3.86亿元,净利润从1.01亿元骤降至约1005.96万元,2024年甚至陷入亏损。在此背景下,上交所要求说明标的公司业绩波动的原因,并研判其是否具备持续稳定的盈利能力。

韩建河山回复称,标的业绩下滑主要受PEEK中间体行业周期波动影响:2022年境外客户集中采购形成高基数,此后两年进入去库存阶段,产品单价从13.35万元/吨回落至8.76万元/吨。2025年,主要客户采购有所恢复,使得标的公司PEEK中间体销量较上年增长,业绩回暖。公司认为,随着下游PEEK产业的快速发展,标的公司具备稳定的盈利能力。

关于支付能力,上交所在问询函中指出,截至2025年三季度末,公司账面货币资金仅有0.68亿元,而现金对价约1.47亿元,缺口明显。上交所要求公司说明本次交易中现金对价支付方面的具体安排,以及是否会对公司偿债能力和生产经营存在不利影响。

韩建河山回复称,若募集配套资金不达预期,将通过自有资金及银行贷款等方式解决缺口,不会对生产经营产生重大不利影响。

最令监管警觉的是,韩建河山于2026年1月21日停牌筹划重组,但停牌前一个交易日(1月20日)股价直接涨停,收于6.23元/股。对此,上交所要求公司全面自查内幕信息知情人股票交易情况,并说明是否存在内幕信息提前泄露的情形。

韩建河山表示,经自查,停牌前6个月内,共有4名相关人员买卖公司股票。公司坚称,上述交易均基于市场判断,不存在利用内幕信息的情形。独立财务顾问中德证券经核查后也发表了“无异常”的意见。

总体来看,韩建河山此番跨界收购兴福新材,意在借助后者的全球PEEK中间体龙头地位实现基本面重塑。然而,标的业绩波动、公司支付能力承压以及监管层对内幕信息泄露的审慎态度,构成了本次交易推进的三道“门槛”。最终能否通过监管审核并顺利完成整合,仍待时间检验。

校对:王玥

编辑:舰长

审核:许闻

注:本文封面图由AI生成吴清最新发声,信息量很大

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)