【导读】大消费板块震荡拉升,存储芯片大面积走低

中国基金报记者 李智

一起来看下最新的市场情况及资讯。

11月14日,A股市场开盘走弱,创业板指一度跌逾2%,随后震荡反弹。

板块方面,大消费板块走高,房地产、燃气、锂电板块震荡拉升;存储芯片、贵金属、CPO等方向跌幅居前。

港股方面,三大指数悉数下跌,百度集团跌超7%,小鹏汽车、京东集团、阿里巴巴等跟跌。

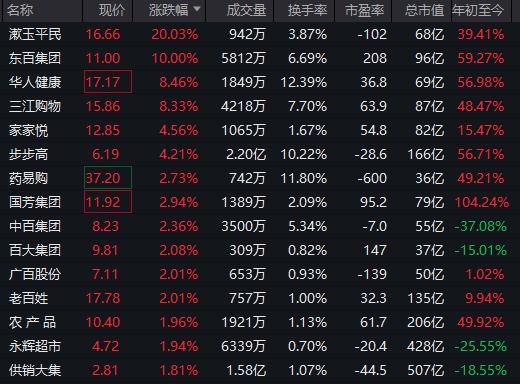

大消费板块走强

大消费板块走强,零售、免税、纺织服装等方向拉升,漱玉平民20%涨停,东百集团直线拉涨停,实现8天6板。

纺织服装板块走强,真爱美家、孚日股份、欣龙控股、九牧王等涨停。

消息面上,国家统计局发布的数据显示,10月份,社会消费品零售总额为46291亿元,同比增长2.9%。其中,除汽车以外的消费品零售额42036亿元,增长4.0%。1—10月份,社会消费品零售总额为412169亿元,增长4.3%。其中,除汽车以外的消费品零售额为372160亿元,增长4.9%。

中金公司认为,中国消费市场复杂而多元、充满成长新机遇,在积极的消费鼓励政策助力下,新消费企业与传统消费行业中的白马龙头企业仍然有较大的发展空间和增长潜力。

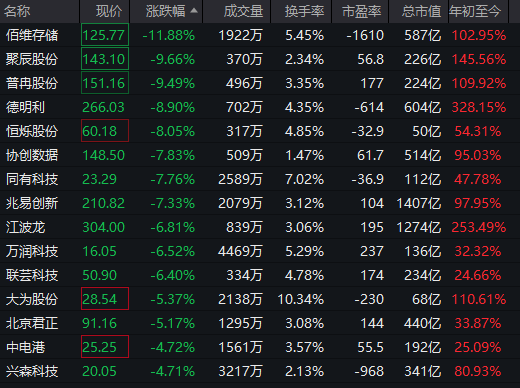

存储芯片概念股大面积低开

存储芯片概念股大面积低开,佰维存储跌超11%,聚辰股份、普冉股份、德明利等跌超8%。

消息方面,隔夜美股三大股指全线下挫,人工智能龙头英伟达等重量级科技股遭到猛烈抛售。

此外,美联储12月降息概率骤降。芝商所的美联储观察工具显示,目前市场预测,在12月年度最后一次会议上,以数据为导向的美联储降息的概率已降至稍高于49%,较昨日的62.9%概率有显著下降。

大摩认为,由AI驱动的新一轮内存“超级周期”已然降临,其强度和逻辑与以往任何周期都截然不同。本轮周期由AI数据中心和云服务商主导,这些客户对价格敏感度较低,推理工作负载已成为通用内存需求的主要驱动力。最新渠道调研显示,四季度服务器DRAM合约报价飙升近70%,NAND合约价格上涨20%~30%,供应商掌握了史无前例的定价权。

编辑:赵新亮

校对:纪元

制作:鹿米

审核:木鱼

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)