【导读】港股刚涨了几天,170亿元资金就“跑”了,是“黄金坑”还是诱多?

中国基金报记者 闫军

资金切换终于轮到了港股!恒生科技指数在6月26日触及年内新低后,开启了一轮反弹行情。

截至7月6日,指数年内跌幅已从22.85%收敛至17.67%。与此同时,恒生指数也在经历了6月9.1%的年内最大单月跌幅后出现企稳迹象。

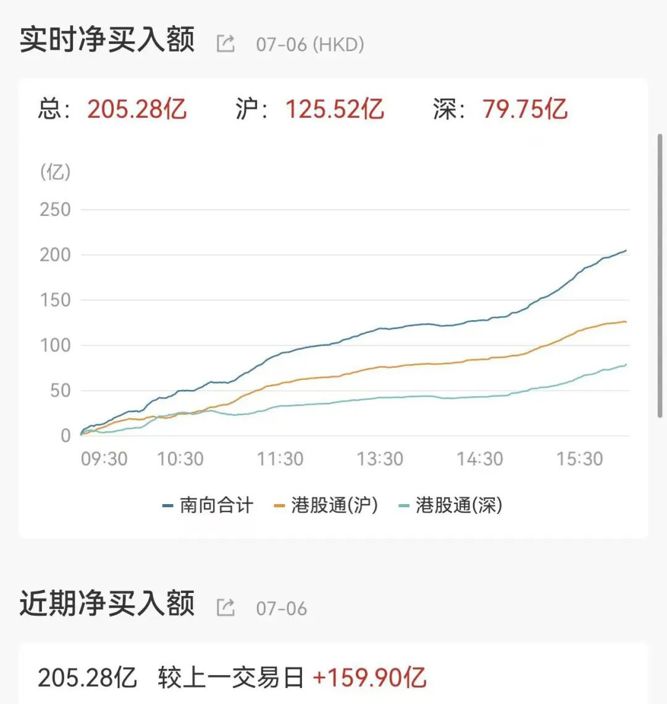

尤其是7月6日,南向资金给市场吃下一颗“定心丸”,单日净买入约205.27亿港元,较上一个交易日放量159.9亿港元,为5月18日以来单日净买入新高。

不过,港股尚未涨出“信仰”,有业内感慨:这都连涨几天了,也没看到港股科技的“小作文”。指数层面的反弹并未扭转投资者的谨慎情绪。从数据来看,6月29日至7月3日期间,超172亿元资金流出港股相关ETF,市场对于这轮上涨的持续性仍存较大分歧。

几个关键数据显示港股资金面的背离

港股为何在当前实现了反弹?

答案还是风格的切换,资金在寻求“再平衡”。在AI板块内部,分为硬件上游和应用下游,上游已经经历了大涨,交易拥挤度明显抬升,资金从高波动板块向稳健板块切换的动能正在积聚,在AI内部,形成了从“涨多的上游”向“待涨的下游”切换。

在风格切换的过程中,创新药的上涨按下了启动键。6月底至7月初,创新药指数单周上涨15%,医药主题ETF最高涨幅达到22%;由于创新药多在港股上市,带动了港股医药板块同步上行。

来看港股几个重要数据指标的表现:

一是最为直观的ETF数据,还在净流出。Wind数据显示,截至7月6日,全市场港股相关ETF年内平均收益率为-11.2%;规模方面,上述ETF今年年初合计规模达7858.38亿元,截至7月6日,港股相关ETF规模缩水至5935.32亿元,其中,因资金净流出471.4亿元,其余则因为净值下跌而“蒸发”。

在近期港股反弹过程中,ETF资金依然持续净流出,以6月29日至7月3日单周来看,有172亿元资金流出港股相关ETF。

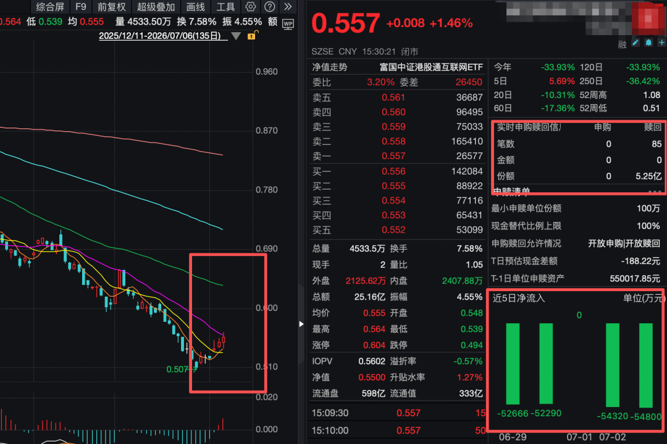

以某港股互联网ETF为例,近7个交易日涨幅超6%,但是资金离场态度坚决,最近4个交易日,合计资金净流出超21亿元,日均净流出超5亿元。即便是7月6日该ETF盘中持续反弹,实时申赎数据仍显示资金还在“抢跑”赎回,全天有85笔赎回,合计赎回份额达5.25亿份。

二是南向资金变动上,今年南向资金流入明显放缓。Wind数据显示,今年以来南向资金月度净买入额仅有2月超过900亿港元;其中4月南向资金呈现净流出,相较2025年月度数据有明显下滑。

不过在7月6日,南向资金有加速迹象,创下近两个月新高。在资金构成上,沪港通净流入约125.52亿港元,深港通净流入约79.76亿港元。在观察人士看来,沪港通资金买入远高于深港通,一定程度上反映了保险、银行理财等大资金是买入主力。

三是南向资金的买入构成呈现“买AI硬件,卖港股互联网”的特点。以今年第二季度为例,南向资金超1100亿元买入元件、半导体行业,对应的就是A股最火热的AI上游行业。

再看南向资金净流出的行业,互联网电商、工业金属、社交三个行业,二季度净流出分别为376.92亿元、173.56亿元以及140.98亿元,基本上可以对应阿里巴巴、有色以及腾讯控股。

有业内人士指出,南向资金和ETF资金反映了不同类型投资者对当前行情的判断,机构资金倾向于在低位分批布局,而交易型资金则利用反弹窗口进行减仓。

后市展望:短期或可博弈超跌反弹,中期仍待流动性改善

相信不少投资者困惑,同样是科技指数,为何恒生科技未能跟上A股科创板指、创业板指的涨幅?

在业内看来,原因有三:一是流动性是主因。众所周知,港股是向全球资本开放的市场,美联储的货币政策走向扰动国际资金,同时美股、韩国股市涨幅明显,在本轮全球科技行情的虹吸效应下,承受了较大的资金流出压力。此外,场内流动性被新股和解禁所累,存量资金扎堆新股,导致传统蓝筹失去承接。

二是港股市场由于“AI硬科技”资产的权重较低,港股科技公司多是互联网巨头,在AI产业链中属于应用端。在平台经济的政策监管周期、业务模式与宏观消费数据挂钩等影响下,港股科技公司没能在这一波科技上涨行情中受益。

在市场人士看来,当前港股的筹码交换已到极致区间,市场情绪已经跌至冰点,反转或随时发生。未来,估值修复依赖市场流动性环境,一旦增量资金重新流向板块,估值回归将为持续反弹奠定基础。

华泰证券易峘表示,港股回调主要受全球流动性紧张影响,多数扰动有望回摆,当前恐慌程度处于近两年极值,沽空压力已充分释放,可博弈超跌反弹。建议短期关注沽空压力重、盈利边际企稳的超跌品种及高股息防御标的,AI硬件链建议待波动率回落再布局,中期均衡配置景气上行板块与估值低位的消费板块。

“受流动性压力与业绩分化影响,港股建议维持均衡分散配置:一方面是能源、公用事业、电信运营商、银行、综合等高股息板块,恒生高股息指数PB为0.59倍,接近2025年贸易摩擦低点0.53倍,估值已具吸引力;另一方面可布局半导体、有色金属。”国金证券认为,估值处于历史低位,部分互联网龙头估值空间巨大,后续关注大模型表现与商业化落地进展。

亦有市场观察人士指出,港股有望触底反弹,但接下来表现也存在几方面的风险:一是港股IPO或超预期;二是智谱、MiniMax等解禁潮影响。高盛数据显示,未来12个月,港股或有740亿美元(约2.14万亿港元)的限售股解禁,供给端的压力需要时间消化。此外,也需警惕互联网企业二季报业绩存在的不确定风险。

编辑:江右

校对:王玥

制作:小茉

审核:陈墨

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)