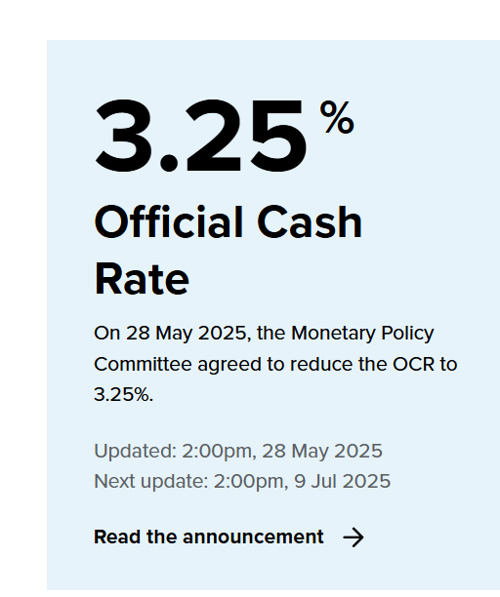

5月28日,新西兰央行货币政策委员会今日投票决定将官方现金利率(OCR)下调25个基点至3.25%。

新西兰央行最新预测显示,未来可能再降息25个基点,并存在进一步降息的可能性。

新西兰央行发布声明称:“海外的关税和政策不确定性预计将抑制新西兰的经济复苏,并降低中期通胀压力。委员会已做好充分准备,应对国内外的变化,以在中期内维持价格稳定。”

央行表示,货币政策委员会曾讨论维持利率不变的可能性,但最终以5票对1票的结果决定降息。新西兰经济复苏疲弱,为决策者维持宽松倾向提供了空间,也使他们能忽略今年预期中的通胀上升。

根据央行的前瞻性指引,预计年底前OCR将降至平均2.92%,低于2月份政策声明中预测的3.14%。到2026年初,基准利率预计将降至2.85%。

作为全球最早退出疫情期间刺激政策的央行之一,新西兰央行曾在2021年10月至2023年9月期间加息525个基点,这是自1999年设立官方现金利率以来最激进的一轮紧缩。

然而,这一高压借贷成本对需求造成严重打击,导致新西兰经济去年陷入衰退。尽管目前经济已从低谷中复苏,但增长仍然疲弱,且受到全球经济放缓以及政府紧缩财政政策的进一步制约。

声明发布后,新西兰元短线拉升。

以下是新西兰央行声明全文。

消费者物价指数(CPI)通胀仍处于货币政策委员会设定的1%至3%目标区间内。尽管通胀预期指标上升,核心通胀及经济中的产能剩余仍表明通胀将在中期回归目标中点。出口价格高企及OCR下调预计将支撑新西兰经济的温和增长,即便全球加征关税将拖累全球经济。

全球增长因关税及政策不确定性放缓

委员会指出,自2月声明以来,全球经济活动的预测已经被下调,这反映了主要经济体采取保护主义政策的转变。中国与美国之间的关税提升,导致两国的增长预期被调降。

除了关税的直接影响,委员会还认为全球政策的不确定性可能会抑制全球投资与消费。各国如何通过财政或货币政策应对的不确定性也使前景复杂。例如,中国可能出台大规模财政刺激政策,美国的财政政策则可能加剧其公共债务问题。全球供应链的重组、地缘经济分裂加剧以及宏观政策机构效能下降,将促使企业与家庭采取更为谨慎的行动。

预计新西兰主要贸易伙伴2025年的经济增长将低于潜力水平。

除美国因关税而面临更高的通胀压力外,其他主要贸易伙伴的通胀率在过去一年中普遍下降。

新西兰经济在2024年中期收缩后开始复苏

委员会指出,新西兰经济仍存在剩余产能,预计将随复苏而逐步消化。高出口商品价格与低利率正支持经济活动。同时,2024年8月以来的OCR下调,其经济影响尚未完全显现。

委员会讨论了劳动力市场状况。名义工资增速放缓,企业表示招聘难度下降。当前就业增长温和,预计将在2025年下半年随着经济复苏而增强。

美国提高关税将削弱来自亚洲的出口需求,限制新西兰国内增长。全球政策不确定性增加,也可能拖累企业投资和消费。

总体而言,委员会预期全球关税上升将导致新西兰通胀压力减轻。但这一判断仍存在显著不确定性,具体取决于关税是主要抑制需求还是推升成本。货币政策应聚焦中期通胀的影响。

国内财政政策保持中性,短期CPI通胀或小幅上升

相较于2月声明,财政政策在中期内预计对通胀影响中性。2025年预算案中允许企业提前计提折旧的政策将促进投资活动,其通胀效应被政府支出削减所抵消。

2025年第一季度CPI年通胀率升至2.5%,大致符合预测。核心通胀指标持续回落,目前全部落在CPI目标区间内。

预计2025年第三季度CPI年通胀将上升至2.7%,2026年后将回到2%中点附近。短期内食品与电力价格上涨推高整体通胀。

由于经济产能未充分利用,非贸易品通胀预计将持续下降。贸易品通胀预计将维持在1%左右,反映出全球经济增长疲软与主要贸易伙伴的通胀下行。

经济前景不确定性加剧

委员会讨论了几个关键风险点。企业与家庭的通胀预期上升。部分成员指出,这可能受到食品价格上涨及对美国关税通胀影响报道的影响。预测仍假定中期通胀预期与目标中点保持一致。但也有成员强调,预期上升可能反映更普遍且持续的通胀预期上行风险。

进口价格存在上行风险,特别是在全球生产力下降、去全球化加剧的背景下。

出口价格则面临下行风险,因全球增长疲弱,以及全球肉类与乳品生产者可能更快做出供给响应。

大幅度的海外经济政策变化也可能导致金融市场波动,例如对美国债务可持续性的担忧可能推高债券收益率或压低全球资产价格。

国内经济前景的替代情境

委员会讨论了两种替代情境,以展示更高关税与政策不确定性可能带来的经济路径差异:

一种情境假设关税导致全球供应链重构、贸易成本上升,从而提高新西兰中期通胀;

另一情境假设政策不确定性抑制全球投资,并导致进口价格下降,从而减轻通胀压力。

委员会强调,货币政策决策受多因素影响,具体回应将取决于当时经济状况、通胀前景,以及避免经济过度波动和维持金融稳定的次要目标。

委员会决定将OCR下调至3.25%

委员会讨论了维持OCR在3.50%与下调至3.25%的选项。

支持下调的理由包括:CPI通胀处于目标区间内,经济仍有大量产能剩余,核心与工资通胀持续下降。此外,全球发展使得国内经济与通胀前景相较2月更为疲弱。一些成员指出,当前非贸易品通胀受控价项目推高,这一趋势并不反映真实的通胀压力。

主张维持OCR不变的成员认为,这样做可以更好评估全球政策不确定性对企业与家庭行为的影响,有助于稳定通胀预期,并防范关税所带来的潜在供给冲击型通胀。

最终,委员会于2025年5月28日投票,以5票赞成对1票反对的结果,将OCR由3.50%下调至3.25%。