【导读】半导体相关ETF“霸屏”涨幅榜

中国基金报记者 曹雯璟

大家好,这里是ETF洞察。

5月12日,半导体设备、特高压、算电协同、CPO概念股活跃,相关ETF涨幅居前,其中,半导体相关ETF“霸屏”涨幅榜。

稀土、卫星、能源等板块集体回调,致使一众ETF跌幅居前。

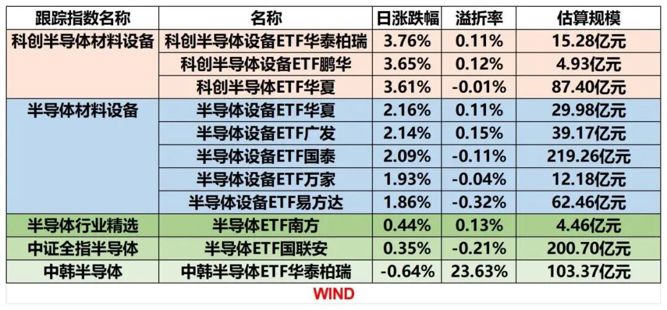

半导体相关ETF“霸屏”涨幅榜

今日,半导体相关ETF“霸屏”涨幅榜。科创半导体设备ETF华泰柏瑞上涨3.76%,科创半导体设备ETF鹏华上涨3.65%,科创半导体ETF华夏上涨3.61%,半导体设备ETF华夏上涨2.16%,半导体ETF博时上涨2.15%。

消息面上,海关总署最新披露的进出口统计数据显示,2026年4月我国集成电路出口额达310.85亿美元,同比大增100.1%;单月芯片出口数量达320.4亿个,同比增长3.8%。今年1—4月,我国集成电路累计出口额约为1035亿美元,同比上涨83.7%,占同期全国机电产品出口总额的12.2%,成为拉动外贸增长的重要新兴动力。

全球存储芯片供应短缺趋势延续。高盛近期研报显示,市场正处于近15年来最严重的存储芯片供应短缺边缘,今年全球DRAM、NAND闪存、HBM(高带宽内存)的市场供需缺口将分别达到4.9%、4.2%和5.1%,均为2011年以来的最高水平。核心原因是AI服务器需求的爆炸式增长。高盛分析,AI服务器贡献了DRAM总需求的一半以上。

浦银安盛基金经理宋施怡认为,目前全球半导体行业处于上行周期,成为芯片赛道的最大Beta来源。另外,国内算力需求爆发式增长,叠加自主可控逻辑,持续支撑国产AI产业链发展。4月新发布的DeepSeek-V4版本全面适配国产华为昇腾芯片,进一步提振国产芯片的自主可控替代潜力与增量需求。近期披露的财报也显示出国内芯片行业净利润处于高速增长期,景气度较高。从海外映射的角度来看,5月美国科技巨头陆续披露财报数据,半导体板块的景气度有望迎来更多财报的验证和催化。此外,5—6月是美国科技产业重要会议(WWDC、COMPUTEX、谷歌I/O开发者大会等)密集召开的时段,在新品和新技术发布的催化下,近期费城半导体指数持续上涨,也将拉动国内芯片指数上行。

国联安基金表示,A股半导体方向强势拉升,科创芯片设计赛道表现亮眼,成为市场焦点。这一强势行情并非单一事件驱动,而是外围情绪传导、产业基本面回暖、国产替代进程深化等多重因素共同作用的结果。A股半导体板块还叠加独有的国产算力替代逻辑。中东局势趋于缓和、海外市场情绪回暖,叠加国内CSP大厂资本开支显著提升,国产算力芯片供需缺口持续拉大,进一步放大了板块的成长弹性。综合来看,当前存储芯片超级周期向上行情明确,叠加国产算力替代进程提速,芯片设计行业正迎来系统性估值重估,板块中长期配置价值持续凸显。

半导体相关ETF投资图谱一览

目前市场上半导体主题指数主要有4个,分别为科创半导体材料设备指数、半导体材料设备指数、中证半导体产业指数、中证半导体行业精选指数。其中,科创半导体材料设备指数成份股来自科创板,其余3只为A股全市场选股。

科创半导体材料设备指数是科创板中具有代表性的指数,聚焦设备(62.60%)和材料(23.06%),与覆盖全市场的半导体材料设备指数相比,材料行业占比略低,且剔除了非科创板的设计与制造类个股。它更像一支专注于科创板核心资产的精锐力量,适合希望通过科创板这一特定板块参与设备与材料行情的投资者。

半导体材料设备指数则是“设备+材料”的纯正组合。其在半导体设备(62.63%)和半导体材料(23.84%)上的占比合计超过86%,同时还包含较高比例的电子化学品(12.26%),完全聚焦上游生产设备和耗材领域。该指数不涉及任何芯片设计或制造环节,是博弈半导体资本开支及上游景气度最直接的工具。

中证半导体产业指数除了设备类个股占比近六成(59.18%)外,还包含数字芯片设计(13.69%)和集成电路制造(6.41%)等成份股。这意味着它不仅能享受设备端的红利,还能捕捉下游AI芯片设计的爆发式增长以及晶圆制造产能紧缺所带来的投资机会。

中证半导体行业精选指数的核心特点可以概括为:通过“排雷+优选”的策略,聚焦全市场50家兼具“好公司”与“大龙头”属性的半导体核心资产。

在跨境产品中,中韩半导体ETF(QDII),是目前境内唯一一只直投韩国市场标的的跨境ETF,也是首只中韩合编指数ETF。它跟踪中证韩交所中韩半导体指数(931790)。该指数由中证半导体15指数和KRX半导体15指数按照等权重合并组成,全面反映中韩市场半导体产业龙头上市企业的整体表现。从持仓结构看,有约50%的权重投向韩国半导体龙头,覆盖三星电子、SK海力士等全球核心芯片厂商;另一半权重聚焦国内半导体产业链龙头。

最后,话不多说,直接上“菜单”。投资有风险,入市需谨慎!

编辑:杜妍

校对:乔伊

制作:舰长

审核:木鱼