【导读】本周机构调研聚焦半导体设备,该领域在调研数量前三名中占据两席,盛美上海与晶升股份股价在调研后均录得涨停

见习记者 秦宁蔚

6月15日至19日,盛美上海、澳华内镜和晶升股份分别接待129家、57家和36家机构调研,位居本周A股公司机构调研热度前三名。

从本周机构调研情况看,半导体设备产业链仍是关注热点。盛美半导体订单增长、晶升股份12英寸碳化硅设备进展等信息均获得市场积极反馈,两家公司股价在调研后出现明显上涨。

来源:Wind

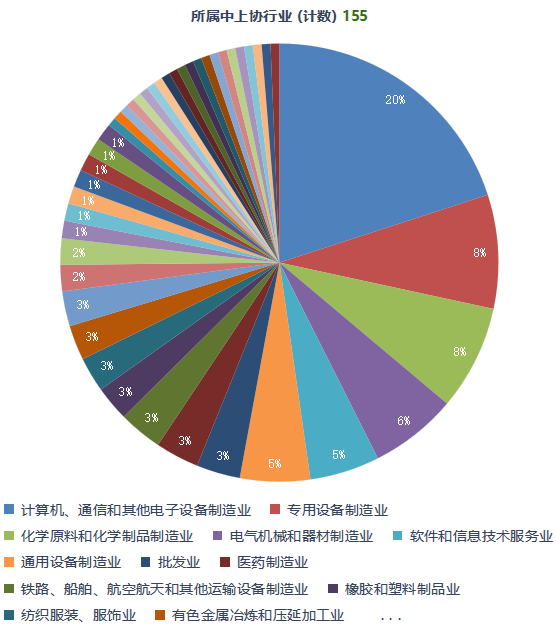

从行业分布看,计算机、通信和其他电子设备制造业共有31家公司获调研,数量居首;专用设备制造业有13家,化学原料和化学制品制造业有12家,电气机械和器材制造业有10家,软件和信息技术服务业有8家。

数据来源:Wind

截至6月19日,本周国泰海通证券累计调研19次,居机构调研活跃度榜首;中信证券调研16次,中金公司调研13次。基金公司中,博时基金调研11次,富国基金、嘉实基金分别调研9次、8次。

盛美上海:维持全年最高88亿元营收预测

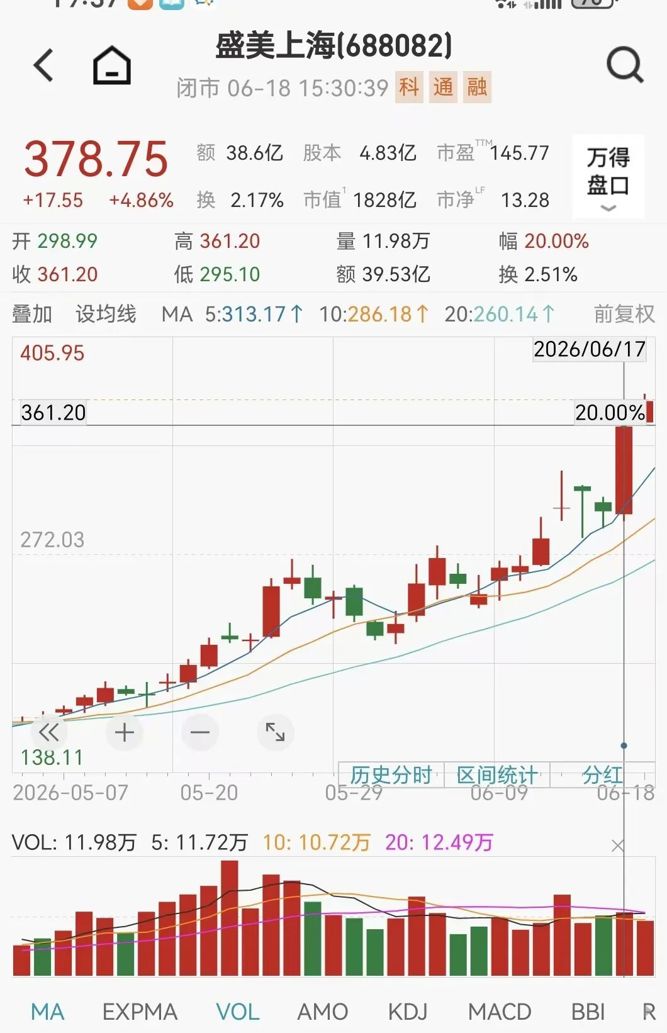

盛美上海在6月16日的调研活动中披露,2026年第一季度新签订单同比增长65%,公司维持全年82亿元至88亿元的营收指引;2026年至今的新签订单中,电镀设备占比已攀升至约30%。

调研次日(6月17日),盛美上海股价上涨20%,报361.2元/股。6月18日,公司股价续涨4.86%,收盘报378.7元/股,创下历史新高。

公司表示,3D封装将大幅带动电镀设备需求;长期来看,仅中国台湾地区头部晶圆代工厂年采购量即可达百余台。

据公告,公司还就清洗设备、PECVD设备、涂胶显影Track设备、炉管设备等产品与机构进行了交流,并披露了临港mini-line产线和产能建设的进度。

关于行业走势,公司回应称,存储及逻辑领域仍将处于建设周期,后道设备市场体量小于前道设备,但增速高于前道。

海外市场方面,公司表示长期营收目标为40亿美元,其中海外市场16亿美元、中国大陆24亿美元。目前韩国业务运营已趋成熟,公司同时正积极拓展新加坡、马来西亚、越南、泰国等东南亚市场。

澳华内镜:ERCP手术机器人进入关键临床阶段

上海澳华内镜于6月15日接待了中银基金、招商基金、兴全基金、富国基金、平安资产、博时基金等57家机构的现场调研。

据6月18日发布的调研公告,公司ERCP手术机器人系统在2025年第四季度已启动注册临床入组工作。同时,该系统已进入国家药监局创新医疗器械特别审查程序,预计2027—2028年获批上市。此外,公司计划率先在欧洲启动ERCP手术机器人的海外注册,同时正在筹备FDA注册申请。

公司表示,随着国内分级诊疗推进与县域医疗能力提升,基层医院对规范化ERCP手术的需求持续释放。

公告同时显示,公司超高清电子胃肠软镜系统AQ-400已于2025年第四季度实现销售和装机,目前处于市场导入阶段。

公司还披露,2026年一季度毛利率同比提升5.27%,主要系产品结构优化及海内外收入结构变动共同带动所致。

晶升股份:募投项目预计下半年开工12英寸碳化硅长晶炉正与多家客户合作

据6月18日公告,晶升股份在6月16日至18日接待了包括中信证券、中金公司、天弘基金、银华基金等在内的机构投资者调研,就12英寸碳化硅市场应用、下游扩产及产能规划等问题作出回应。

晶升股份6月18日涨停,报收于80.44元/股,成交额为4.31亿元;本周以来,公司股价累计上涨35.50%。

公司表示,相较于8英寸碳化硅长晶设备,12英寸设备单机价格更高,对应毛利率也更优。目前,12英寸碳化硅主要面向AR眼镜和先进封装散热等应用方向,但相关市场尚未放量。

公司称,其为较早向中国大陆及中国台湾地区供应12英寸碳化硅长晶炉的厂商之一,目前正与多家客户围绕12英寸碳化硅产品开展不同阶段合作。

对于下游扩产情况,公司表示,现阶段硅片客户在产能接近饱和的情况下扩产节奏较为理性,主要受整体盈利承压影响,扩产情况取决于后续硅片价格走势。

在产能规划方面,公司表示,全新募投项目预计于今年下半年开工建设,主要用于长晶设备及其他半导体设备产能布局。公司同时表示,随着后续产能释放,供应链预计将成为主要制约因素,因此将持续推进上游供应链协同布局。

值得注意的是,公司当前业绩仍承压。公司2026年一季度实现营业收入302.21万元,同比下降95.73%;归属于上市公司股东的净利润亏损875.93万元,上年同期亏损253.32万元。公司表示,主要系本期确认收入的批量订单减少所致。

校对:乔伊

制作:小茉

审核:许闻

注:本文封面图由AI生成

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)