【导读】2025年减少649家,中小银行“减量提质”加速

中国基金报记者 张玲

近日,央行发布的数据显示,去年我国参加存款保险的银行业金融机构减少了649家,创近年来新高。

业内人士认为,在政策推动下,近年来中小银行改革化险工作稳步推进、成果显著。在后续“减量提质”过程中,中小金融机构更应关注“质”的提升,通过错位竞争、特色发展等提升综合能力。

去年银行减少649家

创近年来新高

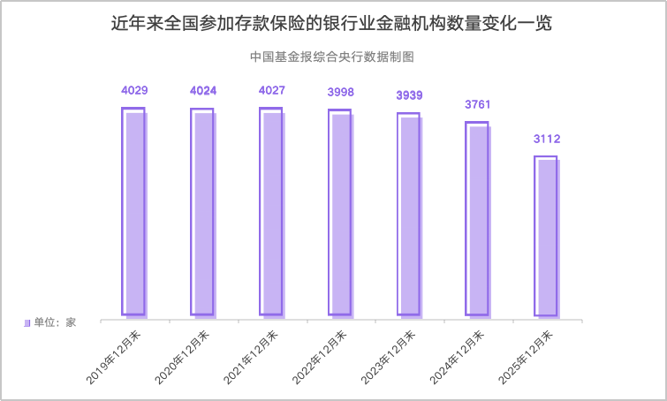

央行数据显示,截至2025年12月末,全国参加存款保险的银行业金融机构共3112家,与2024年末相比减少了649家。

拉长时间来看,参加存款保险的银行业金融机构数量在2022年跌破4000家后便持续减少,2023年至2025年依次减少了59家、178家、649家,2025年减少数量创近年来新高。综合来看,减少的机构主要有农商行、村镇银行、农村信用社等。

金融监管总局披露的信息也显示,银行数量在2025年出现大幅减少。据记者不完全统计,去年逾400家银行通过解散、吸收合并等方式退出,且多为农商行、村镇银行等中小银行。

对此,西部金融研究院院长陈银华认为原因有三:一是监管政策推动“减量提质”。近年来,监管部门将推动中小金融机构改革化险作为深化金融供给侧改革的核心路径。二是市场化竞争加剧挤压生存空间。国有大行和股份行服务进一步下沉,中小银行在客户获取、产品创新等方面难以抗衡,部分机构被吸收合并、解散等。三是中小银行自身风险与治理问题突出。农商行、村镇银行、农村信用社等普遍存在资产规模较小、抗风险能力弱、公司治理不完善等问题。

中国邮政储蓄银行研究院研究员娄飞鹏表示,主因是在化险过程中的中小银行整合。部分农商行、村镇银行因资本不足、风险高,被省级农商行或城商行吸收合并,不再作为独立法人存续,统计口径自然缩减。“这主要是结构优化。”

中小银行改革化险成效显著

后续仍要多举措化解痛点

中小银行发挥着“毛细血管”作用,支撑起小微与县域经济,但个别机构治理缺陷、资本不足、不良上升等问题也在凸显。

近年来,在政策推动下,中小银行改革化险工作稳步推进。其中,农信系统改革秉持“一省一策”原则,形成全省统一法人农商行、省级农商联合银行两类主要模式,并在浙江、山西、江苏、江西、海南等多省落地。同时,村镇银行“村改支”“村改分”不断提速。

在南开大学金融学教授田利辉看来,近年来中小银行改革化险工作成效显著,且呈现“加速度”和“系统性”两大特点。风险处置从“点状爆破”进入“批量化解”的新阶段,亮点突出体现在路径创新上:一是“横向整合”,过半省份组建省级法人机构,通过省联社改革化散为整;二是“纵向吸收”,由国有大行、股份制银行等强势主体收购承接,注入资本、治理和专业能力。这种“引机制”重于“引资本”的模式,实现了风险化解与能力提升的并举。

陈银华认为,中小银行改革化险已基本实现了“数量做减法、质量做加法”目标。具体来看,一是实施策略与模式创新。采用“一省一策”“一行一策”模式因地制宜、拒绝“一刀切”。二是以市场化、法治化机制实现风险处置。中小银行改革化险转向“风险处置与转型发展一体化推进”的阶段,将“救火”(风险处置)和“筑基”(转型发展)同步进行,形成“补充资本、兼并重组、市场退出”等多元处置“组合拳”。

田利辉还表示,当前面临存量风险“硬骨头”与长效机制建设的双重挑战。部分机构仍存在历史包袱重、内控机制不完善、数据治理和风控能力薄弱等深层次问题。化险工作的痛点在于“退出机制不畅、资本补充单一、业务同质严重”。

他建议后续围绕“治标与治本结合”推进改革化险工作。一是继续压实“一省一策”,综合运用兼并重组、在线修复等多种工具。二是推动改革从“形并”走向“神合”,深度整合公司治理与业务流程,严防风险“平移”。三是强化持续监管,完善早期纠正和压力测试机制,确保“红区”资产风险可控。

招联首席经济学家、上海金融与发展实验室副主任董希淼认为,下一步的改革化险或将重点围绕三方面展开:一是有序推进高风险机构的市场化出清;二是以强化公司治理作为“提质”的核心;三是确保改革过程平稳,严防风险外溢。

“提质”成为重点

打造差异化竞争优势

展望后续,政策核心仍在“减量提质”。去年12月,中央经济工作会议指出“深入推进中小金融机构减量提质”。金融监管总局2026年监管工作会议提到“做好统筹规划,稳妥推进中小金融机构减量提质,合理优化机构布局”。

而在风险中小银行有序退出的同时,存量中小银行如何通过“提质”在竞争加剧的市场中分得一杯羹,也是业内关注的重点。

受访人士普遍认为,未来中小银行发展重点在于“提质”,面对大行的加速下沉,需要多举措打造差异化的竞争优势。

董希淼直言,引导金融机构错位竞争与发展十分重要,关键在于通过外部政策引导和内部治理驱动的双重力量,迫使并激励金融机构找到自己最擅长的领域,构建起难以复制的核心竞争力,最终形成一个主责主业清晰、大小机构互补、多元业态共荣的金融生态体系。

田利辉表示,中小银行的出路在于错位竞争与特色发展,但不能盲目模仿大行。一要坚守“支农支小”定位,利用“人熟地熟”优势,深耕本地化、场景化金融服务。二要深化数字化转型,利用科技优化风控模型、降低运营成本、拓展服务半径。三要完善公司治理,优化股权结构,真正建立现代金融企业制度。

在娄飞鹏看来,目前中小银行发展仍存区域不平衡、科技短板、人才匮乏等问题。他建议强化省级平台统筹,建立共享科技中台,鼓励“金融+产业”场景嵌入,避免同质化,提升县域服务精准度。

“此外,中小银行应聚焦本地化、特色化服务,依托供应链金融、养老理财等场景突围,避免与大行正面竞争。”娄飞鹏说。

校对:纪元

编辑:舰长

审核:许闻

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)