【导读】山西汾酒2025年实现归母净利润122.46亿元,同比增长0.03%

中国基金报记者 郑俊婷

4月22日晚间,山西汾酒(证券代码:600809)披露2025年年报。在白酒行业深度调整、多家企业业绩下滑的情况下,公司实现营收、净利双增长,成为目前已披露2025年业绩的白酒企业中唯一保持增长的公司。同时,山西汾酒推出“10派65.6元”的2025年度分红方案,彰显股东回馈诚意。

“山西汾酒在行业整体降速背景下仍实现营收、净利双增,体现了极强的‘发展韧性’。”中国酒业独立评论人肖竹青在接受中国基金报记者采访时表示,山西汾酒把“稳健压倒一切”写进2025年营销总纲,主动降速、稳价、稳渠道,用结构优化替代规模冲动,为行业提供了从“求速”到“求质”的转型范式。

年报显示,2025年山西汾酒实现营业收入387.18亿元,同比增长7.52%;归母净利润为122.46亿元,同比增长0.03%;扣非归母净利润为122.53亿元,同比增长0.06%。

其中,第四季度实现营收57.94亿元,同比增长24.51%;实现归母净利润8.42亿元,同比下降5.72%。

2025年白酒行业进入深度调整期,行业龙头贵州茅台上市25年来首次出现负增长,其他已公布2025年业绩的酒企,如舍得酒业、金徽酒、老白干酒、迎驾贡酒、口子窖均陷入营收、净利下滑困境。在此背景下,山西汾酒凭借全价格带产品矩阵与全国化布局优势,成功抵御行业周期压力,成为行业中稀缺的增长标杆。

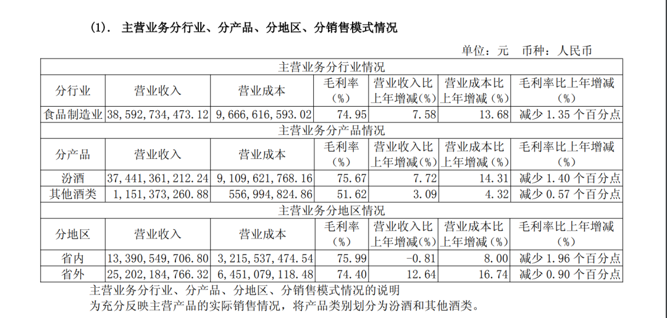

分产品来看,公司 “一体两翼”品牌矩阵根基稳固,全价格带产品协同增长。核心产品汾酒2025年营收达到374.41亿元,同比增长7.72%,毛利率为75.67%,贡献超96%营收。其他酒类(竹叶青、杏花村系列)实现营收11.51亿元,同比增长3.09%;毛利率为51.62%,深耕宴席与大众市场,贡献增量。

“山西汾酒的产品结构可概括为玻汾夯基、青花拉升、老白汾与巴拿马补位。其中,玻汾以‘平民价位+高品质定位’持续放量,守住消费基本盘。”肖竹青认为,这种高、中、低全线覆盖且重点突出的产品矩阵,正是山西汾酒能够对冲行业需求下行压力、实现逆周期增长的最大“护城河”。

地域表现方面,山西汾酒全国化布局持续深化,省外市场成为业绩增长的核心驱动力。省外市场2025年实现营收252.02亿元,同比增长12.64%,占总营收的66.69%。省内市场2025年实现营收133.91亿元,同比下滑0.81%,但作为基本盘依然稳固,为全国化扩张提供坚实支撑。

肖竹青透露,2025年山西汾酒为净化渠道环境、稳定价格体系,已处罚400多家违规经销商,并终止33家合作。他认为,这种敢于“刮骨疗毒”的渠道清理,配合“渠道思维”向“用户思维”的转变,是山西汾酒实现长期可持续发展的关键保障。

业绩稳健增长的同时,公司推出大手笔分红方案。2025年度,公司拟向全体股东每10股派发现金红利 65.6元(含税),分红总额约为80.03亿元。对比2024年度每10股派发现金红利36.0元(含税)的方案,每股分红金额同比增长82.22%。

以2025年净利润计算,公司现金分红率约65.35%,凸显公司充沛的现金流与对股东的回报态度。

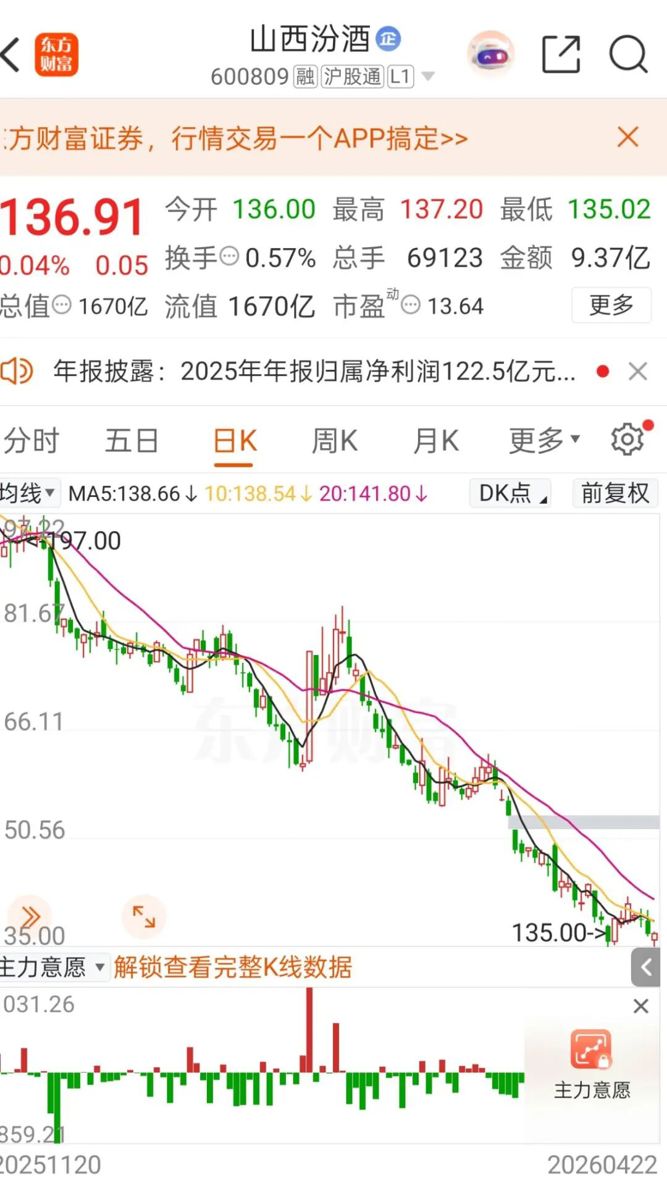

截至4月22日收盘,山西汾酒报136.91元/股,上涨0.04%,总市值为1670亿元。

编辑:杜妍

校对:王玥

制作:舰长

审核:陈思扬

注:本文封面图由AI生成

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)