2月28日,美国和以色列对伊朗发动了一波袭击,旨在打击伊朗领导层和军事资产。此次袭击有可能引发更大规模的冲突,并对全球经济产生影响。

伊朗国家媒体称,最高领袖哈梅内伊在德黑兰市中心的办公室遇袭身亡。

伊朗国家广播电视台称:“在他殉职的时刻,他正在履行既定职责,当时正在办公室内。”该媒体称,袭击发生在周六早晨。

伊朗官方媒体称,在最高领袖哈梅内伊去世后,伊朗正进入一个“过渡时期”。伊朗伊斯兰共和国通讯社援引的声明称:“在革命领袖殉职后,总统、司法总监和宪法监护委员会的一名法学家将承担起过渡时期的领导责任。”

数家伊朗官方媒体网站也证实了伊斯兰革命卫队总司令穆罕默德·帕克普尔和哈梅内伊的高级顾问阿里·沙姆哈尼的死讯。以色列早些时候表示,这两名领导人在其与美国的联合行动中被杀。

2.欧佩克+代表:原则上同意下月增产石油

由于美国和以色列对伊朗发动袭击引发的冲突有可能推高原油价格,欧佩克+同意下个月恢复增产。

一份声明称,以沙特阿拉伯和俄罗斯为首的关键成员国将每天增加 206000桶石油供应。

此次增幅超过了去年第四季度每月仅13.7万桶/日的增幅,而此时正值中东局势动荡之际。不断扩大的冲突导致伊朗最高领袖哈梅内伊遇刺身亡,地区石油生产受到威胁,以及通往霍尔木兹海峡的交通中断——霍尔木兹海峡是欧佩克+部分主要成员国进入全球市场的关键通道。

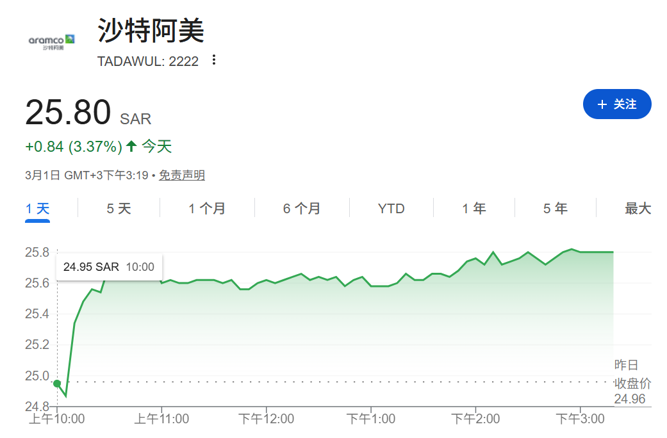

沙特阿美(Aramco)股价周日一度飙升超3%,创下去年10月以来最大盘中涨幅。与之形成对比的是,沙特大盘下跌2.4%。

4.原油场外价格暴涨10%

石油交易员表示,周日布伦特原油场外交易价格跳涨10%至约80美元。分析人士预测,在美国和以色列对伊朗的袭击引发中东新战争后,油价可能一路攀升至100美元。

ICIS能源与炼油总监Ajay Parmar表示:“虽然军事袭击本身对油价起到了支撑作用,但这里的关键因素是霍尔木兹海峡的关闭。”

据贸易消息人士透露,在德黑兰警告船只不得通过该水道后,大多数油轮船东、石油巨头和贸易公司已暂停了经由霍尔木兹海峡的原油、成品油和液化天然气(LNG)运输。全球超过20%的石油运输需经过该海峡。

Parmar指出:“我们预计(周末结束后)开盘价将非常接近每桶100美元;如果海峡长期停航,价格可能会突破这一水平。”

5.伊朗股市暂停交易至下周

当地时间3月1日媒体获悉,伊朗股市暂停交易至下周。伊朗证券交易组织发言人表示,目前仅股票市场交易被暂停,关于现货交易或资本市场其他金融市场的运行安排,相关细节将随后公布。

6.一艘试图通过霍尔木兹海峡的油轮被击中

当地时间3月1日,一艘试图通过霍尔木兹海峡的油轮被击中,并开始沉没。伊朗伊斯兰革命卫队2月28日晚宣布,禁止任何船只通过霍尔木兹海峡。有消息称,随着油轮等船只穿行霍尔木兹海峡的交通停止,该海峡实际上已被关闭。

7.海湾国家股市暴跌

周日,多数海湾国家股市下跌,科威特证券交易所宣布暂停交易。

沙特阿拉伯:作为该地区最大的股市,沙特基准指数(TASI)收盘下跌 2.2%,较开盘时4.6%的跌幅有所收窄。

阿曼:马斯喀特指数(MSX30)一度滑落3%以上,收盘时跌幅收窄至1.4%。

巴林:股票指数下跌 1%。

卡塔尔:因银行假期休市。

埃及:蓝筹股指数(EGX30)早盘一度重挫5.5%,收盘下跌2.5%。

8.伊朗前总统内贾德遇袭身亡

据外媒3月1日报道,伊朗前总统内贾德遇袭身亡。

十大券商最新研判

1.中信证券:伊朗局势的关键信号与潜在走向

伊朗局势仍在快速变化,我们预计难以一次性按最终情景推测并演绎,更可能跟随重要信号持续波动。我们认为美军军事调动、伊朗政局变化、冲突外溢范围三个关键信号是否出现潜在变化,将决定其全球市场影响为2025年6月“十二日战争”的放大版,还是走向更极端的情景。

为对市场潜在影响提供参考,我们复盘了1970年以来中东地区八场重大冲突的市场影响,可总结为以下规律:避险资产黄金较美元更优,油价长期仍看供需,美股表现与美国军事介入程度和战局走势直接相关,而对中国资产并无显著影响。

2.国金策略:中国即HALO,实物即方舟

我们长期呼吁市场重视的实物资产如今正在以各种催化,进入全球投资者的视野。当下世界面对科技挑战产业秩序,地区冲突挑战全球化秩序,在秩序繁荣期被遗忘的实物资产将具有系统重要性。而中国资产在全球最接近实物生产属性,全球投资者可能会发现,自己苦苦寻找的不被颠覆的HALO资产,正广泛分布于中国市场中。

3.华安策略:外部扰动与内部支撑的对决,波动加剧

内部有支撑,但外部扰动在增加,市场高位震荡,缺乏显著向上强有力支撑。内部3月进入两会时间,尤其伴随“十五五”规划公布,政策基调偏暖无疑,但还未看到基本面的显著支撑。外部3月美联储议息会议偏鹰概率较大,美伊冲突悬而未决,扰动增加。因此,在缺乏显著支撑情况下,3月市场波动或将加剧。配置上建议更加聚焦确定性,短期基建开工(10大强势领域和18个优势个股组合)、涨价机会(机械设备、化工、存储)存在溢价、中长期泛AI产业链仍是核心方向。

4.申万宏源策略:也谈谈“HALO交易”

市场开始集中推演,AI时代产业组织形式可能发生的变化。可能被AI替代的行业+在AI时代壁垒弱化,超额利润可能压缩的行业+在AI时代可能无法继续胜出的科技龙头,长期预期正在重新锚定,估值中枢存在下行压力。中国资产总体受到的影响相对美股小,中国享受垄断壁垒和超额利润的产业环节相对美国少。

现阶段,AI终局的思考,很难覆盖全部关键因素。市场容易将科技产业趋势推演至终局(AI最终能力),却很难充分考虑AI进步过程中,其他关键因素(包括生产力、生产关系、政治体制)不可避免的渐进变革。所以,市场集中定价AI终局的潜在冲击,错杀难免会出现。

不易被替代的战略资源本就是时代资产:战略资源安全可控+AI时代仍会“通胀”。

5.中信建投策略:地缘升温,资产重估

近期内外部扰动因素有所增多,多空力量仍在拉力角逐,春季行情预计进入尾声,市场由上行期转向震荡阶段。美伊地缘冲突短期难以缓解,国际油价和贵金属价格可能因此持续强势,战略资产有望长期溢价。AI算力需求和资本开支强劲扩张,AI算力外溢带动细分产业涨价值得关注,有望在2026年形成业绩兑现的强确定性。“HALO”交易正在席卷全球,实物资产板块迎来价值重估,聚焦高壁垒实体资产和AI基建增量环节。行业重点关注:石油石化、油运、有色、军工、半导体、电力设备、AI产业链等。

6.招商策略:地缘加剧,资源科技

当前大国博弈的背景下,传统经济分析框架需要加入地缘因素。资源争夺、科技竞争成为时代的主旋律。第一是资源与硬通货资产,包括黄金等传统贵金属以对冲货币风险,以及服务于AI、新能源革命的关键战略性矿产,它们是大国竞争的战略生命线。第二是核心科技资产,如AI与半导体、商业航天、可控核聚变等,这是驱动生产力革命、决定竞争胜负的引擎。第三是安全资产。其需求源于“国家订阅制”,涵盖国防军工、网络安全、关键基础设施等领域,提供穿越周期的确定性。

7.光大策略:短期避险类资产及资源品可能会有所表现

受中东地区爆发冲突影响,短期避险类资产及资源品可能会有所表现,如贵金属、红利板块、石油石化等,后续关注中东局势演绎情况。中长期来看,春季行情中,小盘股通常有着更好的表现,这或许与春季行情风险偏好抬升与市场增量资金主要来自于个人投资者有关,因此结构上重点应该聚焦于热点方向。

目前我们仍建议关注成长与顺周期两条主线。成长将受益于产业热度持续高涨,以及投资者在春季行情中风险偏好的提升,建议重点关注春节期间出现边际变化的人形机器人、计算机、AI等方向。顺周期主要受益于商品价格的强势以及政策的支持,建议关注涨价有望持续的资源品以及线下服务相关的领域。

8.信达策略:通胀叙事可能持续强化

下一阶段可能有经济和盈利预期的演绎,开年宏观经济的高频数据仍存在明显分化,资金进入关注政策效果和经济情况的阶段,3~4月宏观经济预期可能会有向上抬升的波动。美以和伊朗地缘冲突的发展可能短期内继续强化基于能源安全的通胀叙事,为黄金、油气、军工等板块带来结构性机会,与此同时我们仍然看好基于PPI交易的整体性机会。按照之前A股的投资经验,成长股牛市均伴随着成长股更强的ROE,历史上出现的不依赖利润兑现的成长股牛市,如2000年、2015上半年,持续时间都较短。

9.华西策略:步入“两会行情”,A股以“稳”为主要特征

海外地缘冲突升级,或引发短期全球资金的避险与通胀交易,后续冲突持续时间将成为影响市场的关键变量。国内方面,3月初全国两会召开,扩内需与新质生产力或成为年度重点,“十五五”规划纲要草案审议将锚定中长期产业方向。历史复盘显示,两会期间市场多平稳运行,两会结束后大盘的胜率有所上升,且政策重点提及的产业方向往往在后续全年行情中反复表现。

10.中银策略:中东地缘冲突升级,节奏与影响

展望后市,短期全球风险资产价格波动或有增加,金价油价有望加速上行。目前来看,对于A股的影响更多集中在风险偏好层面;中期来看,A股市场将会回归国内基本面及政策预期。下周全国两会即将开幕,A股短期冲击幅度或小于海外,节后复工情况、两会前后宏观政策的释放是国内投资者关注的重点。

正如我们在2月25日点评中所述,海外不确定性的升温有望为本轮资源品行情带来新一轮催化。短期来看,中东局势的演变及美国贸易不确定性的重启或将对贵金属价格形成较强支撑。一季度内外因素催化下,周期资源品配置正当时。

校对:纪元

编辑:嘉颖

审核:许闻