饶是潮流零售“独角兽”KK集团,也难逃“扩张、亏损”的怪圈。

联交所官网显示,KK馆、X11、调色师的母公司KK Group Company Holdings Limited(以下简称“KK集团”)于近日再次递表港交所,冲刺主板IPO。

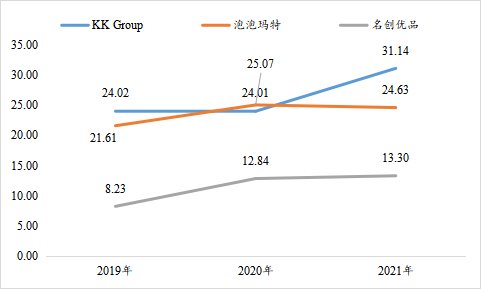

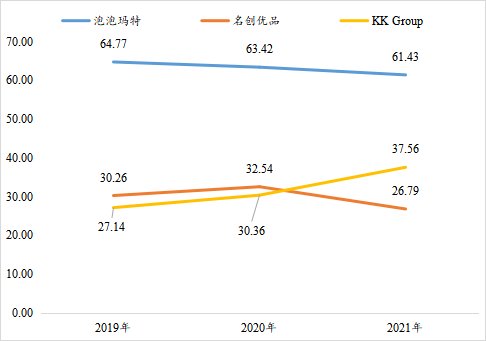

倍速增长戛然而止 亏损81亿后扭亏为盈 和名创优品等同行企业一样,亏损问题也是悬在KK集团头上的达摩克里斯之剑。 据悉,KK集团创立于2015年,是国内领先的潮流零售企业之一(据弗若斯特沙利文报告,以GMV计,2021年,公司是国内第三大潮流零售市场参与者,市占率约为1.8%,国内潮流零售市场CR5约为14.9%),旗下拥有KKV、THE COLORIST(调色师)、X11和KK馆四大零售品牌,目前共有707家门店,遍及国内31个省市以及印尼的13个城市。 急速扩张之下,KK集团的营收规模也在成倍增长。同花顺IFind数据显示,2019~2021年,KK集团分别实现营收4.64亿元、16.46亿元和35.24亿元,分别同比增长198.59%、254.92%和114.10%。但是,到了2022年,KK集团的极速增长之路便戛然而止。招股书显示,截至2022年前十个月,KK集团共实现营收30.67亿元,同比增速仅1.6%。 这还不是最主要的。相比于增速放缓的营收,持续亏损才是KK集团的“命门”。 数据显示,2019~2021年,KK集团的归母净利润规模分别为-5.14亿元、-20.16亿元和-56.26亿元,三年累计亏损超81亿元,这样的状况直到2022年才有所缓解。招股书显示,截至2022年10月31日,KK集团共实现归母净利润1.89亿元,成功扭亏为盈。 值得一提的是,对于持续的亏损,KK集团在招股书中部分归因于可转换可赎回优先股公允价值的变动,而这种变动导致的亏损往往不足为惧。不过,机会宝发现,就算剔除相关影响,也仍然改变不了KK集团2019~2021年亏损的事实。 招股书数据也显示,2019~2021年,在剔除按公允价值计量且其变动计入当期损益的金融负债的公允价值变动(包括普通股的赎回负债以及可转换可赎回优先股)之后,KK集团的年内净亏损依然分别为7695.1万元、1.71亿元和3.04亿元,就连已经成功扭亏的2022年前十个月,相关经调整后净利润也变成了-2.54亿元。 这在同行业中其实并不罕见。就以公司主要竞争对手之一名创优品为例,IFind数据显示,2019~2022年,名创优品分别实现营收99.44亿元、92.68亿元、90.72亿元和100.86亿元,规模并不算小。但是,2019~2021年间公司的归母净利润规模却分别为-2.91亿元、-2.62亿元和-14.15亿元,直到2022年才成功扭亏,为6.38亿元。 高额销售费用吞噬利润 存货管理水平有待提升 巨额亏损的背后,是KK集团营收放缓大前提下高企的销售费用。 单从报表项目及相关指标来看,2019~2022年前十个月,在剔除营业成本之后,KK集团的销售毛利额分别为1.26亿元、5.00亿元、13.24亿元和12.19亿元,对应的销售毛利率也分别达到了27.14%、30.36%、37.56%和39.7%,均为正值且呈现出逐年上升的态势。但是,在扣除期间费用之后,公司的经营利润便成了负值,经营亏损分别为8857.4万元、1.43亿元、2.38亿元和1.60亿元。 更进一步,在期间费用所涉的相关报表项目中,销售及分销开支又是其中占比最高的一个,报告期内相关数值分别高达1.11亿元、3.95亿元、10.97亿元和10.49亿元,对应的销售费用率分别为24.02%、24.01%、31.14%和34.22%,高于名创优品等同行业可比公司。 数据来源:同花顺IFind,机会宝 至于销售费用高企的原因,则与公司极速扩张之下不断上涨的租金费用有关。 招股书显示,在KK集团近几年的销售及分销开支中,折旧及摊销是所有明细科目中占比最高的一个,2019~2022前十个月间分别为37.1%、50.5%、40.5%和45.6%。而折旧及摊销的对象,又是各个门店的固定资产及使用权资产。这里需要指出的是,所谓使用权资产,一般是租赁负债的对应科目,用来核算租赁资产。即,在资产负债表的资产端确认“使用权资产”,在负债端确认“租赁负债”。 KK集团也曾在招股书中表示,“租金开支水平上升将增加我们的销售及分销以及行政及其他营运开支,可能会对我们的运营和盈利能力造成不利影响”。 值得一提的是,机会宝还发现,即使是在毛利率方面,KK集团的毛利率虽然在逐年上升,但相较于名创优品等竞争对手,公司也依然处于相对较低的水平。 数据来源:同花顺IFind,机会宝 连年亏损带来的直接影响,就是公司相对窘迫的现金流状况和偿债能力。 招股书显示,2019~2022年前十个月,KK集团的经营性现金流净额分别为-3.81亿元、-3.14亿元、-5.90亿元和2.14亿元,直到2022年才有所好转。 而在偿债能力方面,短期偿债能力上,2019~2021年间,KK集团的流动比率分别为1.57、1.34、2.21和1.71,低于名创优品等可比公司;长期偿债能力上,公司的资产负债率也是分别高达149.01%、187.01%、244.42%和244.11%,甚至录得净负债。 值得一提的是,除了上述问题之外,机会宝还发现,在存货管理方面,报告期内,虽然KK集团的存货周转天数在逐年下降,但其存货周转率与同行业可比公司相比还是略逊一筹。就以名创优品为例,同花顺IFind数据显示,2019~2021年,名创优品的存货周转率分别为4.63次、4.32次和4.59次,而KK集团的则分别为1.23次、1.88次和2.39次。“库存管理是中国潮流零售公司面临的主要挑战,因其与公司的整体成本控制密切相关。”KK集团曾表示。