中国基金报记者 江右 吴海飞

千亿级市值的盐湖股份,发布2022年业绩预告,果然是业绩暴增。500亿市值的全球家用储能龙头派能科技也发布2022年业绩预告,业绩同样激增!

盐湖股份业绩暴增超235%

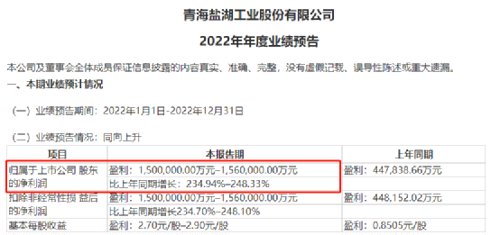

1月11日晚间,盐湖股份发布2022年业绩预告,预计2022年净利润150亿元-156亿元,同比增长234.94%–248.33%。报告期,公司主营业务氯化钾产销稳定,氯化钾产量约580万吨,销量约493万吨;碳酸锂产量约3.10万吨,销量约3.03万吨。

对于业绩暴增,盐湖股份表示,报告期氯化钾及碳酸锂产品市场价格上涨,公司业绩较上年同期大幅上升。

1月11日收盘,盐湖股份股价微跌0.61%,收报22.95元,总市值1247亿元。

盐湖股份的主营产品为氯化钾(钾肥)和碳酸锂。山西证券1月份的研报表示,盐湖股份是国内最大的氯化钾生产企业,资源和规模优势明显,现有氯化钾产能500万吨/年,依托资源优势布局盐湖提锂,现有碳酸锂3万吨/年产能。氯化钾和碳酸锂是公司业绩的主要增长点,2021年碳酸锂业务占营业收入比重超过10%。

收入方面,氯化钾业务近五年营业收入复合增速为6.9%,碳酸锂业务近五年营业收入复合增速为10.4%。2022年前三季度公司实现营业收入235.42亿,同比增长118.01%;实现归母净利润120.82亿,同比增长225.2%。

基金几个月前提前减持

值得注意的是,虽然全年取得了150-156亿元的预计业绩,但前三季度来看,上半年约91亿元的净利润,第三季度29亿的净利润。预计四季度净利润30-36亿元。并且考虑到氯化钾和碳酸锂的价格波动,盐湖股份的业绩能否持续也存在着不确定性。

从机构持仓来看,对于这家千亿级的资源股。实际上,2022年三季度,已有部分基金,甚至知名基金在减仓盐湖股份。

2022年三季度末,有54只基金重仓持有盐湖股份,持股1.28亿股,比上个季度减少1.11亿股。而上个季度末,重仓盐湖股份的基金数量为109只。二季度末有8只基金重仓盐湖股份超1000万股,到三季度末就降到只有4只基金重仓超1000万股。

500亿储能龙头业绩大超预期

1月11日晚,全球家用储能龙头派能科技发布2022年业绩预告,也是储能板块首份业绩预告。

派能科技预计,2022年年度实现归母净利润11.8亿到13.1亿元,同比增加273.21%到314.32%。公司解释,业绩大增主要是市场需求快速增长,以及产品售价提升、成本有效控制带来毛利率的提高。

对这一业绩,在派能科技股吧网友大呼“超预期”。需要注意的是,2022年前三季度派能科技净利润为6.45亿元,按此次预告的全年业绩,即便取中间值也意味着2022年四季度单季公司的净利润达到6亿元,超过公司2020年和2021年两年净利润之和。

去年四季度业绩大幅加速

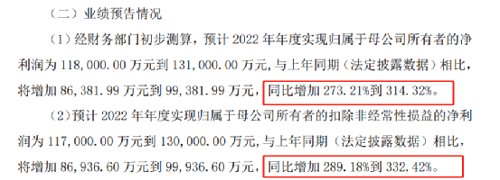

派能科技公告称,经财务部门初步测算,预计2022年年度实现归属于母公司所有者的净利润为11.8亿元到13.1亿元,与上年同期(法定披露数据)相比,将增加8.64亿元到9.94亿元,同比增加273.21%到314.32%。

公司预计扣非净利润则为11.7亿元到13亿元,与上年同期相比,将增加8.69亿元到9.9亿元,同比增加289.18%到332.42%。2021年公司的净利润和扣非净利润分别是3.16亿元和3亿元。

此前的2022年10月9日,派能科技发布2022年三季报,2022年前三季度其营业收入为35.68亿元,比上年同期增长175.62%;归属于上市公司股东的净利润为6.44亿元,比上年同期增长156.52%。也就是说,公司2022年四季度的业绩在三季度大增基础上又进一步大幅加速了。

关于业绩大增的原因,公告解释首先来自市场需求和产能的扩张。

公司称,2022年是全球储能市场持续强劲发展的一年,全球储能市场需求快速增长,储能行业规模持续扩大。报告期内,公司持续深化和拓展销售渠道并提高产品性能和布局,渠道、品牌、产品力、研发等方面的竞争优势持续巩固,营业收入大幅增长。同时,随着募投项目的建成投产,新增产能释放将带来产销量进一步上升。

高工产业研究院(GGII)调研数据显示,2022年储能锂电池出货量延续了上一年强劲增长的势头,全年出货量达到130GWh,同比增长170.8%。据GGII统计,2022年度,电力储能电池出货量为92GWh,同比增216.2%;户用储能电池出货量为25GWh,同比增354.5%;通信储能电池出货量为9GWh,同比下降25%;便携式储能电池出货量为4GWh,同比增207.7%。

其次是来自产品毛利率的提升。公司称,报告期内公司采取提高产品销售价格、提升生产效率等多项措施,有效控制原材料成本、海运成本,成本压力顺利传导,使公司毛利率较上年同期有所提高。

值得一提的是,公司2022年的增速实际上本可以更快。公司2021年实施股权激励计划,导致报告期内发生股份支付费用1.44亿元,较上年同期增加1.38亿元。

锂盐价格回落利好2023年业绩

派能科技这份业绩预告显然超出了大多数投资者预期。在公司东财股吧,不少网友直呼“太厉害了”“20CM”“环比也大幅增加”……

资料显示,派能科技成立于2009年,2020年12月在科创板上市,主营磷酸铁锂电芯、模组及储能电池系统的研发、生产和销售,处于锂电池储能行业。

公司业务集中于境外家用储能市场,根据IHSMarkit统计,2020年全球家庭储能出货量4.5GWh,派能科技占比约13%,位居第二,仅次于特斯拉市占率15%。2020年,公司已形成年产1GWh电芯产能和年产1.15GWh电池系统产能,21年底电芯产能达3GWh,预计22年底电芯产能超过6GWh。

2022年三季报出炉时,不少券商就表示公司业绩超预期。

太平洋证券研报称,公司是户储领域龙头,在行业持续高景气之下,看好公司未来中长期成长空间,三季度公司量利继续超预期,上调盈利预测。其预计2022-2024年公司营业收入分别为54.81/124.29/194.68亿元,分别同比增长165.74%/126.77%/56.63%;归母净利分别为10.68/23.64/34.84亿元,分别同比增长237.71%/121.43%/47.36%,维持“买入”评级。

目前看,太平洋证券给出的2022年10.68亿净利润的预测显然已经偏保守。而2023年,随着碳酸锂等锂盐价格的高位回调,派能科技毛利率有望进一步提升,利好全年业绩。

1月9日,电池级碳酸锂价格跌破50万元大关,较11月上旬的最高点跌去了约23%。根据上海钢联数据,1月11日,碳酸锂价格继续下跌,电池级碳酸锂跌2500元/吨,均价报48.25万元/吨,工业级碳酸锂跌2500元/吨,均价报45万元/吨。业内预计,碳酸锂价格下调还未结束,2023年碳酸锂价格将回归到更合理区间,这为产业中下游带来巨大的成长空间,产业格局将更加健康。

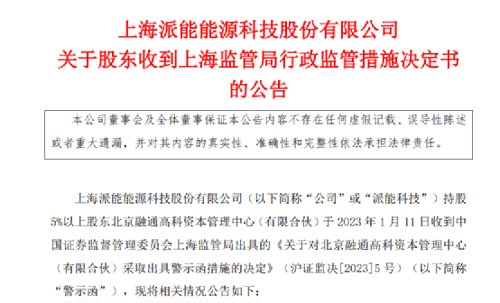

二股东违规减持收警示函

与公告业绩大增略显违和的是,同在11日晚公司还公告二股东被处罚,原因是违规减持。

公告显示,公司持股5%以上股东北京融通高科资本管理中心(有限合伙)于2023年1月11日收到上海证监局出具的《关于对北京融通高科资本管理中心(有限合伙)采取出具警示函措施的决定》(沪证监决[2023]5号)。

经查,截至2021年12月30日,融通高科及一致行动人合计持有派能科技21.16%的股份,其中融通高科直接持有派能科技7.03%的股份。2022年1月6日至2022年6月22日,融通高科通过集中竞价和大宗交易方式累计减持派能科技股份786.01万股,占派能科技总股本的5.08%。减持后,融通高科与一致行动人合计持有派能科技的股份比例为16.08%,持股比例累计减少5.08%。但融通高科未在持股比例累计变动达到5%时按规定停止交易。

上述行为违反了《中华人民共和国证券法》(中华人民共和国主席令第37号)第六十三条第二款的规定。为维护市场秩序,规制违规交易行为,根据《中华人民共和国证券法》第一百七十条第二款的规定,上海证监局决定对融通高科采取出具警示函的监督管理措施。

派能科技称,上述行政监管措施并非对公司主体行为作出的,不会影响公司正常的生产经营管理活动,公司对上述行政监管措施高度重视,将督促有关股东进一步提升规范意识,同时进一步加强对公司董事、监事、高级管理人员、持股5%以上的股东及其一致行动人对相关法律法规的学习,维护公司股东的合法权益。

编辑:小茉