近年来,在汽车、高铁等下游行业增速放缓的背景之下,橡胶行业的生意并不好做。11月11日,北交所官网显示,由创业板转战北交所的华密新材已在今日正式上会。

期后业绩大幅下滑

业绩稳定性存疑

据悉,华密新材主营橡塑材料及其制品的研发、生产与销售,公司主导产品为特种橡胶混炼胶(即橡塑材料)和橡塑制品,广泛应用于汽车、高铁、工程机械、石油机械、航空航天等领域。

从业绩来看,在今年以前,华密新材的业绩表现尚可,除了去年净利润规模有所减少外,其余增速均为正。数据方面,公司在2019~2021年分别实现营收2.59亿元、3.05亿元和3.63亿元,同比增长率分别为6.31%、17.57%和19.11%;实现归母净利润0.25亿元、0.48亿元和0.44亿元,分别同比增长135.21%、90.93%和-7.43%。

但是,到了今年上半年,公司的业绩便出现了较大幅度的下滑。Wind数据显示,今年1~6月,华密新材共实现营收1.62亿元,同比下降10.75%;归母净利润则延续了2021年的下滑态势,相关数值为0.11亿元、55.48%。对此,华密新材归因于宏观经济下行、新冠疫情和原材料价格上涨三个方面,这里先看一下最不可控的疫情影响。

华密新材在问询回复中表示,公司橡塑材料业务受邢台市疫情封控影响,今年上半年产量下滑超过11%,销量下滑超过15%。按上半年橡塑材料平均售价及毛利率计算,疫情对橡塑材料销售收入的影响为2251.00万元,对上半年利润总额的影响约为374.37万元。

而在橡塑制品方面,今年上半年,公司客户所在地吉林、上海等爆发大规模疫情,致使中国中车、中国一汽、长城汽车等相关客户及其所在行业受到了不同程度的影响。就以上述三家为例,上述三家客户在今年上半年对公司的采购额共下降了1358.13万元,其中,中国中车和中国一汽影响较大,降幅分别超40%和60%。以上半年橡塑制品平均毛利率测算,对公司上半年利润总额的影响约为406.71万元。

其实,不仅仅是上述几个因素。近年来,汽车、高铁等下游行业增速的持续放缓,也加速了华密新材等橡塑厂商的业绩下滑。

就以对公司影响最大的汽车行业为例,中汽协会数据显示,2017年以来,我国汽车市场销量持续下滑,直到去年才结束了三连降的局面。到了今年上半年,国内汽车产销分别完成1211.7万辆和1205.7万辆,同比下降3.7%和6.6%。

再以高铁产业为例,目前,我国已经建成了“四纵四横”高速铁路网,百万以上人口城市高铁覆盖率超95%,高铁线路铺设日趋完善,投产新线里程数也在逐年下降。Wind数据显示,全国高铁投产新线里程数已经由2019年的5474公里降低至去年的2168公里。

综合毛利率逐年下降

议价能力亟待提升

营收净利双双下滑,毛利率的表现自然也不会好到哪里去。不过,机会宝发现,不仅仅是今年上半年,自2020年开始,华密新材的毛利率一直在逐年下降。招股书显示,2019~2022上半年,华密新材的综合毛利率分别为28.66%、33.79%、29.66%和 21.83%,下滑幅度明显大于同行业可比公司均值。

数据来源:招股书,机会宝

至于下滑的原因,则多与原材料价格波动和公司产品结构有关。

具体来看,原材料方面,在华密新材的营业成本中,直接材料的占比均在80%以上,原材料价格波动对公司利润及毛利率的影响较大。2020年5月以来,国际原油价格持续飙升,而据华密新材测算,今年上半年,在其他因素不变的情况下,原材料采购单价每下降1%,公司利润总额上升幅度便高达7.29%,综合毛利率涨幅也为0.67%。

至于产品结构,招股书显示,报告期内,橡塑材料占各期主营业务收入的比重超过70%,占比较高,但其毛利率却分别为24.01%、27.47%、21.65%、16.90%,逐年下降且相对较低;而反观橡塑制品,该产品的收入占比虽然仅20%左右,但其毛利率却分别高达43.05%、49.29%、50.92%和37.29%,整体表现较为稳定且明显高于橡塑材料。

值得注意的是,对于橡塑制品,华密新材曾直言,“橡塑制品的销售合同多为与主机厂签订框架合同,约定产品类别的基准价格,调整空间有限,且客户规模普遍较大,在产业链中话语权较强,橡塑制品的价格传导能力较弱”。

机会宝还发现,除了客户本身规模偏大外,在资本密集型的橡胶制品行业,华密新材的规模相较于可比公司明显偏小可能也是影响其市场竞争力和话语权强弱的另一要因。

目前,国内橡胶零件制造行业集中度较强,呈现出以中鼎股份、时代新材领先,建新赵氏集团、陕西延长石油、江阴海达等公司随后的“两超多强”格局。近年来,橡胶行业前十强占行业工业总产值的权重在不断扩大,而根据中国橡胶业协会发布的相关榜单,华密新材显然不在前十强之列。

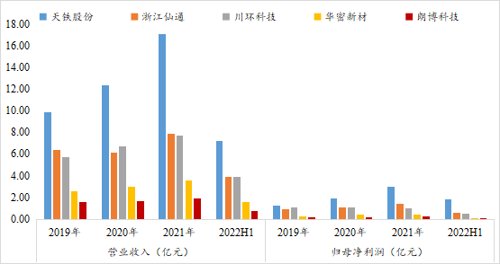

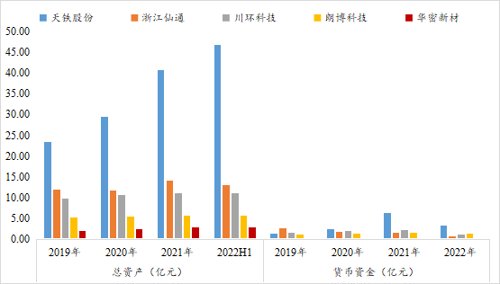

另外,从整体业绩规模和资产规模来看,相较于它自己选择的同行业可比公司,华密新材也是略显逊色。以今年中报数据为例,招股书显示,今年上半年,华密新材共实现了1.62亿元的营收和0.11亿元的归母净利润,仅高于朗博科技位列可比公司第四位;而在总资产和货币资金规模方面,截至上半年末,华密新材的相关数值也仅为2.82亿元和0.29亿元,均位于可比公司末位。

具体如下所示:

数据来源:wind,机会宝

超六成收入源于华北

应收账款质量亟待提升

除了上述问题之外,华密新材还存在着业务区域集中度较高、应收账款质量下滑等的问题。

具体来看,在业务区域集中度方面,招股书显示,2019~2022上半年,华密新材在华北地区实现的销售收入占比分别高达66.30%、61.37%、63.92%和67.12%,整体相对较高,这也在一定程度上加剧了公司业绩的不稳定性。

再从另一个角度来看,同时段内,华密新材的销售费用率分别为4.45%、2.48%、2.71%和2.69%,均低于可比上市公司平均水平,也与其业务集中度较高有关。

“公司七成收入来自橡塑材料业务,而橡塑材料客户主要位于河北省,由于一定的集群效应,橡塑材料客户所处地区集中,距公司较近,因此相关销售人员的差旅花销较低;另一方面,公司在华北地区具有明显的区位优势,产品质量和口碑较好,且与主要客户形成长期稳定合作关系,业务招待活动偏少,在市场拓展方面费用支出较低。”华密新材曾表示。

这样一来便意味着,如果公司日后想要更好地进行市场拓张,就必须投入更多的销售费用,而这也会直接影响到彼时公司的净利润规模。

看完了业务区域,我们再来看看公司的应收账款。

招股书显示,2019~2022H1各期末,华密新材的应收账款账面价值分别为4508.26万元、6596.24万元、6764.24万元和6667.28万元,占同期营收的比例分别为17.39%、21.65%、18.64%和41.08%(年化后为20.54%),整体较为稳定。

但是,机会宝发现,今年上半年,华密新材按单项计提坏账准备的应收账款余额明显增多,截至今年上半年末该项数值已经变为114.20万元,目前已全额计提坏账,所涉客户也由2021年的13家增至15家。

不仅如此,就整体的应收账款周转率来看,公司的应收账款周转率在报告期内也呈现出了逐年下降的态势,2019~2022上半年分别为6.01、5.16、5.10和2.26。

作者:仝倩茹