随着近年来“海绵城市建设”、“地下综合管廊建设”等政策的相继出台以及城市化进程的不断加快,国家对城镇管网的更新改造日益重视,排水管网探测、修复等的市场需求也在快速增长。

近日,北交所官网显示,主营排水管网全生命周期管理服务的深圳市巍特环境科技股份有限公司(以下简称“巍特环境”)将于11月4日正式上会,冲刺北交所。

区域集中度较高

业绩稳定性成疑

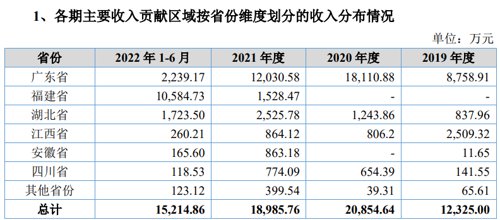

据悉,巍特环境主要面向政府职能部门及大型国有企业,为其提供管网探测、检测评估、方案设计、零开挖修复、智慧化平台建设及运营管理等服务。2019~2021年,公司主要业务区域均在广东省内,业务区域集中度分别为71.17%、86.84%、63.37%。到了今年上半年,华东地区(以福建省为主)则成了公司主要的收入来源,占比高达72.37%。

这样的集中度其实并不算低。就以目前同样正在冲刺IPO的公司竞争对手——誉帆环境为例,招股书显示,誉帆环境的业务区域主要集中在华东及华南地区,2019~2022H1,公司在其第一大业务区域——华东地区的收入占比分别为58.72%、54.80%、56.27%和65.35%。

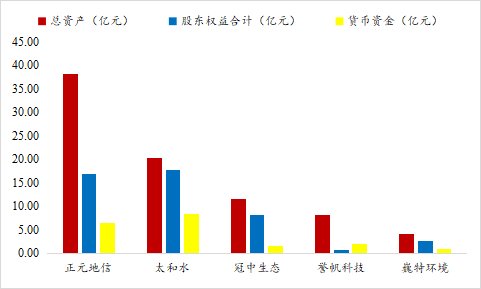

而在规模上,招股书显示,截至今年上半年末,巍特环境的总资产、所有者权益以及货币资金余额分别仅为4.19亿元、2.64亿元和1447.89万元,在可比公司中几乎都处于垫底位置。

数据来源:wind,机会宝

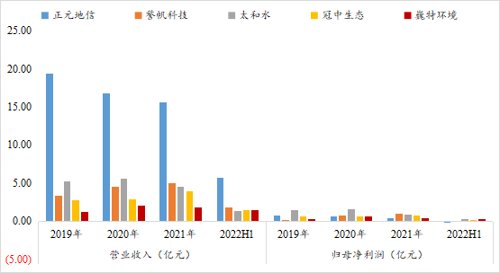

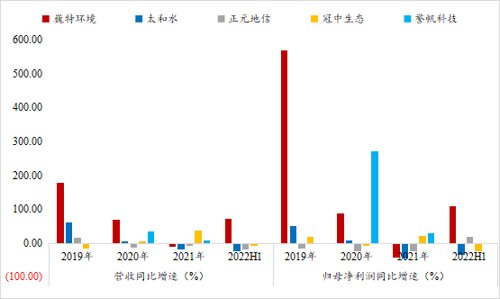

这也在一定程度上影响到了公司的业绩。招股书显示,2019~2022H1,巍特环境分别实现营收1.23亿元、2.09亿元、1.90亿元和1.52亿元,分别同比增长179.59%、69.21%、-8.96%和73.35%;实现归母净利润0.36亿元、0.68亿元、0.40亿元和0.34亿元,分别同比增长568.65%、88.41%、-41.67%和108.42%。

数据来源:wind,机会宝

整体看来,相较于誉帆环境、太和水等可比公司,巍特环境的规模偏小,增速整体较高,与北交所上市公司的总体特征较为相符。但是,不论是2021年整体业绩的下滑还是今年上半年公司在广东省所实现收入规模的大幅下降,都应引起投资者们的重视。

不稳定的问题也出现在了公司的毛利率上。招股书显示,2019~2022H1,巍特环境的主营业务毛利率分别为 49.97%、53.10%、48.50%和46.52%,自2020年起逐年下滑。

对此,巍特环境解释称,“2021年,公司实施的部分项目服务内容仅为清淤和检测,不含修复服务,毛利率相对较低,另外,部分项目中使用了贴合短管内衬法等其他修复工艺,该等工艺毛利率水平较垫衬法修复工艺低。到了今年上半年,由于部分项目已超工程量或延长工期,导致项目实际成本较高,此外,部分项目服务内容不含修复,毛利率水平较低,公司新拓展的水质监测系统建设项目当期亏损也拉低了毛利率”。

研发投入力度有待加强

应收账款、现金流难题待解

不仅如此,机会宝还发现,近年来,巍特环境的研发投入力度也有待加强。

招股书数据显示,2019~2022H1,巍特环境的研发费用分别为0.07亿元、0.07亿元、0.09亿元和0.06亿元,分别占当期营业收入的5.63%、3.44%、4.92%和4.02%,在绝对值上低于可比公司均值,在相对值上也处于行业中下游位置。

数据来源:wind,机会宝

而在研发成果上,据机会宝统计,目前,巍特环境共取得了5项发明专利和39项实用新型专利,而其竞争对手隆科兴(未上市,为官网数据)、誉帆环境则已分别取得了专利53项和74项(发明专利分别为21项和10项),可比公司正元地信、冠中生态和太和水所拥有的专利数量也达到了101项、50项和58项。

除此之外,作为一家以政府、大型国有企业等为主要客户的排水管网管理服务商,巍特环境的收现能力也有待商榷。

招股书显示,2019~2022H1,巍特环境的应收账款余额分别为3662.88万元、7598.66万元、1.10亿元和1.38亿元,逐年递增;应收账款账面价值也分别为3230.24万元、6871.86万元、9890.25万元和12446.09万元,分别占当期营业收入的26.21%、32.95%、52.09%和81.80%。

这直接对公司经营性现金流的流入造成了不利影响。

数据显示,报告期内,公司各期经营性现金流入分别为9319.34万元、1.20亿元、1.07亿元和6410.94万元,截至各期末的经营性现金流量净额则分别1644.00万元、1047.41万元、-3277.40万元和-4248.78万元。

更进一步,逐年递增的余额和占比也决定了公司逐步下降的应收账款周转率和逐年上涨的信用减值损失金额,而信用减值损失的增加也直接影响到了公司的净利润规模。数据显示,报告期内,巍特环境各期的应收账款周转率分别4.49、3.70、2.04和2.46,信用减值损失则分别为255.64万元、292.36万元、525.95万元和311.59万元。

“2021年信用减值损失同期增长233.60万元,主要是项目回款放缓导致期末应收账款余额增加,应收账款坏账损失增加的影响。”巍特环境曾表示。

不仅如此,机会宝还发现,报告期内,巍特环境一年以内应收账款的占比还在逐年下降,各期末分别为83.75%、81.69%、73.58%和69.92%;期后回款金额占比也在不断下滑,回款率分别为69.74%、64.20%、44.47%和44.36%。

多家供应商成立当年即交易

大额分红后募资补流

除了上述问题之外,巍特环境在供应商、募投项目上还存在着一些疑点。

具体来看,供应商方面,问询回复显示,发行人原材料、劳务、机械租赁前五大供应商中有多达18家供应商均为成立时间较短即与发行人交易,如武汉联合聚能、杰瑞高科、四川东顺浩杰、嘉盛机械等。

其中,武汉联合聚能是巍特环境高徽浆的唯一供应商,成立于2014年12月9日,注册资本200万元。问询回复显示,公司成立当月,巍特环境便与其展开了贸易合作,2019~2022上半年,公司对其采购高徽浆的平均单价分别为2001.87元/吨、1852.48元/吨、1604.25元/吨和1601.27元/吨,呈现出逐年下降的趋势。

此外,问询回复还显示,巍特环境在2021年的第四大机械租赁供应商东顺浩杰也是由公司实控人王鸿鹏原配偶的妹妹控制并担任法人代表、执行董事的企业,报告期内双方交易金额共95.27万元,截至今年上半年末,巍特环境对其仍有28.10万元的应付账款。

而在募资投向上,招股书显示,本次IPO,巍特环境拟募资约2.34亿元用于区域运营中心建设项目、技术研发中心建设项目和补充流动资金,其中,用于补流的为8000万元,比例约为34.25%。

不过,机会宝发现,在报告期内,巍特环境曾进行了两次金额较大的现金分红。一次是在2020年5月,公司审议通过了《2019年度利润分配方案》,实施“10派5”,所涉现金分红共1020.00万元;另一次则是在2020年12月,公司审议通过了《2020年第三季度利润分配预案》,实施分红每10股派发现金红利6.428023元,共1966.97万元。

对此,交易所也要求公司说明拟用于补流的募集资金数额的测算依据以及在进行大额分红后利用募集资金补充流动资金的合理性和必要性等。