后疫情时代,厨房小家电厂商的日子并不好过。

近日,深交所官网显示,德龙、博世等的代工厂宁波博菱电器股份有限公司(以下简称“博菱电器”)将于11月4日正式上会,冲刺创业板。

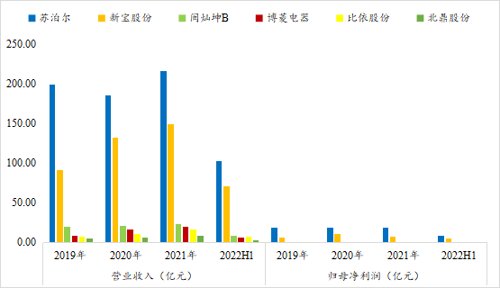

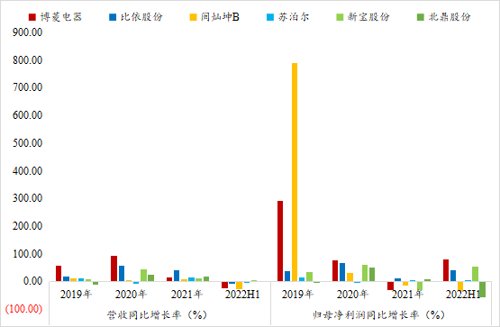

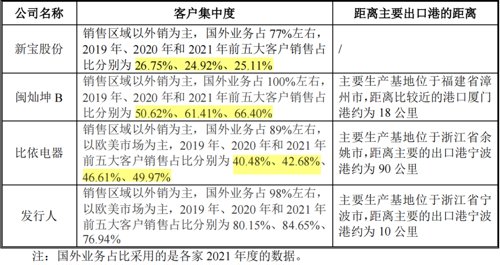

期后业绩下滑明显 对单一客户存重大依赖 据悉,博菱电器主营食品加工及搅拌机、煎烤器、咖啡机等厨房小家电的研发、设计、生产和销售,主要为Capital Brands(德龙下属企业)、Philips、SEB(苏泊尔控股股东)、BSH(博世)等国外厂商提供OEM/ODM服务,外销收入占比超97%。 2019、2020年,博菱电器分别实现营收8.70亿元和16.96亿元,分别同比增长58.83%和94.81%,增速较快;到了2021及今年上半年,受后疫情时代需求回落、停工抗疫等的影响,公司的营收增速开始放缓,甚至出现了明显下滑,当年收入规模分别为19.73亿元和7.10亿元,分别同比增长16.38%和-22.03%。 而在净利润方面,博菱电器的表现也不算稳健。同时段内,公司分别实现归母净利润0.62亿元、1.11亿元、0.79亿元和0.34亿元,同比增长率分别为293.63%、79.01%、-29.45%和81.68%。 若将其放到行业中进行对比,机会宝发现,在规模方面,公司大致位于可比公司第四位;而在增速方面,它的表现则相对较好。 数据来源:wind,机会宝 但是,需要注意的是,相较于同行业可比公司,博菱电器的客户集中度不是一般的高。 招股书显示,2019~2022Q1,博菱电器的第一大客户均为Capital Brands,相关销售金额占比分别高达68.39%、66.91%、49.62%和51.70%,占比过半。 对此,博菱电器称,2019年初,双方约定公司自2019年起成为Capital Brands所有传统产品的独家供应商,但目前该协议已经到期。2022年8月,双方又签订了新的合作协议,有效期一年,约定除非到期前4个月,任何一方向另一方发出书面终止通知终止协议,否则协议应每年自动向后续一年。 不过,机会宝发现,去年以来,Capital Brands对博菱电器的采购金额不断下降,2021年及今年一季度分别同比下滑了13.70%和16.19%,且在其采购的相关产品中,博菱电器并不是唯一一家供应商。 与此同时,从前五大客户的整体情况来看,同时段内,博菱电器前五大客户销售占比分别为80.15%、84.65%、76.94%和80.88%,远高于同样以外销为主的新宝股份、闽灿坤B和比依电器。具体如下所示: 值得一提的是,在今年一季度,不仅仅是Capital Brands,博菱电器对Conair、Philips、Princess House、BSH(博世)、宁波市颜氏聚博塑料有限公司这几家大客户的销售金额也都出现了一定幅度的下滑,下降率分别为11.12%、32.12%、31.85%、30.18%和38.48%。 盈利、议价能力迎挑战 自主品牌仍处起步阶段 如此之高的集中度下,博菱电器的盈利和议价能力自然也受到了挑战。 就以公司与其第二大客户Conair签订的关于销售价格的约定为例,招股书显示,报告期内,博菱电器和Conair约定,除特殊情形外,博菱电器自产品首次交付给 Conair 起十二个月内不得上调价格,且任何提价均须事先获得 Conair的书面批准。同时,如果人工生产或与制造产品相关的材料成本下降,公司将把节省的成本全部转给Conair。 再以为公司贡献了最多收入的食品加工及搅拌机为例,招股书显示,2020年,在单位成本仅下降了0.22%的前提下,公司食品加工及搅拌机的销售单价下降了多达2.5%,这也直接造成公司该品类的毛利率下滑。 对此,博菱电器称,公司2020年外销收入的美元兑人民币平均汇率相较2019年下降了1.01%,导致销售单价及毛利率下降;同时,2019年第三季度由于人民币贬值,Capital Brands与公司协商调低产品售价(2020年12月又因人民币升值将售价回调),BL3333、BL3335等型号产品调低售价4.5%,导致2020年度产品平均价格有所下降,毛利率下降。 整体来看,招股书显示,2019~2022Q1,博菱电器的主营业务毛利率分别为22.86%、21.01%、16.06%和16.65%(2020~2022Q1均为成本剔除运输装卸费后),呈现出逐年下降的态势。 其实,除了上述客户集中度高、汇率变动等的因素之外,博菱电器的毛利率较低还有另一个原因,那就是它的自主品牌建设目前仍处于起步阶段。 招股书显示,2019~2022Q1,公司自主品牌收入分别为234.77万元、1285.11万元、1328.64万元和171.20万元,收入占比分别仅0.27%、0.77%、0.71%和0.50%,与ODM、OEM模式下动辄几个亿的收入相去甚远。 但是,由于自主品牌销售包括了品牌价值及销售环节的毛利率,自主品牌销售的毛利率又是三种模式中最高的。招股书显示,报告期内,博菱电器自主品牌销售的毛利率分别高达41.08%、41.76%、50.81%和58.50%,远高于剩余两种模式下17~23%的毛利率。 不过,发展自主品牌自然也意味着大幅增长的销售费用。机会宝发现,报告期内,博菱电器的销售费用率分别为 2.62%、1.65%、1.75%和 1.51%,远低于其他可比公司,而这背后的原因,莫过于公司较高的客户集中度以及较低的自主品牌销售、宣传力度。 “公司职工薪酬以及广告宣传费占比低于新宝股份,主要系其运作的品牌主要有Donlim、Morphy Richards、GEVILAN,其近几年成立了国内品牌事业部,各品牌的产品定义、营销推广由不同的专业销售团队运作,品牌的营销推广需要投入较多的销售人员、广告宣传等,此外专业的销售团队所需的薪酬水平更高。”博菱电器曾表示。 多家供应商为公司而设 第一大供应商为关联方 除了客户层面的问题外,在供应商方面,博菱电器也存在着一些疑点。 资料显示,自信电机、新志宏电器、镇海瑞桢电子具有关联关系且为博菱电器报告期各期第一大供应商及第一大外协厂商。其中,自信电机在成立后短时间内便成了公司的供应商,新志宏电器则同时存在“博菱电器采购金额占自身收入比例较高”、“为向博菱提供配套产品而设立”、“成立时间较短即成为博菱主要供应商”三种情形。 2020年,博菱电器向新志宏电器提供了650万元的无息借款,同时还存在向其提前支付货款以支持供应商的情形。值得一提的是,报告期内,新志宏电器等对博菱电器的最长信用期为30天,但双方却约定博菱电器需自2020年5月起预付不超过2个月的采购额货款。 同样的情形还发生在了宁波多么秀身上。问询回复显示,宁波多么秀是为向博菱电器提供配套产品而设立的,报告期内博菱电器的采购金额也是其主要的收入来源。而据招股书,报告期之前及报告期内,博菱电器给了宁波多么秀合计660万元无息贷款,且双方约定,自2021年3月起,博菱电器需向宁波多么秀预付不超过2个月的采购额货款。 不仅如此,据交易所查证,含上述公司在内,在各类原材料、外协加工等前五大供应商中,共有14家的供应商收入主要源于博菱电器,13家供应商为向其提供配套产品而设,6家虽成立时间较短但却是其主要供应商。剔除重复值后,所涉供应商共计16家。而在这16家中,还有一半公司存在亏损、利润下降较多等的情况。