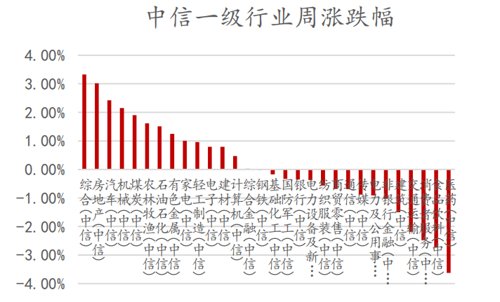

截至上周五收盘,沪指周跌0.51%,创业板周跌2.44%,美股三大指数延续反弹。板块方面,房地产板块领涨两市,医药跌幅居前。资金方面,两市日均成交9260亿元,沪指周换手率3.41%,延续减弱趋势。北向资金上周净流入11.48亿元。全周来看,电子板块主力净流入居前(+25.93亿),建筑材料板块主力净流出居前(-11.71亿)。技术面上,沪指维持平台震荡,周线收在布林线中轨下方,周五全天下跌,成交量有所上升,当前仍然运行再60日均线上方,预计短期依然平台震荡。上周美联储再度加息,预计经济增长放缓。政治局会议对防疫、经济、楼市等各方面都进行了表态,预期刺激有限。

数据来源:wind,嘉合基金

事件:7月26日,深圳市发展和改革委员会印发《深圳市促进高端医疗器械产业集群高质量发展的若干措施》的通知,《通知》中提及支持领域涵盖医学影像、体外诊断、高值耗材、基因检测、手术机器人等细分领域。

【点评】《通知》的印发有利于加快培育本地高端医疗器械产业集群,切实抢占新一轮产业发展的制高点,增强本地产业核心竞争力。此次政策旨在打造医疗美容之都,有利于研发能力强劲的上游龙头企业和规范化的全国连锁医美服务机构龙头。

【点评】 1)主动管理型公募基金重仓持股中化工板块持仓占比环比小幅下降2022Q2,化工行业整体配置比例为5.12%,超配比例为-1.00%,配置比例和超配比例相较21Q1分别下降0.15pct、0.62pct。分行业看,石油石化行业配置比例为1.06%、超配比例为-0.57%,基础化工行业配置比例为4.06%、超配比例为-0.43%,超配比例环比均出现回落。2)化学原料及制品板块配置比例环比上行。2022Q2化学原料及制品板块配置比例为1.49%,配置比例环比+0.32pct,超配比例为-0.48%,超配比例环比+0.28pct,超配比例仍处历史低位。化学原料及制品板块中纯碱、氟化工、无机盐等景气高位,带动化学原料及制品板块配置比例环比上行。3)农业化工、轮胎板块配置比例环比下降,但仍处于超配状态。农业化工、轮胎板块配置比例分别为1.05%、0.25%,配置比例环比分别-0.33pct、-0.04pct;超配比例分别为0.19%、0.12%。俄乌冲突阶段性缓解以及Q2淡季,国际化肥、农药价格高位下行,农化板块基金配置比例、超配比例环比下行。Q2海运费边际持续改善,东南亚轮胎出口复苏,国内汽车消费受政策推动改善,但橡胶、炭黑等原材料价格仍在相对高位,轮胎板块基金配置比例小幅下行,但仍处于历史相对高位。4)核心资产仍为配置主线,优质细分子行业成长个股持仓环比增幅较大。从个股基金配置来看,2022Q2重仓持股市值环比增幅排名前十的化工企业分别为万华化学(+55.88亿元)、兴发集团(+20.57亿元)、中盐化工(+18.36亿元)、荣盛石化(+13.42亿元)、远兴能源(+10.58亿元)、华恒生物(+9.80亿元)、联化科技(+8.9亿元)、梅花生物(+8.55亿元)、龙蟠科技(+6.35亿元)、万润股份(+5.14亿元)。事件:中央政治局召开会议,强调要稳定房地产市场,坚持房子是用来住不是用来炒的定位,因城施策用足用好政策工具箱,支持刚性和改善性住房需求,压实地方政府责任,保交稳民生。【点评】 上半年数据下行较快。1-6月房地产开发投资累计同比下降5.35%;商品房销售金额同比下降28.9%,土地购置面积同比下降48.3%,新开工同比下滑34.4%。我们认为当前时点把稳定房地产市场放在首位提法,有利于2H经济稳定工作。当前保交付核心在于处理项目端各类资金和债务问题,合理解决以上问题既是保障民生需求、同样也是从微观端以项目为中心解决行业债务,推动项目复工,保障2H投资增速和经济稳定的关键。本次高层会议新增相关提法,提高各层面对“保交楼”重视程度。未来市场可密切关注实际操作层面各部委和地方具体落实程度。本文数据来源:wind

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉财万贯",且不得对本文件进行任何有悖原意的删节或修改。

![]()