5月、6月市场收获满满,上证指数涨幅达11.54%,新能源赛道气势如虹;在经过连续上涨后,进入7月,行情逐渐焦灼分歧,而此时机构的关注点还在新能源赛道吗?是否有所变化?

今天我们就来具体看一下6月、7月机构调研动向的大致情况与不同之处,或许会对后市操作有所指引。

6月共26家上市公司

获超200家机构调研

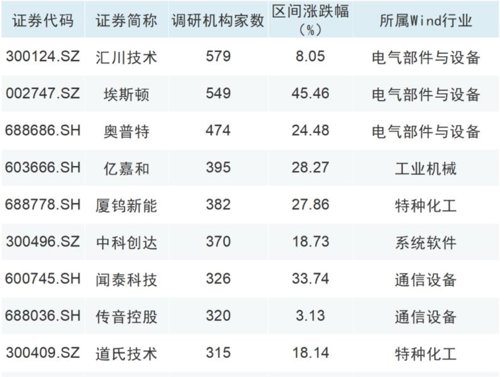

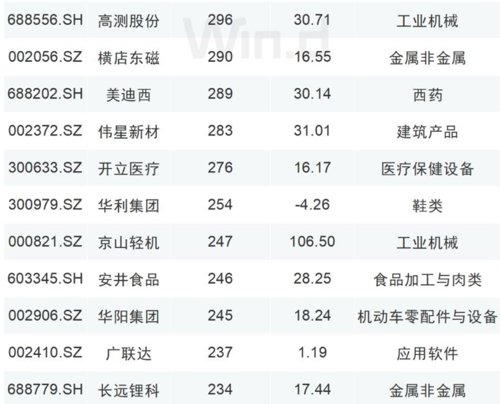

首先我们来看一下6月份的机构调研情况,据Wind数据统计,在6月机构调研数量前20名的公司中,由于6月市场环境友好,故仅华利集团股价小幅下跌,跌幅为4.26%,其余公司均录得上涨,其中京山轻机涨幅最高,达到了106.50%,埃斯顿涨幅45.46%紧随其后,闻泰科技、伟星新材、高测股份、美迪西涨幅均超20%。

在6月份的机构调研榜单中,26家上市公司获200家以上机构扎堆调研。其中汇川技术、埃斯顿、奥普特最受机构关注,埃斯顿的被调研次数更是达到了30次,同时这三家公司均属于电气部件与设备行业。

调研记录显示,汇川技术6月被调研次数达到10次,最近一次接受调研是在6月24日,其中机构对公司上游半导体领域布局、工业自动化领域的延伸方向、新能源汽车电控的市占率及成长性等方面进行提问,并重点关注工业自动化、工业机器人、PLC的业务情况及数据。

6月份获调研次数最多的埃斯顿,亦属于工业机器人领域,在调研中,机构重点对机器人出货目标、行业机遇、公司财务情况等进行提问;公司表示,未来重点需要抓住下游光伏、锂电等新能源行业发展机会,同时通过研发实现原材料国产替代、精细化管理、调价来改善毛利率。

总体来看,6月机构扎堆调研的行业主要为电气部件与设备、工业机械、特种化工、通信设备、系统软件、金属非金属等;其中工业机器人、工业自动化、新能源产业、半导体产业是机构在调研中最关注的领域。

7月份机构新关注

大消费、房地产板块

看过了6月份机构调研的重点内容,我们再来看一下7月份以来机构调研的具体情况;据Wind数据统计,7月份以来机构调研数量前20名的公司中,由于7月行情震荡调整,故仅9股录得上涨,分别为开立医疗、安达智能、牧原股份、稳健医疗、滨江集团、通裕重工、新洋丰、华东医药、孚能科技,其中开立医疗涨幅26.54%居首。

在7月以来的机构调研榜单中,12家上市公司获100家以上机构扎堆调研。天赐材料、横店东磁、周大生、新洋丰最受机构关注,其中天赐材料获得超200家机构调研。

天赐材料在7月13日获得合计245家机构的调研,在调研中,机构重点对原材料成本、长协价格调整、正极材料项目、新产能投放、业绩情况等方面进行提问;公司表示,受益于原材料自供比例提升、含LiFSI的电解液产品提升、与部分原材料客户签订长协,使得盈利能力更稳定;同时预计年产9万吨液体六氟磷酸锂装置及年产30万吨磷酸铁项目(一期)均会在今年三季度投产,四季度会有部分产能释放。

横店东磁在6月、7月均获得机构的重点关注,横店东磁横跨磁材、光伏、新能源电池等多个产业群,为国内规模最大的磁材生产企业;在调研中,机构重点对欧洲市场情况、磁材毛利变化、电池新技术路线、电池片毛利趋势等方面提问。

周大生7月份获机构重点调研,属于大消费类概念;在调研中,机构重点对配货模型、加盟商应收账款规模、开店目标、品牌BLOVE的规划布局等方面提问。

新洋丰在7月10日获144家机构调研,在调研中机构重点围绕公司近期收购控股股东保康竹园沟磷矿展开提问。

我们发现,牧原股份出现在本月调研数量前列,作为“猪周期”概念龙头,机构重点对其资本开支计划、粮食价格对成本影响、与中牧合作原因、仔猪销售成本及策略、能繁母猪数量及下一步规划等方面进行提问。

除此之外,民营房企滨江集团亦出现在7月以来调研数量前列,机构重点对其今年的经营计划、上半年拿地情况、融资情况、销售情况、发债情况等进行提问。

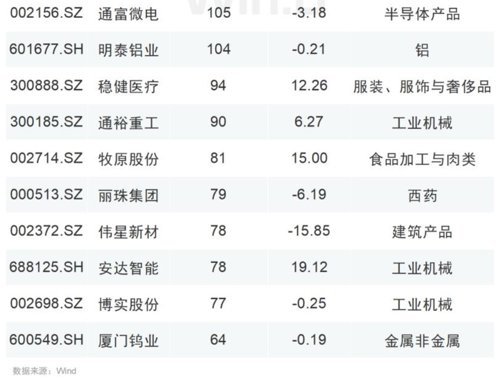

总体来看,7月以来机构扎堆调研的行业主要为特种化工、工业机械、金属非金属、服装服饰与奢侈品、电气部件与设备等;其中服装服饰与奢侈品、食品加工与肉类、房地产开发是机构新增重点关注的行业。

纵观今年以来的调研数据,电气设备、新能源产业、半导体产业是机构持续关注的重点领域。

机构观点

开源证券观点表示,工业机器人行业的增长动力主要来自两方面:一是制造业的整体复苏,机器人自动化需求较为旺盛;二是新能源汽车、锂电、光伏等高景气下游的扩产拉动。随着上海疫情得到有效控制及后续稳增长政策的落地,全面复工复产为我国工业机器人带来了更多的可能性,我们认为这一轮国产替代中最值得关注的是国产工业机器人上游零部件以及工业机器人中游本体。

川财证券认为,锂电池主要下游应用新能源汽车与化学储能市场需求旺盛,随着上游原材料价格回落,中游电池环节的盈利能力有望改善,领先的电池企业具备研发、客户、生产等环节的先发优势,有望持续领先,拉开与其它竞争对手的差距。展望下半年,锂电池产业链上各环节的盈利能力会出现分化,建议重点关注电池、三元正极材料等环节。

天风证券观点表示,坚定看好半导体全年的结构性行情,看好国产替代穿越周期。同时俄乌冲突影响稀有气体供应,稀有气体价格上涨,半导体材料景气度持续提升,半导体替代进程有望加速。

国金证券观点表示,消费板块在“疫后复苏”逻辑下热度延续,正转向由业绩支撑的上涨。上周长三角地区疫情防控进入常态化,区域人员流动加快,市域内及跨市的线下客流均持续恢复,可选消费表现突出,未来出行及线下场景相关板块可能复苏弹性更优。

兴业证券观点表示,俄乌冲突加剧饲料成本压力,能繁母猪去化速率逐步转为平缓。随着猪价整体上行,促进头部公司账面利润增长,养殖板块步入布局关键时间点。

万联证券观点认为,房地产行业在我国经济中具有重要地位,房地产行业的稳定是“稳增长”的重要方面,当前行业处于供给收缩、需求观望状态,预计下半年政策宽松力度仍会持续加码,逐渐扭转当前供求观望状态,我们认为行业市场竞争格局将在风险出清中逐渐优化,优质房企或将走出α行情。

来源:Wind资讯

编辑:JUNTAO