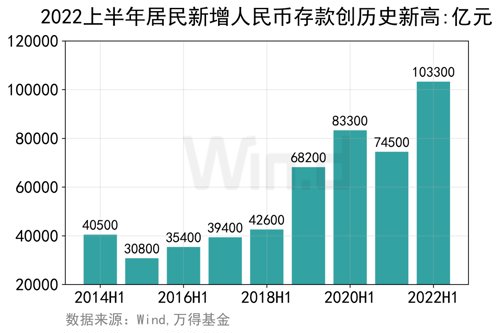

上半年居民新增人民币存款首超10万亿元,一方面反映居民储蓄意愿处于高位,另一方面也反映出居民的理财困境,如何提高居民理财收益、提升理财体验,是财富管理相关机构亟待解决的问题,也是难得的历史发展机遇。

Wind数据显示,央行公布,2022年6月居民新增人民币存款2.47万亿元,创同期历史新高;上半年累计新增人民币存款10.33万亿元,也是历史同期最高记录。

央行5月初曾透露,2022年3月,新发生定期存款加权平均利率为2.37%,同比下降 0.08个百分点。当前活期存款利率为0.35%。

值得关注的是,6月CPI同比增长2.5%,银行存款利息已跑不赢通胀。如何实现理财(储蓄)资金的收益增强是一个非常现实而紧迫的问题。

大家为何爱上存钱

上半年居民投资意愿大幅下滑,而储蓄意愿高企。央行2022年第二季度城镇储户问卷调查报告显示,倾向于“更多储蓄”的居民占58.3%,比上季增加3.6个百分点,继一季度创2002以来的记录新高后,再创新高;倾向于“更多投资”的居民占17.9%,比上季减少3.7个百分点,继一季度创记录新低后,再创新低。

央行调查还显示,二季度收入信心指数为45.7%,比上季下降4.3个百分点,也创下记录新低。就业方面,未来就业预期指数为44.5%,为2009年一季度以来新低。

2022上半年,股市下跌,偏股基金大面积亏损;此外,资管新管今年全面实施,银行理财产品本金也不保了;此外,加上居民收入预期下滑,使得人们转而寻找更能保本的理财方式。存钱成为人们面对不确定环境一种防守对策。

另外,还有一个重要因素,居民投资理财的综合水平有待提升。2021年7月,上海交通大学上海高级金融学院发布的《中国居民投资理财行为调研报告》显示,我国居民理财投资偏好相对保守,多数认为自己不具备产品挑选能力或挑选能力较弱,特别是理财资产规模较小的群体。

针对当前突出的问题,财富管理相关机构需以问题和需求为导向,才能更好地促进财富管理行业和市场健康发展。

作为普惠性的财富管理机构,公募基金近年成绩斐然,但仍有很大的成长空间。面对居民投资理财相对保守的特点,中低风险基金产品发展潜力巨大。

公募低回撤产品可望补位

投资上的主要风险是本金缩水,低风险产品业绩曲线的突出特点是低回撤。公募低回撤产品主要有货币基金、同业存单基金(2021年诞生)、纯债基金和“固收+”类。

从中低风险基金产品指数自然年度表现看,近十年(2012-2021)未有出现过年度亏损,虽然业绩有波动。中长期纯债型基金指数、短期纯债基金指数期间年化收益分别为5.04%、4%,明显高于定期存款利率。

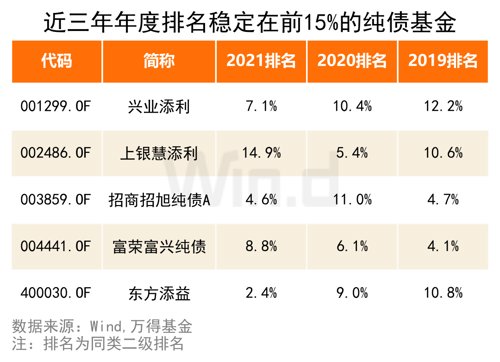

从产品特性看,债券型基金业绩排名具有一定持续性,选择历史绩优产品,有较大可能会跑赢指数(详见《冠军“魔咒”还是冠军“惊喜”,要看基金类型》)。万得基金代销,近三年同类排位稳定在前15%,当前可申购的纯债基金有5只:

货币基金和同业存单基金,作为现金管理工具,申购赎回不收取手续费,便利性类似活期存款。但收益和定期存款类似。

同业存单可以看作货币基金的增强版,同业存单基金也不收取申赎费,不同的是,同业存单基金设置了最低7天的持有期,它跟踪同业存单指数,分类上属于“债券基金”。收益上比货币基金高出一截。

Wind数据显示,鹏华同业存单指数7天持有自2021年12月13日成立以来至2022年7月11日累计收益1.64%,年化收益率为2.85%;基准累计收益1.62%,年收益率为2.82%。期间货币市场基金指数上涨1.14%,年化收益率为2.06%。

低回撤与合理回报

在资管新规出台以前,银行理财产品凭借隐含的保本收益,获得大量投资者。2014年底银行理财达到14万亿元,2015年更超过20万亿元。

此时,就有基金经理开始尝试打造银行理财的替代品,安信基金的张翼飞就是早期的实践者。他发现,即便是在2015年牛市中,股票基金的吸引力仍然比不过银行理财。

张翼飞认为,可能大部分投资者需要的,并不是高收益高波动的产品,低回撤+合理的收益,可能才是“刚需”。

2015年5月25日,张翼飞管理的第一只非货基金安信稳健增值成立,从诞生的那一天开始,张翼飞就赋予了它一个特殊的身份:对标“银行理财替代”。通过严格风险预算,来实现低回撤和较理想的回报。

经过7年多的实践,如今安信稳健增值有了一个耀眼的标签:自成立以来至2022年6月30日,连续29个季度实现正收益,期间年化收益为7.05%,最大回撤为-3.37%。

稳健的回报获得投资者追捧,安信稳健增值A成立时的规模只有3.5亿元,到2022年一季度末上升至182.71亿元。

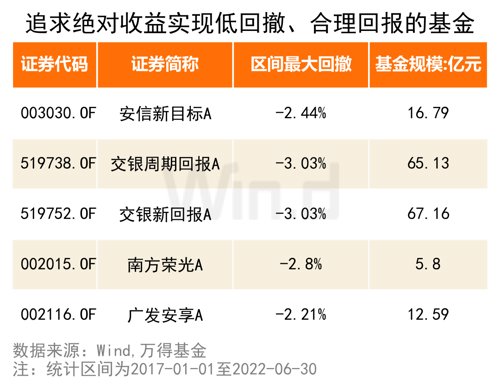

值得关注的是,除了安信稳健增值,市场上还有一批追寻绝对收益的基金,实现了低回撤和较理想回报。在万得基金代销的基金中,统计成立于2017年之前,2017年至2022年中年化收益高于7%,期间最大回撤绝对值不高于3.5%,且当前可以申购的基金共有5只:

在当前打破刚兑、利率下行、房地产调控的背景下,居民的财富管理需求有望进一步释放,这为中国财富管理行业的发展带来了机遇和挑战。

财富机构和销售渠道需要共同努力,以居民理财需求为导向,精准发力,实现高质量发展,助力共同富裕。

相关优选基金:

01 |

02 |

03 |