多重因素共振,2022上半年全球资本市场波涛汹涌。市场已对相关因素计价,下半年资本市场波动率或下降。

全球股指回调

2022上半年,为应对高通胀,美联储迈出(激进)加息步伐,美股承压。Wind数据显示,美国标普500指数上半年下跌20.58%,创1970年以来历年同期最差。

市场预计,美联储可能效仿1979-81年的货币紧缩政策,较激进的对抗通胀,美股可能还处于寻底过程中。

受俄乌冲突影响,俄罗斯股市一度下挫超50%,后来一度反弹近1倍;历史上,俄罗斯股市波动也非常剧烈,近15年曾出现过四次幅超50%的下跌。

中国年初以来推行了积极的稳增长措施,3、4月份疫情拖累了复苏进程,但是疫情稳住后,股市出现快速反弹,上半年沪深300下跌9.22%。

新加坡股市今年以来表现强势,如果说俄罗斯受累于地缘危机,而新加坡则相反,受益于地缘优势,资金大幅流入,上半年富时新加坡海峡时报指数小幅下跌0.69%。

内外均有通胀压力

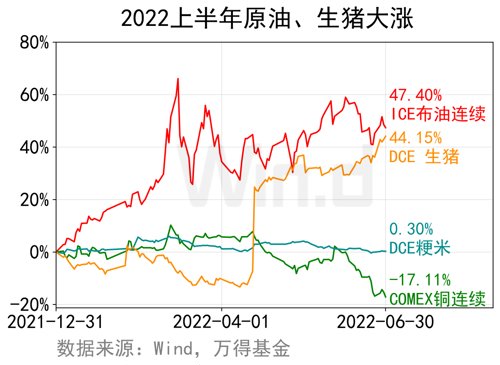

考虑到美国或通过压缩需求来控制通胀,中国房地产行业复苏迟缓,供给端不确定性风险溢价下降,大宗商品价格很可能已触顶。但是价格回落可能比较缓慢,以原油为例,前些年资本开支较少,供给恢复可能需要时日。

有色金属承压。海外经济放缓和流动性大范围收紧的预期导致有色金属集体承压,金融属性最强的铜首当其冲,上半年下跌17.11%。

对于国内而言,生猪期货价格上半年上扬44.15%,去年的低基数会推升CPI。再者,上半年流动性十分充裕,下半年通胀压力或会显现。

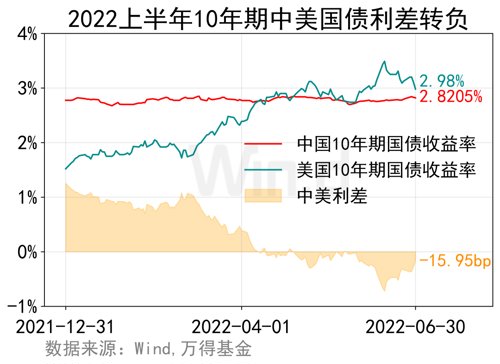

10年期中美利差转负

随着美联储宽松货币政策退潮乃至加息缩表,美国国债收益率快速上行;而国内宏观经济面临“三重压力”、货币政策维持偏松取向,中国国债到期收益率窄幅震荡。4月11日,10年期中美国债利差转负,为2010年5月以来首次,6月14日利差一度达到-71.98bp。

中美政策利差下半年也有可能转负。当前,中国央行七日逆回购利率2.1%,美国联邦基金利率的目标为1.75%;不过,6月的议息会议中,美联储再次大幅提高年末联邦基金利率的目标区间至3.25%-3.50%,展示了下半年相对激进的加息幅度。

机构分析认为,尽管国债利差、政策利差可能制约国内货币政策工具空间,但“以我为主”基调不变。三季度货币政策仍将维持宽松,维护经济复苏势头,“扶上马,再送一程”。

不过,长期国债利率不由政策利率决定,更多受经济增长前景影响。如果下半年美国经济下行压力显现,而中国复苏势头好于预期,不排除10年期中美国债利差负值进一步收窄,或转正。

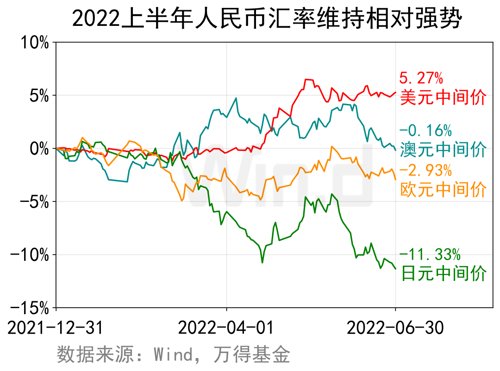

人民币汇率保持相对强势

上半年美元指数大涨9.1%,美元中间价(美元兑人民币)上升5.27%,人民币相对美元贬值5.002%。但是相对其他货币保持强势,人民币相对欧元升值3.01%,相对日元升值12.78%。资源国汇率在3、4月份一度大幅走强,但随着大宗商品价格回落,资源国汇率走弱,上半年人民币相对欧元小幅升值0.16%。

基于欧美不佳的经济数据表现,对经济衰退的担忧占据市场主导情绪。相较之下,中国经济复苏的预期,对人民币构成支撑。

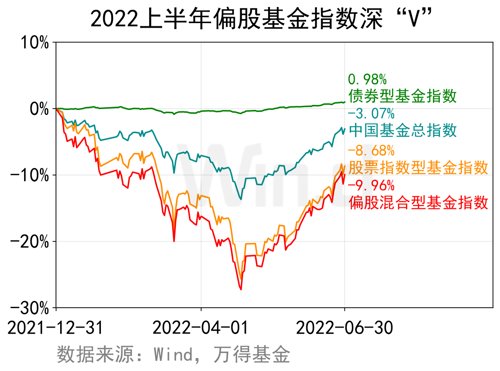

偏股基金指数深“V”

偏股基金指数上半年经历了大幅下跌,至4月26日,偏股混合型基金指数一度下跌27.3%;随后,在长三角疫情得到控制,物流恢复,偏股基金指数开启强劲反弹。

机构分析认为,近2个月的A股反弹是由充裕的流动推动估值修复,未来业绩复苏进程或决定反弹路径。尽管上半年债基表现亮眼,但是利率进一步下行空间有限,若经济复苏加快,债券收益率有上行风险。站在当下,权益资产吸引力强于债券。

相关基金:

01 |

02 |

03 |