2020年的新冠疫情,带火了口罩,也带火了方便面。后疫情时代,当需求逐步回归常态,阿宽食品等的方便食品企业又能再走多远?

此前,以网红产品“红油面皮”火速出圈的阿宽食品更新了招股书。据了解,红油面皮的市场售价仅三元左右,但它却是阿宽食品当之无愧的“拳头产品”。2021年,以红油面皮为代表的方便面品类共为公司贡献了7.58亿元收入,占比高达64.53%。

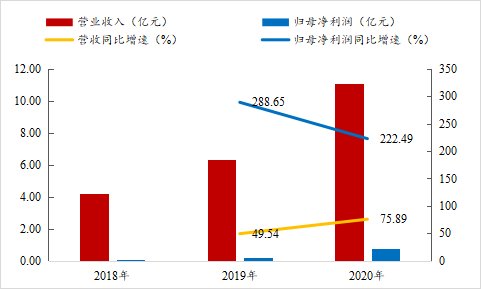

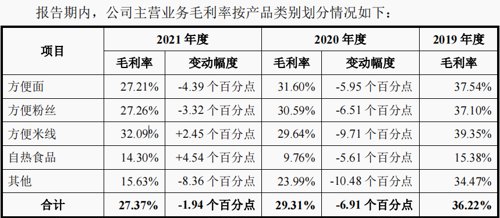

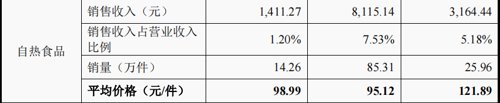

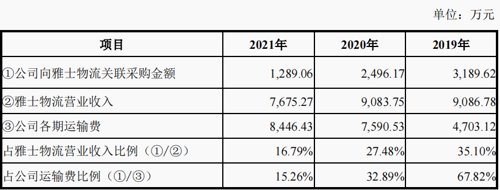

另辟蹊径寻求差异化之路 抗风险能力有待提升 阿宽食品成立于2016年,前身是四川白家食品有限公司(以下简称“川白食品”)。为了避免和康师傅、统一等头部企业形成同质化竞争,一直以来,阿宽走的都是差异化的路子。它瞄准地域性市场和受众,专注于打造“红油面皮”、“成都甜水面”等具有四川特色的原创单品,尽可能复原酸、辣等尽显地方特色的成瘾性口味,不断强化消费者的复购意愿,提升自身的品牌知名度。 这无疑是非常明智的。 招股书显示,2018~2020年,公司分别实现营收4.22亿元、6.31亿元和11.10亿元,后两年分别同比增长49.54%和75.89%;分别实现归母净利润0.06亿元、0.24亿元和0.76亿元,后两年的同比增速分别高达288.65%和222.49%。 数据来源:wind,机会宝 无奈,好景不长。和康师傅等诸多方便面企业一样,在2020年高基数的影响之下,2021年,阿宽食品的业绩增速特别是净利润增速有所放缓,归母净利润规模相较此前也有所下降。 招股书显示,2021年,公司实现营收12.14亿元,同比增长9.40%;实现归母净利润0.59亿元,相较2020年同比下滑22.68%。 不过,虽然趋势一致,但是阿宽食品在2021年的增速表现仍然比不上康师傅和统一两大龙头企业,业绩规模更是相去甚远。据两家公司财报显示,(康师傅和统一数据源于标准化报表数值,下同),2021年,康师傅和统一分别实现了745.53亿元和256.05亿元的营收,分别同比增长了9.64%和11.40%;二者的归属普通股东净利润分别为38.02亿元和15.01亿元,相较2020年分别下降了6.40%和7.69%。 数据来源:wind,机会宝 从这里其实也能看出这几家企业抗风险能力的强弱。其实,方便面行业本就是一个“强者恒强”的企业,全球方便面巨头企业经营时长普遍在30年以上,且经营时长基本与企业规模成正比。而老牌企业的品牌知名度、渠道控制力以及基于规模经济和范围经济的低成本控制能力也一直都是阿宽食品等新进企业难以企及的。 值得注意的是,在“突围”的过程中,阿宽食品对研发似乎不是特别重视。2019~2021年,阿宽食品的研发费用分别为371.4.3万元、485.53万元和718.29万元,所占营收比例仅0.59%、0.44%和0.59%,不论是绝对值还是相对值均位于同行末位(由于康师傅与统一数据暂缺,这里选择招股书列示的另外两家可比公司)。 数据来源:wind,机会宝 成本上涨而提价空间有限 生产利润被不断压缩 阿宽食品面临的困境还远不止此。 招股书显示,2019~2021年间,阿宽食品的综合毛利率分别为35.92%、29.30%和27.27%,主营业务毛利率分别为36.22%、29.31%和27.37%,均呈现出逐年下滑的态势。 具体到各项产品中,阿宽家的方便面和方便粉丝在近几年的毛利率也都在不断下降,以方便面为例,招股书显示,2020年,方便面产品的毛利率为31.60%,相较2019年下滑5.95个百分点,2021年的则为27.21%,相较2020年也是下滑了4.39个百分点。 至于个中原因,我们从售价和成本两个方面进行分析。 在价格端,方便食品门槛较低,行业竞争激烈,前有康师傅、统一等占据龙头地位,后有白象、今麦郎、五谷道场等虎狼环伺。再加上预制菜、外卖等对行业本身造成的冲击,相关产品的需求弹性其实并不小,这也决定了阿宽食品的提价空间有限,在很多时候甚至需要通过降价来提升销量。 就以细分品类中最典型的自热食品为例,2020年,当产品平均售价下滑21.96%时,自热食品的销量便由25.96万件上升至85.31万件,足足翻了三倍多(当然这其中有疫情的影响);到了2021年,当产品售价上涨仅4.06%时,自热食品的销量便由85.31万件断崖式下跌至14.26万件,下滑幅度高达83.28%。 值得一提的是,据阿宽食品自己做出的毛利率敏感性分析,报告期内,产品销售单价上升或下降10%,公司的主营业务毛利就将上升或下降27.61%、34.12%和36.54%,主营业务毛利对产品销售单价的敏感性系数分别高达2.76、3.41和3.65。 而在成本端,近年来,受海外疫情蔓延和恶劣天气的影响,棕榈油和纸浆等方便面重要原材料供不应求,辣椒粉、淀粉等其他原料价格也有不同程度的上涨。而在阿宽食品的成本结构中,直接材料成本的占比又高达80%左右,所造成的影响可见一斑。 更直观的,据毛利率敏感性分析,报告期内,直接材料采购单价上升或下降10%,阿宽食品的主营业务毛利将下降或上升14.76%、19.02%和20.60%,主营业务毛利对直接材料采购单价的敏感性系数分别为-1.48、-1.90和-2.06。 股东是第一大供应商 存在尚未清理的对赌协议 除了这些经营上的问题之外,机会宝认为,此次阿宽食品冲刺IPO,还存在以下几个疑点。 首先,第一大供应商成都山海油脂有限公司持股50%的股东张玥持有阿宽食品0.5218%股份,是阿宽食品的自然人股东之一。2019~2021年,阿宽食品对成都山海油脂有限公司的采购额分别高达2336.59万元、4901.56万元和6595.71万元,所占比例分别为6.42%、7.79%和9.18%; 然后是关联交易问题。机会宝发现,2019~2021年,阿宽食品的关联采购主要系向雅士物流采购物流运输服务。据了解,雅士物流是阿宽食品实控人陈朝晖及其配偶李静雅控制的企业,2019~2021年,阿宽食品与之的交易金额分别为3189.62万元、2496.17万元和1289.06万元,占公司运输费的比例分别为67.82%、32.89%和15.26%。 值得一提的是,在这期间,雅士物流对阿宽食品提供服务的价格大部分都低于其对第三方提供服务的价格。 最后,招股书显示,截至招股书签署日,阿宽食品还存在着尚未清理的对赌协议。而根据《首发业务若干问题解答》,“投资机构在投资发行人时约定对赌协议等类似安排的,原则上要求发行人在申报前清理,但同时满足以下要求的可以不清理:一是发行人不作为对赌协议当事人;二是对赌协议不存在可能导致公司控制权变化的约定;三是对赌协议不与市值挂钩;四是对赌协议不存在严重影响发行人持续经营能力或者其他严重影响投资者权益的情形”。