— 、宏观政策面回顾

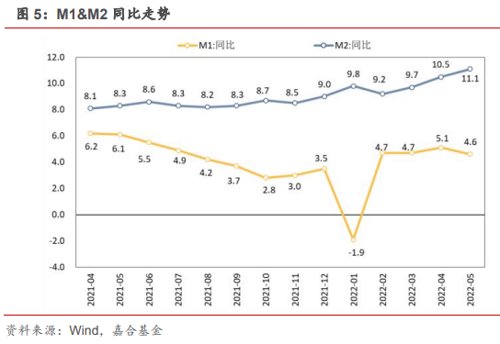

2022年6月10日,中国人民银行公布了5月份金融数据:

M2同比增长11.1%,增速较4月末提升0.6个百分点;

M1同比增长4.6%,增速较4月末下滑0.5个百分点;

新增人民币贷款1.89万亿,同比多增3920亿元;

新增社会融资2.79万亿,同比多增8399亿元,同比增速10.5%,较4月末提升 0.3个百分点。

新增人民币贷款同比多增,贷款规模增长超出市场预期,但结构仍然较差。5 月份贷款高增有明显前期贷款需求压制回补的征兆,4-5月结合来看,2021年新增人民币贷款 29700 亿元,2020 年新增 31800 亿元,2019 年新增 22000 亿元,而 2022 年两月新增 25354 亿元,略高于 2019 年内水平,距离 2020、2021 年仍有较大差距,目前难以判断需求不足和投放存在时滞的影响两者之间的影响大小。从季节性上来看,6 月份为传统贷款大月,贷款到期和新增量较多,在当前央行不断压实贷款投放责任的情形下,预计 6 月份贷款投放将大幅同比多增,预计超过 3 万亿水平。

新增贷款结构较差,企业短贷同比多增 3286 亿元,票据融资同比多增 5591 亿元,企业中长期同比多增-977亿元,中长贷占比下滑至 36.2%,企业对于中长期贷款需求仍然薄弱。在这样的结构下,贷款同比多增均为短期冲量工具贡献,多为企业补充现金流,维持基本运营为主,而对于长期资本开支的亿元较低,贷款规模对于经济增长的拉动效率有限。居民端也存在同样的问题, 居民短贷同比多增 34 亿元,居民中长贷同比多增-3379 亿元,居民中长期贷款已经连续 6 个月同比少增,对于我国房地产行业销售的不利影响仍在持续。在房地产行业缺位的情况下,政府投资较难完全承担经济增长的全部任务,还需要形成企业和居民部门自发性信用扩张,未来政策利率仍有较大的下行空间。

(点击查看大图)

社融同比多增 8378 亿元,主要贡献分项为人民币贷款和政府债券,两者贡献超 90%同比多增规 模。政府融资力度加大已是明牌,6 月份之前地方政府专项债要基本发行完毕,将在 5-6 月份对 社融规模形成较为明显的支撑。基于上述对于新增人民币贷款的分析,6 月份新增人民币贷款也 会较为强势,综合来看 6 月份社融将会出现较为明显的增长,预计将达到 5 万亿左右水平。

6月份社融都将维持明显强势,更值得关注的是在银行半年度考核以及地方政府专项债发行完毕之后,后期的社融强度能否维持。前期政策靠前发力,从总量角度已经提供了明显的支撑,但是人部门融资仍然存在较大阻滞,情绪尚未转好,自发性信用扩张还未出现。在当下已经透支过多冲量工具前提下,后期贷款规模和债券规模高增的情况没有更大力度的支撑将导致社融出现快速 下行,应密切关注企业中长期贷款、委托贷款、企业债券等分项后期改善程度,能否为社融高增提供进一步助力。

(点击查看大图)

M2 同比高增 11.1%,主要系个人存款、货基和企业定期存款增长和财政投放所致。M1增速小幅下行,由于去年5月份企业活期存款增长规模较大,本月新增企业货币存款出现同比少增的情况,导致M1增速有所回落。M2 方面,个人存款大幅增长,与季节性规律出现一定偏离,可能与居民赎回金融产品以及政府退税有关。结合本月货基增长规模不大的情况,推测企业购买了较多定存产品导致 M2-M1 剪刀差拉大,该分项相比去年同比多增1.5万亿,是拉高 M2 增速的主要原因之一。最后,财政存款本月新增 5592 亿元,在政府融资高增和央行上缴利润的情况下推测财政存款投放力度仍然较大,没有出现财政资金冗余的情况,也是造成M2高增的主要力量。

社融和 M2 是信用扩张的正反两面,社融是金融体系的资产端,而 M2 是金融体系的负债端,两者增速在近期出现了增速不匹配,加剧了市场对于信用萎缩的担忧,但需要仔细分析的是增速差异产生的原因。票据贴现、财政投放以及企业结售汇都会对社融和 M2 造成非对称性影响,其中仅票据贴现可以从一个侧面体现出实体需求不足,而财政投放和企业结售汇都不能成为有效论据。特别地是,5 月份留抵退税力度规模较大,一定程度上加速了财政支出的速度,以及汇率的波动导致企业结汇意愿较强,增加了货币供应量,而两者再次流入实体可能存在时滞。从两者增速剪刀差来看,“资产荒”的严重程度确实有所加强,但在私人部门资本开支意愿不强的情形下,有一定概率通过消费进行资源的再次分配,期间存在一定时滞,还需持续关注后期改善情况。

(点击查看大图)

二、本周高频数据回顾

本周大宗商品价格基本保持稳定,水泥价格持续下行。疫后需求回暖尚无明显征兆,动力煤和螺 纹钢库存有所上升,价格基本维持稳定,目前基建发力较为明显,但房地产行业仍处于萎缩阶段, 导致下游需求不足,水泥价格持续下行,已经恢复至2021年水平。集装箱运价指数目前仍然保持高位稳定,海外需求萎缩尚未传导至我国出口分项。短期来看,国内仍然处于弱复苏过程,且各个部门间复苏进度差别较大,基建类、能源类行业景气度有一定支撑。

(点击查看大图)

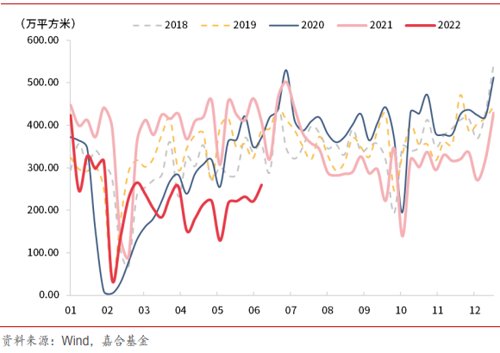

房地产销售本周小幅回升。继续维持此前判断,周度房地产销售数据基本探明“底部”,但没有出 现反转,预计短期内当前房地产市场情况较难出现明显改观,行业整体复苏有赖于宏观经济的复苏,房地产行业在本轮周期下属于滞后复苏部门。分城市层级来看,本周一线城市销售改善明显, 三线城市小幅改善,二线城市销售表现不佳,本周数据回暖一定程度上是一线城市疫情修复带来的回补,具有短期持续改善的动能。

(点击查看大图)

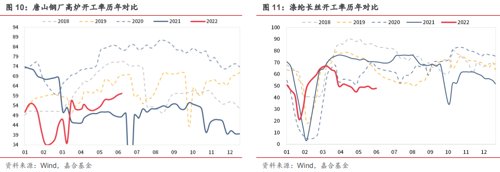

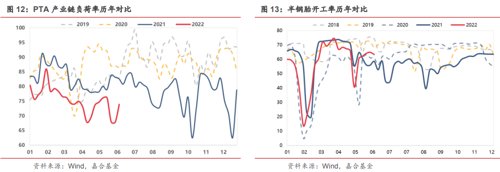

本周开工率仍然分化。高炉开工率持续回升,目前建材上游复苏动力较强,但价格指标羸弱,供

给释放带来的供给释放一定程度上平抑了价格波动。全球基础金属价格有所回落,也将有助于下

游需求恢复,制造业和基建行业需求将逐步释放。涤纶长丝开工率在较低水平保持稳定,PTA 负

荷率有所上升,5 月纺织类商品出口量同比增长明显,但前期 PTA 产业链开工率不足可能导致下

游厂商原材料供应不足,可能是导致纺织行业开工率萎靡的原因之一。半钢胎开工率仍然较强,

结合国内目前出台较多汽车行业刺激政策,高开工率有望继续维持,产业链景气度较高。

(点击查看大图)

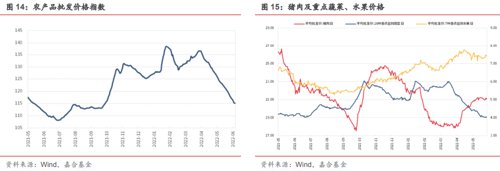

居民消费方面,农产品价格指数持续走低,蔬菜价格下行已基本结束。近期猪肉价格回升基本平息,上游养殖行业库存去化速度较慢,猪肉价格上行空间不大。疫情扰动下的蔬菜价格下行已基本见底,恢复至去年同期水平,食品保供逐步完善的情况下,蔬菜价格再次出现暴涨暴跌的情况 将较难出现,预计蔬菜低价将维持至三季度末,对于国内 CPI 指数边际影响已告一段落,6 月份通胀压力较 5 月份有所上升。

(点击查看大图)

三 、本周流动性回顾

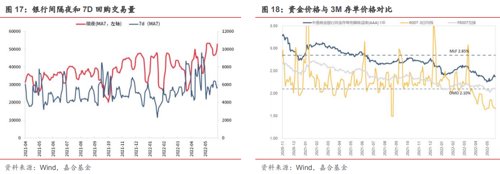

本周央行公开市场共投放 500 亿元,公开市场共到期 500 亿元,央行公开市场操作实现零投放零回笼。R001 收于 1.45%,较上周下行 3.39BP;R007 收于 1.63%,较上周下行 4.14BP。银行间 市场资金面仍然较为宽松,虽然 5 月份金融数据超出预期,但整体资金投向仍然以短期限为主, 资金留存在银行间体系中的规模较大,使得资金利率维持在较低水平。在货币政策的呵护下,资 金利率难以回调到较高水平,但没有新增总量政策的情况下,淤积在银行间市场的流动性将逐渐流出,进而造成短期资金利率中枢水平上移,预计将回到 1.6%-1.8%区间水平。

(点击查看大图)

四、债券市场回顾

【利率债】

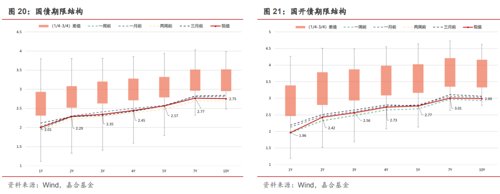

上周基本面复苏带来的债券市场恐慌情绪已基本结束,本周受到资金价格下行影响,叠加情绪好转,利率债出现小幅下行。随着北京、上海等地的疫情好转,市场博弈重点已经从短期疫情本身, 和短期疫情对于经济的冲击程度转向疫后的经济复苏情况。随着 5 月份进出口数据和金融数据的 边际好转,经济已经进入边际复苏阶段得以确认,并且 5 月份修复状况较为乐观,进一步修正了 市场对于二季度经济整体表现的预期。但数据的修复难掩实体有效需求仍旧不足的问题,金融数 据超预期但结构较差,资金淤积在银行间市场的情况并未改变,“资产荒”仍在进行时,在配置压 力下,整体债券收益率上行的幅度较为有限。往后来看,经济复苏是确定性时间,但弹性和上限 仍然受到较多因素扰动,从深圳复苏情况看仍未回到理想水平,叠加房地产行业景气度恢复需要 漫长的时间,国内经济增速的绝对水平不宜高估,但短期资金流入实体将对债券市场形成一定压力,预计收益率将在 2.75-2.80%附近震荡。进一步来看,海外通胀仍然维持较高水平,美债收益率有突破前高的趋势,对全球无风险收益率和汇率造成一定影响,加大了国内债券收益率的上行压力。最后,国内经济复苏有赖于实体恢复活力,货币政策传导仍不通畅,后期降息窗口依然存 在。综合来看,债券市场利空因素较多,但没有大幅上行的基础,且短期有货币政策持续发力的 可能,如出现收益率明显上行的情况可择机配置,10 年期国债收益率水平较难长期突破 2.85%政策利率水平。

(点击查看大图)

【信用债】

本周(6.6-6.12)一级市场信用债发行量 2,448.72 亿元,总偿还量 1,603.83 亿元,净融资量 844.89 亿元。分评级来看,上周高评级 AAA 发行占比为 65.25%,AA+发行占比为 13.88%。从期限结 构来看,1 年内发行金额占比 59.06%,中长期限发行占比有所减少。上周共有 6 只债券推迟或取 消发行,金额合计 75 亿元。

(点击查看大图)

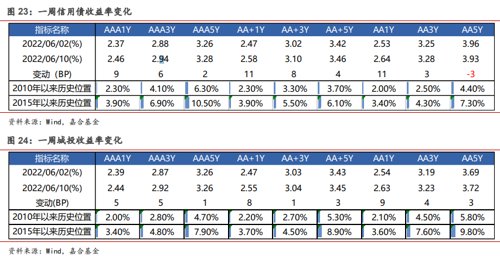

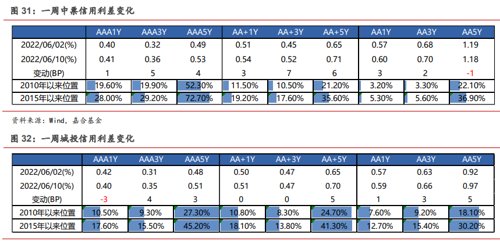

本周信用债收益率大多上行。产业债除 5 年 AA 等级外,其余各等级各期限收益率均上行,其中 1 年期 AA+、AA、AA-等级上行幅度最大(11bp);城投债各等级各期限均上行,其中 1 年期 AA 等级上行幅度最大(9bp)。

(点击查看大图)

信用利差方面,本周产业债除 7 年期 AAA、AA 等级、5 年期 AA、AA-等级信用利差收窄外,其 余各等级各期限均表现走阔,其中 7 年期 AA 等级收窄幅度最为明显(8bp);城投债除 1 年期和 7 年期 AAA、AA-等级收窄外,其余各等级各期限均走阔,其中 1 年期 AA-等级收窄幅度最为明显(7bp)。

数据来源:wind,嘉合基金

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处,且不得对本文件进行任何有悖原意的删节或修改。