截至2022年一季度末,我国基民数量已经超过7.2亿人,“全民买基金”的时代正在悄然到来,但“基金赚钱、基民不赚钱”的问题,在大量涌入的新基民身上愈发凸显,成为基金行业可持续发展面临的痛点。在这其中,难以坚持长期投资、追涨杀跌以及不恰当的买卖操作是降低收益的主要原因。而定投无疑成为寻求长期投资、提升投资体验的更优解。

“定投究竟有没有效果?定投应该何时买?何时卖?那些聪明的投资者都是怎么做的?”

为了回答这些问题,华夏基金联合《中国基金报》共同发布《公募基金投资者定投洞察报告》(点击“阅读原文”,下载报告),基于华夏基金超525万客户真实定投交易数据的报告,同时通过线上调研收集超7000份有效问卷,对投资者参与定投情况进行深入分析,力图更好地了解投资者对定投的认知以及定投交易中的行为特征。

1.定投相比一次性投入

创造了更好的盈利体验

从实际盈利情况来看,定投的确为用户创造了更高收益。近15年的盈利用户数据,盈利的定投用户中,49.3%的用户收益率超过10%,而盈利的非定投用户中仅有38%收益率超过10%。

定投用户获得30%以上收益率的占比为22.8%,是通过一次性买入的1.4倍。定投为一部分用户创造了相对可观的收益,且盈利体验相较于一次性买入更佳。

来源:华夏基金

2.坚持两年及以上

定投盈利占比超过80%

坚持2年以上的定投交易,盈利用户占比超80%,且随着定投时间拉长,盈利占比也逐渐增加。

来源:华夏基金

3.用户定投平均时长不到半年

均值为153天,定投时间较短

用户定投平均时长只有153天,很难坚持走完一轮微笑曲线。其中的原因可能不尽相同,但是一个比较明显的规律是,从低于均值153天的“短期定投”人群来看,有71.4%在上证指数3300点以上开始定投。

来源:华夏基金

这一定程度上反映了,部分用户有可能是在市场点位冲高时情绪被点燃“入场”,一方面对短期亏损的容忍度较低,其次目标收益率和达成时间的预期不够合理导致中途退出,大量的短期定投用户拉低了用户整体平均定投时长。

4.历史低点是定投的好朋友

当前或是“击球时刻”

在沪深300指数的市盈率(PE)低于近五年30%分位时开启的定投,盈利占比超70%,平均收益率超8%,盈利体验有明显提升。

来源:华夏基金

模糊正确远胜于精确的错误,对定投来讲,低估值区域是高性价比的 “击球时刻”。

同时数据显示,在沪深300指数的市盈率(PE)估值高于近五年60%分位时结束的定投,平均收益率有明显提升。

5.定投这件事

老基民更胜一筹

对于定投而言,投资经验确实能发挥一定作用。在用户首次开启的定投交易中,户龄越长的人,所获得的平均年化收益率越高。因此,建议新基民首次开启定投时切忌盲目,跟随有一定经验和专业知识的人更稳妥。

来源:华夏基金

6.逆风而行

定投帮助投资者更快解套

数据显示,用户在亏损超过10%时开启的定投收益率明显更高。因此,如能在亏损时克服恐惧勇敢开启定投,可能有超出常人的收获。

来源:华夏基金

历史上,优质基金也有回撤超过20%以上时。此时市场泡沫已经大幅消化,往往机会大于风险,开启定投有助于快速降低成本。

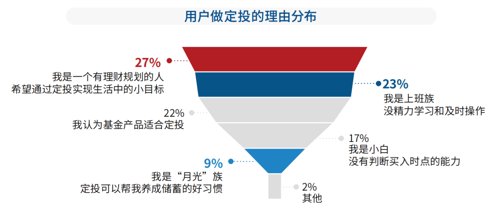

7.无惧择时,长期规划

定投特点深入人心

调研数据显示,在做过定投的人群中,36%的人希望通过定投让理财更有规划,以实现比较可观的投资收益;31%的人由于精力有限,看中了定投省时省力;只有12%的人是希望通过定投实现储蓄目的。

来源:华夏基金

定投通过强制储蓄,帮助投资者定期规划,积少成多、无惧择时的作用已经深入人心。

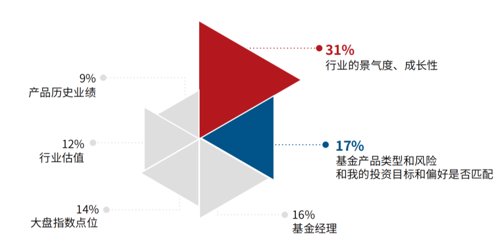

8.股票型指数基金

成为定投用户心头好

在进行定投时,有31%的人看重行业景气度、成长性,还有17%的人看重产品风险收益特征与自己的投资偏好和目标是否匹配。有意思的是,仅有9%的用户关注产品历史业绩,基金以前是否帮用户赚过钱也不是决定性因素,说明大部分用户认知到了历史业绩不代表未来表现,基民理性投资意识不断增强。

来源:华夏基金

在定投标的的选择上,调研数据显示,31%的用户喜欢简单透明的指数基金,27%的用户喜欢稳健的基金以控制亏损风险,21%的用户喜欢高成长高波动的主动基金。

来源:华夏基金

这一数据也得到了现实数据的支撑,从过去15年数据来看,人均定投次数最多的产品类型是股票指数基金,人均定投27次,这离不开其独特优势,既简单透明,让小白用户能快速上手,又能有效跟踪市场,更好满足交易型用户对高投资频率的需求。

9.关于定投止盈

七成以上用户有规划但难以坚持

在做过定投的受访者中,有超过71%的用户对止盈问题进行过规划。其中有47%的人会设置目标收益率并且及时止盈;还有24%的人虽然会设置目标收益率,但是否止盈取决于实际情况。

另外有29%的人在定投中不习惯设置收益率,这部分受访者虽然有长期投资的初心,但遇到熊市和震荡市,很容易因缺少目标感而坚持不下去。

来源:华夏基金

但在实际操作中,很多投资者会在市场低位时难以坚持,很难坚持到止盈目标。数据显示,有近一半投资者会在估值分位在50%以下终止定投,平均收益率不甚理想就匆忙终止。有很多投资者可能还未建立科学的止盈习惯。

来源:华夏基金

10.那些“聪明”的定投者

有哪些特质?

我们发现“聪明”的定投者,做到了以下三点:

1、在市场估值相对较低时“果断地买”,敢于逆向。历史数据显示,在沪深300指数的市盈率(PE)低于近五年30%分位时开启的定投,盈利体验有明显提升。

2、在市场估值相对较高时“聪明地卖”。历史数据显示,投资者在沪深300指数的市盈率(PE)高于近五年60%分位时结束的定投,平均收益率有明显提升。

3、不可有短期暴富的心态,定投至少需要坚持2年以上的时间。历史数据显示,坚持2年以上的定投盈利体验有明显提升。

来源:摘自华夏基金

注:①结论1数据来自华夏基金,仅包含与华夏基金有定投交易接口的销售渠道的用户所定投华夏基金产品的数据,非华夏基金全部用户数据,2007.1.1—2021.12.31。

结论2-6及9部分数据来自华夏基金,仅包含在华夏基金有定投协议记录的用户数据,非华夏基金全部用户数据,该部分着重分析观察用户在定投中的详细行为,包括起止节点、定投时长等,以求样本精确,共5.7万个定投协议数据。与结论1的数据范围有所不同。

结论7-9提及受访者数据来自华夏基金在2022年4月底至5月初进行的线上问卷调研,收集有效问卷7145份。

②沪深300指数、上证指数的估值和点位数据来自Wind,2016.1.1—2021.12.31。

③市场有风险,投资需谨慎。相关数据由过往真实调研数据研究得出,仅以投资者教育目的,为说明投资理念使用,不作为任何收益承诺及保证。

01 |

02 |

03 |