5月23日,大盘高开后窄幅整理,资源股集体走强。其中,铁矿石、锂矿等领涨两市,多股涨停。消息面,印度政府宣布5月22日起,正式上调铁矿石的出口关税;“抢锂大战”引百万人围观,竞拍价达到起拍价近600倍。

近两年以来,周期股轮番上涨,直接原因就是大宗商品牛市开启。不少机构表示,当前锂供需矛盾依旧突出。

资源股集体走强

5月23日,大盘高开后窄幅整理,资源股集体走强。其中,铁矿石指数上涨4.91%,涨幅第一。金岭矿业、大中矿业涨停;海南矿业、河钢资源等领涨。

消息面,是印度政府宣布:5月22日起,正式上调铁矿石的出口关税,其中不同铁品位和品种的铁矿石出口关税上调至45%-50%不等。同时,将焦煤、焦炭的进口税率降至0。

印度最高法院将考虑取消卡纳塔克邦的铁矿石开采上限。

据国际贸发组织的统计数据显示,2022年1-4月,印度向全球出口了1072万吨铁矿,出口至中国为624万吨。

印尼也传出了关于大宗商品的出口禁令:印尼政府将在2022年停止出口铝土矿和锡。

此外,钢铁、有色、化工、煤炭等周期板块也集体大涨。

分析人士称,此次印度、印尼的出口政策调整,或将进一步加剧全球冶金产品供给紧张的局面,大宗商品的涨价趋势或将继续。

铁矿石期货大涨

加征高额关税将导致印度铁矿石出口成本大幅提升,进而影响价格。

受印度上调铁矿石出口关税,5月23日铁矿石期货继续大涨,铁矿石2209合约上涨4.41%,报863.5。

前不久,中钢协召开会议,提出要扎实推进提升我国钢铁行业资源保障能力的“基石计划”,国内铁矿开发计划要迅速落实到地方、落实到企业、落实到项目。要尽快提出和明确废钢回收加工体系的重点支持企业和示范基地,协调解决制约体系发展的关键问题。

4月21日,国际铁矿石巨头——必和必拓发布2021-2022财年第三季度生产业绩报告:必和必拓铁矿石产量达到6670万吨,同比持平。

必和必拓在该报告中披露,2021-2022财年(2021年7月1日-2022年6月30日),其年度铁矿石生产指导目标更改为2.78亿吨-2.88亿吨。

申港证券认为,我国铁矿高度依赖进口,而海外主流矿山呈现寡头垄断的竞争格局。已战略配置海外权益铁矿资源以及拥有大量境内资源储备的企业有望获得更快扩张。

国泰君安期货表示,近期随着部分区域疫情影响的逐步缓解及全国物流的恢复,钢厂生产积极性有所上升,铁水产量再度上行,钢厂需求的恢复带动铁矿石港口库存连续出现下降,在目前钢厂仍有复产动力的情况下,铁矿石供需面仍有较为确定的改善空间,但目前产业链终端需求遭遇全国多地疫情的冲击,终端需求受到疫情带来的限制无法有效释放,成材端库存被动积累,利润下行。

总体而言,近期铁矿石自身供需边际持续改善,周末印度大幅提升铁矿石出口关税,对市场情绪带来提振,震荡偏强思路对待。

“抢锂大战”现疯狂

近两年以来,周期股轮番上涨,直接原因就是大宗商品牛市开启。能源转型对锂、镍、钴等需求扩大,也带动了这类商品的价格上涨。

最新消息,斯诺威锂矿控股权起拍价335万元,历经6天5夜的“抢锂大战”,21位竞拍者共计3448次出价,最新成交价超20亿元。

对于这一天价,市场人士直呼“疯狂”。

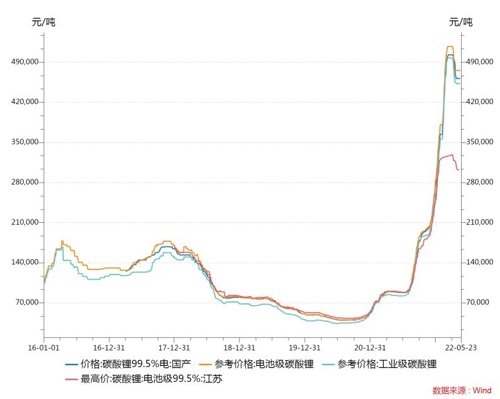

2021年成为碳酸锂价格突破历史的一年,据Wind数据统计,2021年,中国电池级碳酸锂价格从5.3万元/吨上涨至27.5万元/吨,较年初涨超过400%。

进入2022年,磷酸锂价格继续上涨,最高上摸至50.3万元/吨,近一年多上涨近10倍。

5月以来,磷酸锂价格略有回调,但仍处于历史高位。5月23日碳酸锂最新报价46.15万元/吨。

机构:锂供需矛盾突出

锂是动力电池产业链中景气度持续性最强的环节之一。锂电原材料价格持续上涨,引发市场关注。

东北证券曾智勤表示,以拍卖价20亿元计算,此次交易单吨LCE收购价约5080元。但考虑到交易佣金6000万元及54.3%股权所对应的债务8.7亿元,实际拍卖成本达29.3亿元,若按此成本计算,单吨LCE收购价约7443元,显著高于行业内其他锂矿单吨LCE收购价。

此前,2022年5月份国轩高科收购宜丰锂矿单吨LCE收购价约1024元、赣锋锂业收购松树岗坦铌矿约719元;2022年3月份国城集团收购党坝锂矿约996元;2021年5月份盛新锂能收购木绒锂矿约524元。

曾智勤认为,锂资源稀缺性已成产业共识,向上打开了锂价的想象空间,高价背景下产业链对锂资源的争夺不弱反强。这背后蕴含的是产业对锂资源短缺常态化的判断。

更进一步来看,锂资源或是决定行业最终格局的关键因素。在此背景下,一旦行业出现短缺,锂价或像石油价格一般呈指数级增长。“向下安全边际增厚+向上弹性充分打开”,锂作为新时代“白色石油”或将迎来重大价值重估。

国君有色表示,受益于新能源汽车和储能需求爆发,锂行业需求未来有望维持30%以上的复合增速。2022年锂行业供需矛盾依然突出,且供需缺口在于扩产速度较慢的资源端,看好锂价高位及其持续性。

华西证券分析,进入二季度,澳洲锂精矿增量仍然有限,难以支持下游需求增长,预计三季度澳洲锂精矿价格会进一步上涨,在2022二三季度锂精矿长协价大幅上涨,且锂盐价格在高位震荡的情况下,锂盐加工厂和一体化企业吨利润分化会愈加明显,建议关注上下游一体化的企业。

编辑:JUNTAO

2021年业绩发布会上市公司预约通道开启,