情怀是优势,也是桎梏。

“凉皮、肉夹馍、再来一瓶冰峰”是不少陕西人的儿时记忆。5月19日,74岁的“西安老字号”冰峰饮料将正式上会,迎接它在IPO历程中的关键时刻。

一瓶汽水走天下的74年老字号

产品、业务区域单一难题待解

冰峰汽水起源于1948年,是我国碳酸饮料的先行者。截至目前,“童年回忆”的橙子味汽水依然是支撑冰峰饮料盈利能力的一张王牌。招股书显示,2018~2021上半年,玻璃瓶橙味汽水和罐装橙味汽水的销售金额占比分别为86.38%、84.38%、81.48%和79.24%,虽逐年降低却仍旧较高。

值得一提的是,报告期内,橙味汽水的“主力”玻璃瓶橙味汽水的销售金额在逐年下滑,2018~2020年间分别为9671.59万元、9390.85万元和9202.50万元。销量方面,招股书显示,同时段内,冰峰饮料瓶装橙味汽水的销量分为15532.32万瓶、14622.64万瓶和13423.40万瓶,也在持续下滑。

除了橙味汽水之外,近年来,冰峰饮料也在大力推行酸梅汤、白桃味汽水、苹果味汽水、无糖橙味汽水、低糖酸梅汤以及原味茯茶、西柚茉莉茯茶和玫瑰荔枝茯茶等其他产品的销售,甚至一度爆出了“强制搭售冷门产品”的丑闻,但依然收效甚微。

以酸梅汤为例,招股书显示,截至2021年上半年,玻璃瓶酸梅汤和罐装酸梅汤的合计销售金额占比仅12.09%,与橙味汽水相比相去甚远。

与此同时,冰峰饮料还面临着业务区域过于集中的问题。

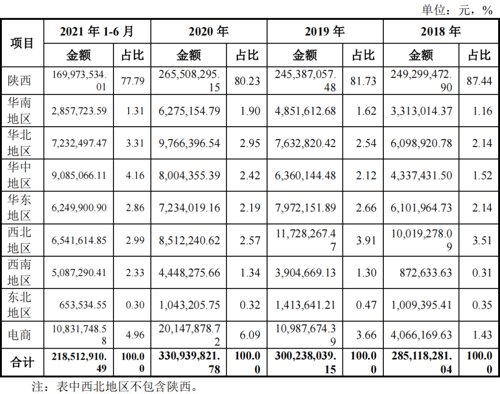

招股书显示,报告期内,冰峰饮料的销售收入主要来自陕西,占比分别为87.44%、81.73%、80.23%和77.79%,销售区域十分集中。对此,公司将部分希望寄托在了上市后的募投项目上。

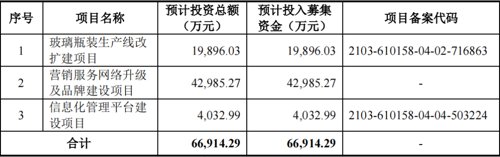

文件显示,公司拟在上市后投资近4.3亿元实施营销服务网络升级及品牌建设项目,以完善公司区域布局、增加销售终端、提升品牌影响力,增强其与跨国公司竞争的能力,促进公司完成由区域品牌向全国品牌的过渡。

饮料行业本身就是一个完全竞争的行业,冰峰饮料如何依靠略显单一的产品结构与百事可乐、可口可乐等强有力的对手进行竞争,并在此期间突破情怀的重围走出舒适区开疆拓土,还有待观察。

第二大供应商系“姐妹实体”

第三方回款、经销商返利金额存疑

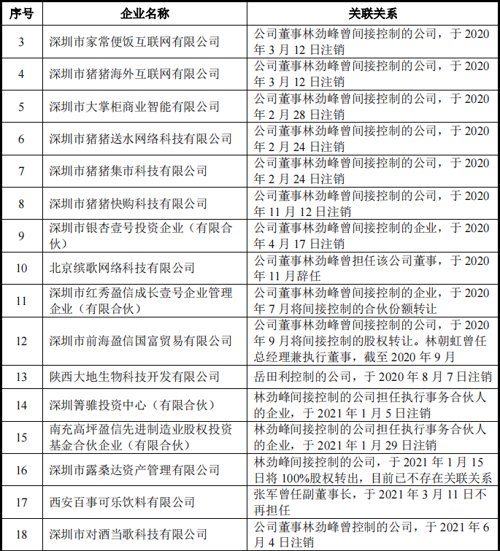

除了上述问题之外,在公司业务层面,冰峰饮料还存在着关联交易频发、第三方回款占比过高、返利金额与营收变动趋势不一致等的问题。

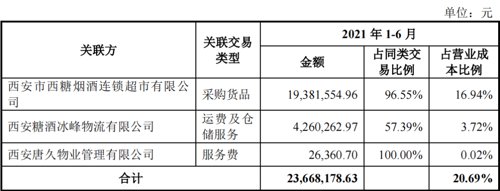

首先是关联交易。报告期内,冰峰饮料关联交易大额且频繁。例如,在去年上半年的经常性关联交易中,冰峰饮料关联采购金额就高达2366.82万元,占当期营业成本的比重高达20.69%,另外还有24.07万元的关联销售金额、124.63万元的关联租赁以及135.26万元的关键管理人员薪酬。

在这些交易所涉及的关联方中,有一家引起了机会宝的重视,那就是冰峰饮料的第二大供应商——西安市西糖烟酒连锁超市有限公司(以下简称“西糖超市”)。

据悉,西糖超市是冰峰饮料控股股东糖酒集团的全资子公司,系冰峰饮料的姐妹实体。2018~2021上半年,西糖超市对冰峰饮料的销售金额分别高达2772.04万元、3119.93万元、2055.64万元和1938.16万元,占比分别高达20.29%、21.61%、14.04%和17%,仅次于其第一大供应商奥瑞金科技股份有限公司。

然后就是第三方回款和现金交易。

2018~2021年,冰峰饮料的第三方回款金额分别为4374.16万元、4727.91万元、4523.02万元和773.61万元,占当期主营业务收入的比例分别高达15.28%、15.65%、13.60%、3.53%。

这里需要进行说明的是,按照正常交易流程,物流、票流和资金流三流应该一致。当一项交易中,但资金流和物流、票流不一致时,就出现了“第三方回款”。在审计或者IPO审核实务中,由于这种不一致性往往会对销售真实性的核查造成很大影响,因此第三方回款往往是监管部门重点关注的对象。

虽然对于冰峰饮料这类零售型企业来讲,由于客户多为私营个体性质或自然人,第三方回款或者现金付款现象在行业中确实广泛存在,但是,冰峰饮料的第三方回款比例却显著高于东鹏饮料、均瑶健康等同行业可比公司。

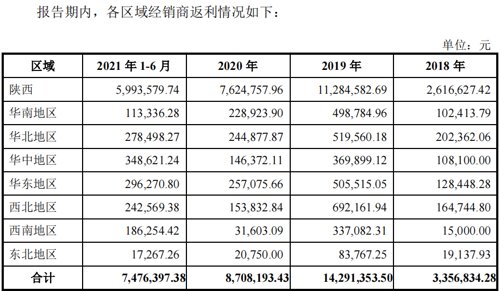

最后是它的返利问题。

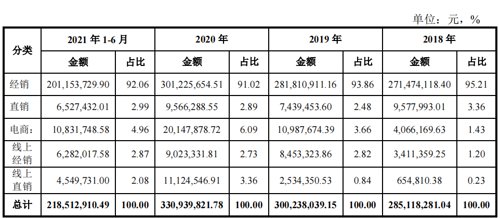

冰峰饮料采取以经销为主、直销为辅的销售模式,2018~2021上半年,公司通过经销模式实现的收入分别高达2.71亿元、2.82亿元、3.01亿元和2.01亿元,占比均在九成以上。

重经销的商业模式之下,返利就成了一笔重大的支出。2018~2021上半年,冰峰饮料对各区域经销商的合计返利金额分别高达335.68万元、1429.14万元、870.82万元和747.64万元。

对比之下可以发现,冰峰饮料计提的返利金额与其经销收入的变动趋势并不一致。对此,发审委也在反馈意见中对冰峰饮料的返利金额提出了相关质疑。他们要求企业补充说明主要客户的返利政策、各期销售返利的计算基数、计算方法和会计处理方法、各期返利计提情况及实际返利情况、对经营业绩的影响以及计提销售返利金额的变动趋势与营业收入不一致的原因及合理性等。

因股权代持屡被起诉

实控人认定存疑

与此同时,在股权层面,冰峰饮料也存在着一些问题。

首先是实控人认定相关问题。

招股书显示,糖酒集团直接持有冰峰饮料99%股份,为公司控股股东,冰峰饮料实控人张军直接持有糖酒集团9.25%的股权,受托(徐振兴、李震两名隐名股东)持有糖酒集团0.82%的股权,张军作为执行事务合伙人的君悦糖酒、共筑糖酒、共益糖酒、荣益糖酒、共载糖酒又分别持有糖酒集团20%、3.37%、3.37%、3.53%和15.78%的股权,以上合计,张军控制糖酒集团56.12%股权,能够控制糖酒集团,进而控制冰峰饮料。

此外,2021年1月1日,张军与盈信国富签订了《股东表决权委托协议》,盈信国富又将其所持糖酒集团35.71%股权的相关股东权利委托给张军行使。因此,从表决权来看,目前,张军合计控制糖酒集团91.83%的表决权,确实是冰峰饮料的实控人。

但是,从持股比例来看,若按照张军在五家持股平台的出资比例进行计算,张军在糖酒集团中的持股比例仅为18.96%,而糖酒集团的第一大股东则另有其人,也就是持股35.71%的盈信国富。值得注意的是,盈信国富所持糖酒集团的股权目前已被质押,且其实控人林劲峰间接控制的多家公司也在2020及2021年间被相继注销。

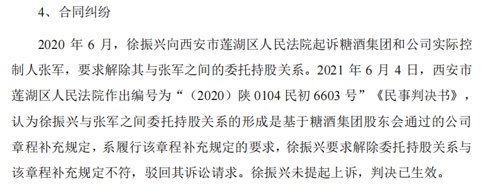

对此,发审委在反馈意见中对相关问题也是屡次提及。不仅如此,张军在IPO上会审核前依然存在未解除的委托持股情形,且曾多次因此而被委托人告上法庭,这也是比较少见的。

编辑:仝倩茹

2021年业绩发布会上市公司预约通道开启,点击报名~