市占率近30%,主营产品售价却逐年下降,议价能力也亟待提升,今日上会的信德新材究竟成色几何?

锂电负极包覆材料龙头

客户覆盖负极材料前四大厂商

据悉,信德新材是国内锂电池负极包覆材料的主要供给方之一,产能规模位居行业前列,2020年市占率在27%~39%之间。

目前,公司主要产品为负极包覆材料,收入占比在80%以上,副产品是橡胶增塑剂。2018~2021年,信德新材分别实现营收1.62、2.29、2.72和4.92亿元,归母净利润3626.25、7262.96、8611.60和13768.20万元,业绩规模持续扩张(注:公司2021年数据经审阅但未经审计)。

值得一提的是,目前,信德新材的负极包覆材料销售结构还在不断向高性能产品(负极包覆材料软化点越高相应结焦值越高,杂质含量少,包覆效果越佳,负极材料倍率性能越佳,相应其产品附加值越高)倾斜。招股书显示,报告期内,信德新材高温负极包覆材料的销售金额及销售数量占比均在逐年上升。其中,销售金额占比已经由2018年的33%提升至2021上半年的54%。

这些都离不开信德新材在行业领域内深厚的技术积累和优质的客户资源。

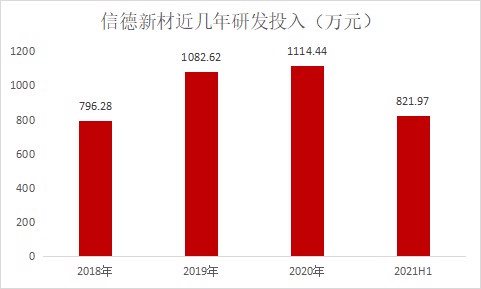

负极包覆材料主要下游是锂电池负极材料,锂电池负极材料行业属于技术密集型行业。为了满足下游负极材料厂商对包覆材料的快速响应需求,信德新材等负极包覆材料供应商需要不持续研发新型号产品。基于此,信德新材高度重视研发工作。2018~2021上半年,信德新材研发费用分别为796.28、1082.62、1114.44和821.97万元,整体呈现出逐年增长的态势。

数据来源:招股书、机会宝

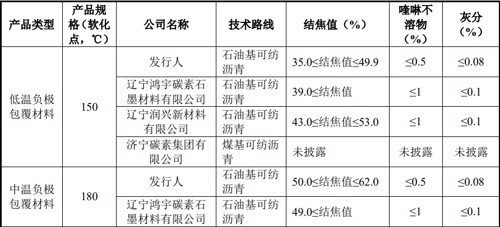

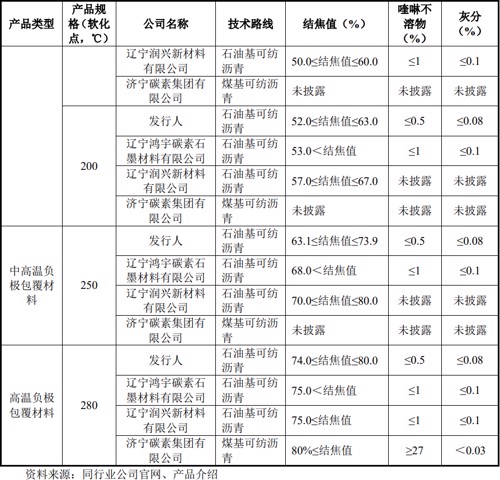

经过多年积累,信德新材已经建立起了覆盖主流软化点的产品体系,是行业内少数可以做到覆盖主流产品软化点范围,且可根据客户就负极包覆材料软化点的需求定制产品的企业之一。

与此同时,和同行业竞争对手相比,在相同软化点产品下,信德新材的产品还具有结焦值上限更高、范围更广,杂质含量更少的特性。而根据行业经验,相同软化点的负极包覆材料,其结焦值越高、喹啉不溶物及灰分含量越低,相应杂质含量少,包覆效果越佳,但相应技术难度越高;与此同时,相同软化点的负极包覆材料产品,其产品覆盖的结焦值范围越广,更能满足客户对于结焦值的不同需求,产品适用范围更广。

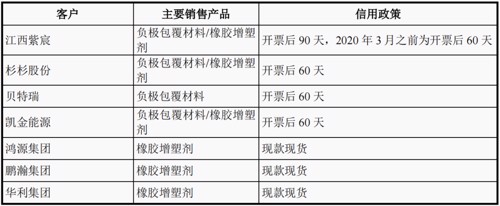

而在客户资源方面,信德新材的下游客户群体主要为负极材料企业。目前,国内锂电池负极行业呈现出“四大多小”的格局,“四大”即行业前四大厂商——贝特瑞、杉杉股份、江西紫宸(璞泰来全资子公司)和凯金能源,四者2020年负极材料产量皆在4.8万吨以上。信德新材是这四家企业负极包覆材料的主要供应商,目前已获得其合格供应商认定,2020年对其的总供货量占比更是在45%以上。

不过,信德新材仍旧存在一些隐忧。

议价能力亟待提升

主营产品售价逐年下降

首当其冲的就是其客户相关问题。

招股书显示,报告期内,信德新材对前五大客户的销售占比分别高达69.23%、72.33%、83.88%和74.44%,对第一大客户江西紫宸的销售占比更是近40%。

诚然,受制于下游负极材料行业集中度较高的特性,信德新材客户集中度较高属于行业普遍现象,但其对于公司持续盈利能力造成的隐形压力依然不容小觑。不仅如此,面对强势的下游客户群体,信德新材的话语权也着实值得商榷。

机会宝发现,2018~2021上半年,信德新材的应收账款账面价值分别为2774.21、5134.55、10567.07和10835.55万元,占各期营业收入的比例分别为17.01%、22.29%、38.85%、51.83%,不论是绝对值还是相对值都在逐年上升。其中,来源于江西紫宸的应收账款余额已经由2018年的850.35万元一路飙升至2021上半年的6680.31万元,占比也由28.92%上升至58.50%。

值得一提的是,在解释2020年应收账款占比上升的原因时,信德新材表示,公司对第一大客户江西紫宸的信用政策在2020年3月后发生调整,延长信用期从开票后60天到开票后90天,也是个中重要原因之一。

信德新材对主要客户的信用政策如下所示:

其次就是原材料方面的问题。

一方面,信德新材主要采购的原材料为树脂、乙烯焦油和道路沥青,这些材料价格的变动与石油价格的变动息息相关,油价涨幅过高会直接影响到产品成本,进而影响到公司净利润。

在招股书中,针对2022年一季度预计净利润的同比下滑,信德新材就曾归因于此。

“2022 年一季度预计净利润较 2021 年一季度有所下滑,主要因为:2022年以来,因国际局势发生变化,石油价格上涨较快,发行人原料乙烯焦油和古马龙树脂单价上涨幅度超过50%,导致发行人产品成本增加”。

此前,在俄乌紧张局势等的冲击之下,国际油价整体呈现出震荡走高的态势,布伦特原油甚至一度站上了127.98美元/桶的高点。如今,地缘政治冲突尚未明朗,石油价格会否继续上调仍充满了较强的不确定性,这在很大程度上也会影响到信德新材的业绩水平。

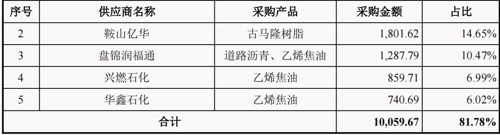

另一方面,信德新材的供应商集中度过高,且其第一大供应商盘锦富添还因债务诉讼问题导致生产经营受到一定影响。

招股书显示,报告期内,公司前五大供应商采购占比分别为82.84%、82.98%、85.02%和81.78%。其中,对一大供应商盘锦富添的采购占比分别高达37.06%、55.68%、59.79%和43.66%。

最后就是其毛利率相关问题。

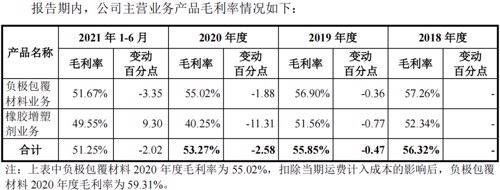

招股书显示,2018~2021上半年,信德新材主营业务毛利率分别为56.32%、55.85%、53.27%、51.25%,逐年下滑。其中,负极包覆材料业务毛利率分别为57.26%、56.90%、55.02%、51.67%,橡胶增塑剂业务毛利率分别为52.34%、51.56%、40.25%、49.55%。

不过,需要指出的是,2020年,负极包覆材料业务毛利率的下降主要是因为对运费的会计处理发生了变化,即将当期运费计入了成本而非销售费用。但是,尽管如此,负极包覆材料业务的毛利率依然存在隐忧。

具体来看,单位售价方面,招股书显示,2018~2021上半年,信德新材负极包覆材料的单位售价逐年下滑,截至2021上半年已经由2018年的15056.41元/吨降至14567.12元/吨。分类别来看,除了中温及中高温负极包覆材料的价格在2019年略有上升之外,所有类别产品的售价在报告期内几乎都呈现出逐年下降的态势。

而在单位成本方面,虽然2020年的上升主要是由于将运费计入成本导致的,但在进行同样会计处理的2021上半年,成本相较于2020年也依然没有降下来。

编辑:仝倩茹

2021年业绩发布会上市公司预约通道开启,