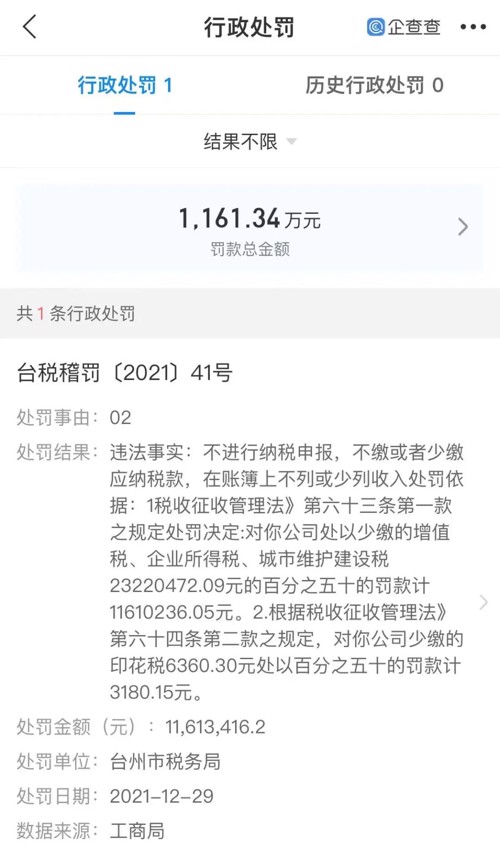

据国家企业信用信息公示系统显示,近日古茗茶饮关联公司浙江古茗科技有限公司因不进行纳税申报,不缴或者少缴应纳税款,在账簿上不列或少列收入被罚。

图片来源:视觉中国

根据披露,浙江省台州市税务局决定对该公司处以少缴的增值税、企业所得税、城市维护建设税23220472.09元的50%的罚款计11610236.05元。对该公司少缴的印花税6360.30元处以50%的罚款计3180.15元。

企查查APP也显示,近期,古茗奶茶关联公司浙江古茗科技有限公司被台州市税务局罚款1161万余元。具体事由为,该公司不进行纳税申报,不缴或者少缴应纳税款,在账簿上不列或少列收入,税务局对该公司处以少缴的增值税、企业所得税、城市维护建设税2322万余元的50%罚款计1161万余元,对该公司少缴的印花税6360.30元处以50%罚款计3180.15元。

值得注意的是,今年2月22日,古茗奶茶一门店还被曝出存在篡改牛奶日期、到期茶汤换个容器继续售卖、芒果发黑切掉继续使用等问题。

2月23日,古茗奶茶在爆料微博评论区回应称:“我们第一时间对该门店进行了关店、全面彻查,并积极配合相关部门,对全国门店食品安全工作全面检查,之后会加强技术手段提高电子巡查的频次和非通知型到店巡查。”

网友热议

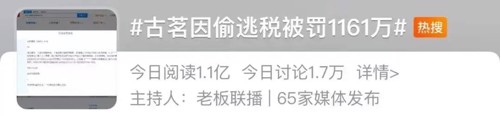

3月28日,这一处罚决定经披露后,很快冲到了微博热搜第一。

有网友评论:

“古茗干这样的事,对得起我每天一杯奶茶吗?”

还有网友说:

网红明星偷税漏税要封杀,古茗要不要封杀?

以加盟快速起家

据时代周报报道,“古茗活着的核心,是‘利他主义’。”2019年,古茗创始人王云安曾在一场公开论坛上将如此定义古茗茶饮的品牌核心。

这个“利他”指的是利益相关体——加盟商。发展多年,古茗茶饮迅速扩展的规模,与加盟模式密不可分。

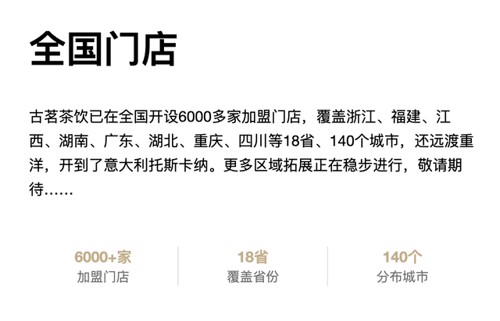

根据官网显示,古茗成立于2010年,首家门店开在浙江温岭大溪镇;成立第二年,古茗便开启连锁经营模式,以开放加盟的方式加速进行门店拓展;2012年,古茗已走出浙江面向全国;2017年5月,古茗全国门店突破1000家。

截至2021年,古茗在全国门店突破6000家,涵盖浙江、福建、安徽、重庆、湖北、河南、广东等国内众多省份。

门店扩展速度背后,是资本对古茗茶饮的青睐。2021年年初,有报道透露,“古茗”在2020年10月获得由美国对冲基金寇图资本(Coatue Management)领投的新一轮融资。此前,古茗2020年7月已完成来自红杉资本中国基金以及美团龙珠等机构的首轮投资。

红杉资本中国基金和美团龙珠也是“喜茶”的主要投资方。一年获得两笔融资,且投资方曾投出目前的国内头部茶饮品牌,古茗的发展被推向聚光灯之下。

2021年8月,古茗被传出考虑最快于2022年赴港IPO,并预计筹资3亿至5亿美元。对此,古茗方面对相关媒体否认该消息,并称“没有收到有上市计划。”

2017年起,古茗陆续投入6000万元,自建西双版纳柠檬基地,寻求实现原材料从自营到自运与自销。而在2018年,古茗启动“杭州”“大溪”双总部战略,门店品牌形象也升级到5.0版本;2021年,古茗升级全新品牌形象GOOTTT。

古茗还将目光投向多元品牌的打造。2018年10月,古茗推出高端品牌零氧化·Live Young,并将首家实验店开在温州,但这场高端升级的尝试多年仍处于实验阶段,至今并未掀起太多水花。

外界对古茗的标签中,离不开“三四线城市”“下沉”等关键词。按照古茗对外透露的发展轨迹,也是以一种“小镇包围城市”的势头,从浙江的多个乡镇、城市逐渐延伸至市区,慢慢拓展到更多三四线城市,不断攻占下沉市场。

“三四线的市场那么大,这个市场都没开拓完,何必去竞争激烈的一二线城市。” 2018年,王云安接受媒体采访时, 对下沉市场的竞争颇有信心。

2017年,知名企业家罗振宇曾在“时间的朋友”跨年演讲上,提及诞生于浙江台州温岭的古茗,并称是一个“灯总是比旁边家的灯亮的奶茶店”。这也让主打深耕三四线城市的古茗获得了一定的关注度。

从价格上看,古茗主打经典奶茶、季节限定以及鲜萃果茶等系列,价格在9~22元区间,整体SKU在40款产品左右。

然而,随着头部茶饮品牌的相继调价,下沉市场竞争已经日趋激烈。

曾以头部茶饮“平替”身份出圈的古茗,未来发展走向尚未明朗。

新式茶饮的行业格局

2015年前后,以奈雪的茶、喜茶为代表的新式茶饮崛起,因其独特的口感和“颜值”迅速在市场上引起了风潮。

不少人对新式茶饮的记忆就是在皇茶(喜茶的前身)的那一口芝士奶盖中开始,一种与以往完全不同的口感,迅速俘获了大量粉丝。适巧当时微信、小红书、抖音等新媒介蓬勃发展,新式茶饮伴随着“网红店”这一新生事物爆红网络,每天到店里打卡的年轻人络绎不绝。

日前,21数据新闻实验室推出《21世纪新国货·潮品牌——2021年新式茶饮榜》,从网络热度、市场力、创新力、美誉度、ESG(负向指数)五大维度,衡量一个新式茶饮品牌的“潮”指数。最终,喜茶和奈雪的茶以较大分差稳居前二,古茗位居第七。

从榜单中也可见新式茶饮的赛道“分层”。事实上,近年在资本的加持下,新式茶饮的赛道快速壮大,头部品牌逐渐拉开距离,行业分层逐渐清晰。

按照产品平均价格,市场大致可以划分为3个档次:

高端茶饮(20元以上):喜茶和奈雪的茶市场份额遥遥领先,呈现双寡头格局,虽有乐乐茶等品牌定价在该区间,但规模上都远不及前两者。

高端茶饮已经形成较为清晰的进入壁垒,主要有三个:

1、产品品质保持稳定:一般采取直营模式,有成熟管理机制;

2、客流量保持较高水平:选址通常在核心商圈,门店投入较大;

3、产品创新周期较短:为满足顾客“喜新厌旧”心理,有成熟的创新机制。根据奈雪的茶招股书,平均一周就会推出一款新品。

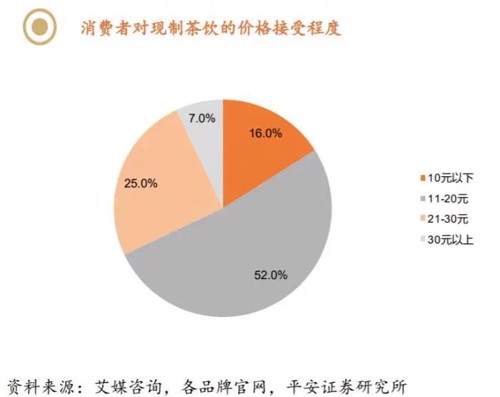

中端茶饮(10-20元之间):如CoCo都可、一点点、书亦烧仙草、茶颜悦色、古茗、茶百道、沪上阿姨、七分甜等。这个价格区间是最多消费者接受的范围,市场规模占茶饮赛道约一半以上,因而竞争也最为激烈。

中端品牌往往以加盟模式为主,依靠加盟商迅速打开规模,抢占市场。品牌方的供应链能力和品牌口碑是其核心竞争力,主要的收入来源是收取加盟费和提供物料。

图片来源:平安证券研报

低端茶饮(3-10元):蜜雪冰城近乎一家独大,这个价格区间容易满足下沉用户的心理预期,用户基数大,用规模去拼“成本”是其最大的特点。

来 源丨21数据新闻实验室、国家企业信用信息公示系统网站、企查查、钱江晚报、时代周报、古茗官网、新浪微博等

本期编辑 陈思 实习生 林曦莹

突发!上海全员分区分批核酸筛查,封控区域内小区封闭、公交停运!21记者亲历抗原检测

惊呆!鳄鱼买回家,被砍一刀居然复活了?盒马这么说!买鳄鱼合法吗?