本文由标普全球市场财智撰写和发布,该部门独立于标普全球评级。小写命名法用于区分标普全球市场财智信用评分与标普全球评级发布的信用评级。

在 2020 年和 2021 年共五期(2020年3月,4月,9月,2021年3月,10月)的博客系列中,我们从违约概率 (PD) 的角度评估了新冠疫情对行业信用风险的影响,重点关注受影响程度最大和最小的行业。

鉴于新冠疫情对全球经济的持续影响,我们会在 2022 年继续发布该系列文章,以观测复苏趋势,并突出信用风险受影响程度最大和最小的全球行业和经济体。评估时使用的是我们的 信用分析违约概率市场信号 (PDMS),以股价变动和资产价格波动为输入,计算全球上市公司一年内的违约概率。

以下只是本文的部分摘抄,免费获取完整报告内容数据,请扫描下方二位码。

I.受影响最大的行业

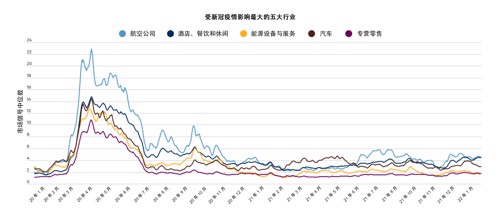

在 2020 年 1 月 2 日至 2022 年 1 月 15 日期间,受新冠疫情影响最大的五个行业包括:航空公司;汽车;能源设备与服务;酒店、餐饮和休闲;以及专营零售。因为评估的时间线延长到了今年年初,去年10月分析中提及的“汽车零部件”和“多元化零售”行业已不在此榜单之中。如图 1 所示,这五个行业的 PDMS 中位数均在 2020 年 4 月见顶,但到 2021 年 1 月出现大幅下降。

2021 年全年,航空公司和汽车行业的违约概率中位数波动幅度要大于其他三个行业,但全年保持在相似水平,并高于 2020 年 1 月 2 日的基线水平。在该行业群中,航空公司的违约概率增幅最高,从 2020 年初的违约概率中位数 1.75% 上升到今天的 4.79%,变化率为 174%。

图 1:受影响最大的行业

注:各行业 5 天的滚动违约概率中位数(全球数据)基于 6 位全球行业分类标准的分类。在产业群级别合并了“房地产投资信托”以及“房地产管理和开发”。在产业群级别合并了“电力公用事业”、“燃气公用事业”、“综合公用事业”以及“水务公用事业”。

资料来源:标普全球市场财智。截至 2022 年 1 月 15 日。仅用于说明目的。

II.行业深度分析

航空公司:航空公司的违约概率中位数在 2020 年 4 月 2 日达到 26.92% 的峰值(隐含信用评分为“ccc-”),[1]并在美国政府宣布 250 亿美元救助方案前后开始下降。[2]到 2020 年 8 月底,违约概率中位数为 6.36%(“b-”),并在 2020 年 9 月 23 日再次飙升至 13.56%(“ccc+”)。第二次飙升是由于市场参与者感受到了缓慢的经济复苏过程对下游的影响。特别是,相较于疫情前,当时的航空运输量下降了近 40%。[3]预计 2022 年航空旅行需求将有所增加,但要到 2024 年才能恢复正常,因为届时疫苗接种率将缓慢上升,流动性限制将有所缓解,并且关键长途航线将重新开放。[4]由于恢复商务和洲际航空旅行的不确定性,航空公司仍然容易受到疫情相关限制措施变化的影响,因此前路充满挑战。近期新冠病例的激增,以及全球能源价格高企和通胀趋势可能引发的经济放缓,导致该行业的前景仍不明朗。

汽车:展望未来,各公司将加深对供应风险的认识,并调整业务以适应更长的交付周期和不确定性。那些对供应相关的停产或库存短缺持谨慎态度的企业通常会获得额外的利润。[5]对于制造商、零售商和其他专注于商品的公司来说,这通常意味着下更多的订单来增加库存,但这又会反过来导致出现一种拥堵和膨胀持久的循环。汽车行业是 2021 年第三季度库存增幅最大的行业之一,同比增长 37.4%。这可能与全球芯片短缺有直接关系,在供应到位之前,通用汽车等公司一直在生产和储存在生产车辆。

III.受影响最小的行业

受新冠疫情影响最小的五个行业包括:通信设备、医疗保健设备;用品、生命科学工具和服务;制药以及房地产投资信托基金。在这次评估中,上次分析中提及的“保险”、“半导体和半导体设备”以及“家居用品”行业已不在此榜单之中。如图2 所示,这些行业的违约概率中位数与受影响最大的行业的趋势相似,但起点和终点水平较低。

图 2:受影响最小的行业

注:各行业 5 天的滚动违约概率中位数(全球数据)基于 6 位全球行业分类标准的分类。在产业群级别合并了“房地产投资信托”以及“房地产管理和开发”。在产业群级别合并了“电力公用事业”、“燃气公用事业”、“综合公用事业”以及“水务公用事业”。

资料来源:标普全球市场财智。截至 2022 年 1 月 15 日。仅用于说明目的。

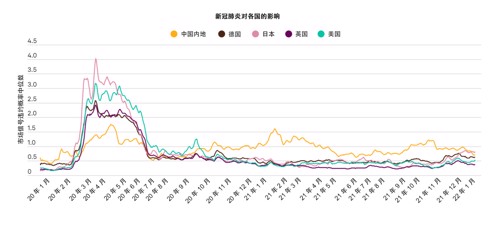

IV.经济体视角

新冠疫情的余震对所有经济体都构成了重大风险。与供应链中断和能源价格飙升有关的持续通胀可能引发工资上涨,并导致主要央行加息的时间早于预期。[6]这可能会导致市场波动,而全球债务水平的上升有可能会加剧市场波动。新冠病毒变异毒株有可能削弱全球经济复苏能力。除了新冠疫情,信用市场还面临着重大的长期不确定性,包括能源转型、网络风险,以及在日益数字化的经济形式下不断演变的金融体系。

图 3:经济体视角

注:各国 5 天的滚动违约概率中位数。

资料来源:标普全球市场财智。截至 2022 年 1 月 15 日。仅用于说明目的。

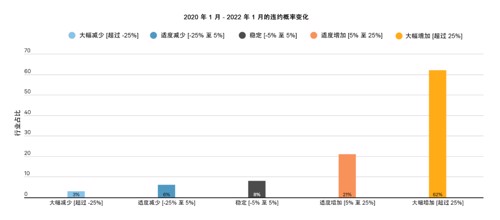

V.复苏趋势

在过去的两年里,由于不确定性,全球近三分之二 (62%) 行业的违约概率有所增加,并保持在较高水平。奥密克戎等新冠病毒变异株可能会成为一种常态,这使得人们更加担忧疫情及其对经济和信用的影响。此外,供应链中断和消费者支出放缓为正在复苏的经济增添了更多不平衡。

图 4:复苏需要漫长的过程

注:各行业 5 天的滚动违约概率中位数(全球数据)基于 6 位全球行业分类标准的分类。在产业群级别合并了“房地产投资信托”以及“房地产管理和开发”。在产业群级别合并了“电力公用事业”、“燃气公用事业”、“综合公用事业”以及“水务公用事业”。

资料来源:标普全球市场财智。截至 2022 年 1 月 15 日。仅用于说明目的。

如表 1 (完整报告中)所示,一些行业抗疫情干扰能力较强,甚至在过去两年中出现违约概率下降的局面。能源设备与服务行业表现最好,在此期间违约概率下降了 43%。

以上部分内容、数据及表格已被略去。请扫描下方二维码,免费获取完整内容。

[1] 信用评分由标普全球市场财智生成,标普全球评级并不帮助或参与创建评分。小写字母用于区分标普全球市场财智的 PD 信用模型评分与标普全球评级发布的信用评级。

[2]“向航空公司、符合条件的企业和国家安全企业提供贷款”(Loans to Air Carriers, Eligible Businesses, and National Security Businesses.),美国财政部,2021 年

[3]“经合组织应对新冠肺炎 (COVID-19) 的政策对策:新冠肺炎和航空业:影响和政策对策”(OECD Policy Responses to Coronavirus (COVID-19): COVID-19 and the Aviation Industry: Impact and Policy Responses.),经合组织,2020 年 10 月 15日

[4]“新冠肺炎的影响:我们文章的关键要点”(COVID-19 Impact: Key Takeaways From Our Articles),标普全球评级,2022 年 1 月 19 日

[5]“Panjiva 2022 年展望:处在转折点”(Panjiva 2022 Outlook: At the tipping point),标普全球市场财智,2022 年 1 月 11 日

[6]“新冠肺炎的影响:我们文章的关键要点”(COVID-19 Impact: Key Takeaways From Our Articles),标普全球评级,2022 年 1 月 19 日

版权所有 ? 2022 标普全球市场财智(隶属标普全球)。保留所有权利。

*本文仅代表作者观点,不代表平台立场。