市场底已二次确认,A股即将迎来价值和成长的共振上行;

市场调整时空已经显著,回调后打开上升空间;

短期有望反弹,围绕核心资产所在行业寻找非核心资产优质公司;

中国市场处于历史相对低位,与其他主要市场相比也具备估值吸引力;

市场可能已进入经典寻底、筑底过程,A股有望重回上行周期;

最恐慌的时候已经过去,未来一个月市场迎来阶段性修复窗口;

市场阶段性底部出现,A股市场上半年仍然有吃饭行情……

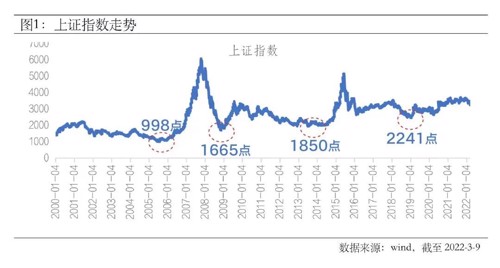

一般认为,市场底部盘整期,恰是定投好时机。与此同时,不少投资者也在关心:市场跌到底部了没有?A股底部特征都有哪些?回顾A股,自2000年以来,以上证指数为例,历史大底共有四次,分别出现在2005年6月6日的998点、2008年10月28日的1665点、2013年6月25日的1850点和2019年1月4日的2241点。市场每次进入底部时,不只股票、基金频上热搜,投资者造梗、改编能力也是非比寻常。比如:“在那山的那边海的那边,有一群小股民,他们辛勤又努力,他们选股又割肉……噢,可怜的小股民,他们齐心合力开动脑筋躲过了一个庄,最终还是沦陷黑色星期一……”

再有《“菜鸟”之歌》:“这只菜鸟很迷惘,市场无泪眼汪汪,跌无可跌还在跌,跌得无脸见爹娘;这只菜鸟很荒唐,暴涨暴跌总上当,忍无可忍手发痒,痒得两面挨耳光。”

还有2008年的《股市欢迎你》,名曰“股市欢迎你,有现金你就了不起,有胆量你再来抄底!”

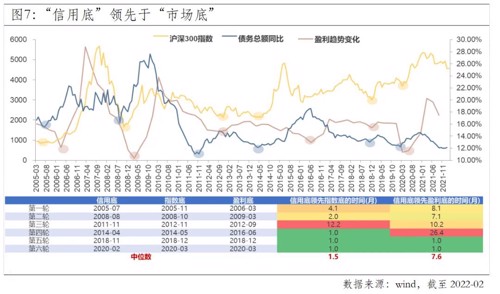

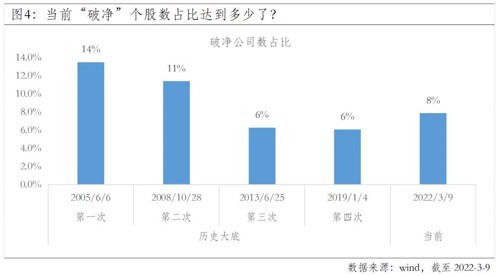

那一句句椎心泣血、泣涕涟涟、愤慨万千的歌词,简直让“听者伤心、闻者落泪”……然而,从理性角度来说,什么时候才是真正的底部呢?合理估值是支持市场长期走强的重要条件。Wind数据显示,过去四次历史大底时,PE中位数都位于底部区域;当前全部A股的PE中位数为27倍,与过去四次历史大底时的平均估值水平(27倍)相当,具备低估值特征。股、债性价比往往此消彼长。我们可以用沪深300股债收益差,即沪深300股息率减去10年期国债收益率来判断股债性价比。在过去股市四次历史大底时,股票的吸引力都极为突出;目前沪深300股债收益差接近历史高位,从资产配置角度看,股票的吸引力远超债券。个股流动性不足,多会导致价格发现功能失效。根据Wind数据,在市场运行良好时,破净率低于1%;在市场底部区域时,破净率会急剧上升,尤其是在市场见底前后。截至3月9日,破净个股数为373只,占比8%,虽不及第一次(14%)和第二次(11%)历史大底时的破净率,但已超过第三次和第四次历史大底时6%的破净率。新增投资者或者新增开户数具有一定领先性。Wind数据显示,1月新增投资者数量同比减少36.77%,创近5年新低。3月14日A股低开低走,仅军工、新冠防治、电子身份证题材局部活跃;万得全A、沪深300 和创业板三大市场情绪指数分别为2.1、1.9和2.0,市场情绪亦进入冰点。当然,在极度恐慌后,市场都会孕育不错的上涨行情。基金发行遇冷,尤其是单只基金的月均发行份额低于5亿份,是一个比较明显的信号。Wind统计数据显示,2月共成立63只基金,合计募集规模337.67亿元,创近三年新低;2月以来单只基金平均发行份额低至2.71亿份。从传导逻辑看,信用周期领先于市场指数,并领先于盈利周期。根据Wind统计,自2005年以来,信用底的确领先于市场底,且近年来已缩短至1个月。根据上周五(3月11日)央行公布的2月份金融数据,1.19万亿(1月为6.17万亿)的社会融资规模增量和9084亿元(1月为4.2万亿)的信贷投放量迎来半年以来的新低。有句话是“机会是跌出来的,而风险是涨出来的”,面对分化明显、震荡不已的市场,是否要赎回基金避险?又该如何把握机会?一起来看看“灵魂五问”。市场是否发生了重大市场变化?市场估值是否处于高位?市场长期趋势变坏了?如果是,那么确实可以考虑赎回基金避险;如果市场只是受到短期事件性冲击,则大可没有必要惊慌。而当前市场估值处于低位,相比其他市场甚至也具备吸引力。重新检查自己持有的基金产品,是否发生了重大事,导致基金原本的运作出现变化。比如,基金经理是否换人了?基金投资策略是否有变化?基金规模是否增长过快?等等这些实质上可能会影响基金产品未来表现的重大变化。如果检查完一圈下来,“它”还是你最初中意的“它”,则不要轻易放弃。对于投资基金而言,市场后面怎么走确实很重要,但更重要的是你自身的情况。我们对股市的预判有可能出错,而且事实上,经常出错。因此,大类资产配置、各个资产的占比健康,才是对我们来讲最重要的事。不论市场如何,“你”自身的情况是最核心的。如果说,当前基金不合适的配置比例,导致偏离了自身整体投资目标,那也需要调整。如果赎回了基金后,这部分资金没有更好的去处,甚至最终还是要回到市场中的话,建议最好重新审视一下长期投资计划。“慢富”需要长期坚持,而不是“脉冲式”的进进出出。虽然“没有人愿意慢慢变富”,但希望“快富”而频繁交易的短期化投资行为,并不能真正实现快富,反而会错失了坚持长期投资带来的慢富。同时千万不要忽视频繁申赎基金所耗费的交易成本,长期如此操作,对投资收益的耗损可能超过你的想象。指数基金之父、先锋集团创始人约翰博格(John C。Bogle)在《长赢投资》一书中引用了一项学术研究表明:在1990-1996年美股最火爆的时间里,交易最活跃的20%的投资者月均换手率超过21%。他们在牛市里获得的年收益率为17.9%,交易成本却高达6.5%,几乎侵占了收益的1/3。基金产品赎回后可能面对不同的市场变化,无论市场是如你预期下跌,还是不如你预期上涨,你有具体的想法吗?当你准备撤出时,市场大概率已经在下跌当中了,而当你再次进入市场,市场大概率也已经企稳并在上涨中。这其实就是典型的“追涨杀跌”。更重要的是,市场不会按照我们预期的方式行进,当你为了逃避市场波动而选择离开时,那你必然会为了下一次何时进场而犹豫不决。机构推荐两种方式:低位分批参与作为组合配置的底仓,长期持有,用作养老金教育金;定投,而且适合在此时加大定投频率和定投金额。每一次市场大幅调整,都是检视自身投资的好机会。对市场保持一份敬畏,不管选择入场还是离场,只要是根据自己实际情况理性思考之后的行动,就都是正确的。(文章整理自富国基金、博道基金、券商中国、华西都市报)公开募集证券投资基金风险揭示书

尊敬的投资者:

投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

根据有关法律法规,上海万得基金销售有限公司做出如下风险揭示:

一、基础设施基金与投资股票或债券的公募基金具有不同的风险收益特征且预期风险低于股票型基金,高于债券型基金、货币市场基金。基础设施基金80%以上的基金资产投资于产业园类型的基础设施资产支持证券,并持有其全部份额,基金通过基础设施资产支持证券持有基础设施项目公司全部股权,通过资产支持证券和项目公司等载体取得基础设施项目完全所有权。基础设施基金以获取基础设施项目租金等稳定现金流为主要目的,在符合有关基金分红的条件下,每年至少进行收益分配一次,每次收益分配比例不低于合并后基金年度可供分配金额的90%。投资者应充分了解基础设施基金投资风险及本招募说明书所披露的风险因素,审慎作出投资决定。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:

1. 如果您购买的产品为养老目标基金,产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。请您仔细阅读专门风险揭示书,确认了解产品特征。

2. 如果您购买的产品为货币市场基金,购买货币市场基金并不等于将资金作为存款存放在银行或者存款类金融机构,基金管理人不保证基金一定盈利,也不保证最低收益。

3. 如果您购买的产品投资于境外证券,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,基金还面临汇率风险等境外证券市场投资所面临的特别投资风险。

4. 如果您购买的产品以定期开放方式运作或者基金合同约定了基金份额最短持有期限,在封闭期或者最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。上海万得基金销售有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

上海万得基金销售有限公司

免责声明:本文仅为信息参考之用,不构成任何投资建议。基金的过往业绩及其净值高低或基金管理人管理的其他基金的业绩并不预示其未来表现。万得基金及相关人员不承诺任何投资收益或投资本金不受损失。万得基金及相关人员对任何人因使用本文或其内容或者其他与之相关的原因引起的任何损失,以及因本文或其内容的发布,或者由于事实或分析数据传达中的错误而导致的直接或间接损失,不承担任何责任。本文所引用基金业绩表现数据来源于管理人披露的经托管人复核的信息,包括但不限于基金定期报告。