周一(2月28日),A股震荡回升,三大指数全线收涨,市场成交额超9500亿元,此前连续3个交易日超万亿。上证指数收涨0.32%报3462.31点,深证成指涨0.32%报13455.73点,创业板指涨0.89%报2881.31点。北向资金尾盘大幅进场扫货,全天净买入20.47亿元。

其中,海运板块上涨5.79%,表现居首,煤炭、基本金属等资源股集体走强,板块整体涨幅均超过2%,发电、半导体等行业表现靠前。

盘后数据显示,三峡能源、紫金矿业、赣锋锂业分别获净买入3.65亿元、2.44亿元、1.69亿元。中国平安净卖出额居首,金额为4.41亿元。

值得注意的是,MSCI指数季度调整将于明日(3月1日)收盘后生效。在本次调整中,MSCI中国指数新纳入10只标的,分别为中国能建、华润微电子、三峡能源、中伟股份、大秦铁路、格力电器、陆金所ADR、容百科技、杉杉股份、天合光能。

近6成公司年报预喜

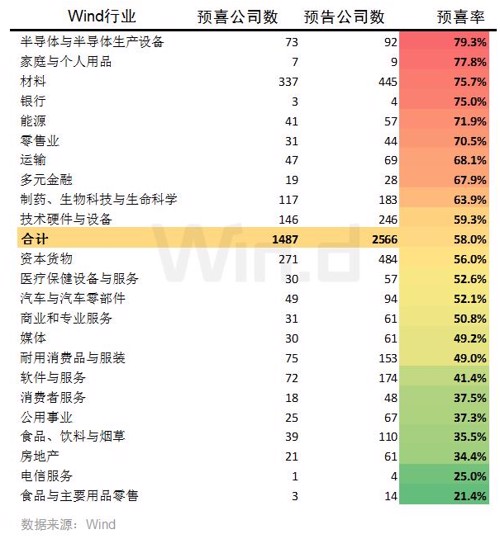

Wind数据显示,截至2月28日收盘,沪深两市已有2566家A股公司披露2022年一季度业绩预告。

其中,有1487家公司预喜(包括略增、扭亏、续盈及预增),占比58%,其余1079家公司则因种种原因出现略减、首亏、续亏及预减。在预喜公司中,有848家公司净利最大增幅超过100%,占比为33.05%。

另外,Wind梳理上述业绩预告显示,半导体、家庭与个人用品、材料、银行、零售等6大行业在一季度表现抢眼,整体预喜率均超七成。

后市如何走?机构这样说

中金公司表示,展望后市,目前政策底已经相对明确,一月份超预期的信贷社融数据进一步确认“政策底”,如果地缘、疫情等不再继续超预期,“情绪底”有望逐步确认,后续随着稳增长政策逐步落地,“增长底”也可能在一季度到二季度左右逐步出现,后续对大市无须过度悲观。从结构上看,成长股在前期的大幅回调中风险已经有所释放,逐步在进入“逢低吸纳”的阶段;“稳增长”板块波动加大,但后续可能仍有表现空间。而整体来说,市场风格相比前期“稳增长”跑赢,有可能逐步向相对均衡的阶段过渡。

中信证券研报称,地缘风险冲击的高点或已过,风险扰动主要体现在情绪层面,3月将进入稳增长政策初步效果观察期,预计后续政策将持续加码并进入集中发力期,A股“三底”已依次确认,建议保持较高仓位,紧扣稳增长主线,坚持行业和风格两个维度的均衡配置,围绕“两个低位”布局。

华泰证券认为,当前A股较便宜,红利指数、创业板指、中证500几类不同资产的隐含风险溢价处于12年以来98%、73%、98%分位数;美联储收水、全球滞胀、俄乌战争三个负面因素之间相互牵制,不构成对A股持续压制。维持能源央企底仓,布局泛电力链,3月配置:1)能源央企仍是避险+进攻双属性的底仓配置;2)布局电新制造牵头的“泛电力链”,关注赛道股修复。

兴业证券表示,市场迎来阶段性修复。当前,随着市场对美联储加息的恐慌有所缓解,交易拥挤度降至历史低位,主力资金提前回流加仓,ETF增量资金持续流入,医药、“新半军”等板块引领市场阶段性修复。但短期内“V型”反转的概率不大,3月仍是重要观察窗口。1、美联储加息落地及美债利率走势。2、国内方面,3月4日两会也即将召开。3、3月中下旬,一方面,热门赛道景气度指标,如新能源车销量、一季报前瞻等数据将陆续发布。另一方面,国内1-2月经济、金融数据也将公布,并成为市场判断前期“稳增长”效果以及预判后续政策节奏和力度的重要依据。4、俄乌冲突进展以及油价等大宗商品价格走势。

2021年业绩发布会上市公司预约通道开启,点击报名~

编辑:JUNTAO