梳理近22个年份春节后A股走势发现,如果节前大盘指数不涨(春节前17个交易日),节后小盘、中盘指数(春节后17个交易日)还没跌过。

换言之,在分析A股日历效应时,如果加上市场风格因素,或能提升预判的准确度。

春节日历效应探源

日历效应,是特定日期下,人们行为的趋同性。日历效应也是股市的时间规律。从年、月、周、日等等,都有一定的日历效应。而A股股票板块趋同、冷热明显。时间周期上也有明显的日历效应。

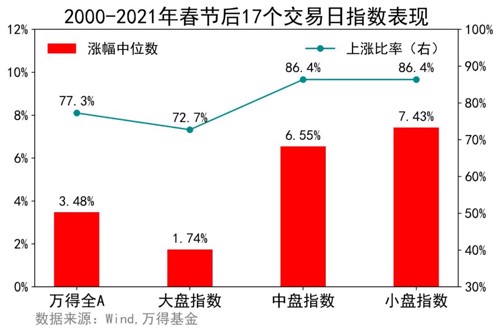

自2000至2021年共22春节,节后A股大概率上扬,节后17个交易日万得全A有17个年份是上涨的,上涨比率为77.3%,平均上涨4.8%。

至于为何会出现这么明显的春节日历效应,研究认为有以下三大原因:

1.政策空窗期。春节前后重要的会议为中央经济工作会议和两会,除此之外很少有其他政策干扰市场,政府很少在春节来发布明显对市场利空的政策。没有了政策对市场最大的短期影响,市场表现就相对更好。

2.投资者情绪偏向乐观。一年之计在于春,春季是躁动的季节,春节更是中国的传统佳节,投资者在喜迎新春的过节氛围中,情绪容易乐观,在交易上表现为过度乐观和过度自信,进而指数表现较好。

3.流动性相对充裕。春节更是中国最重要的节假日,也是用钱的高峰期,央行为了维护市场的相对稳定,会放量释放流动性,同时个人投资者由于年终奖的下发、机构投资者由于年底结账等原因,可供投资的资金明显增加,充裕的流动性带来的是市场的相对易涨难跌。

日历效应背后的风格因素

尽管春节后,A股大概率上扬,但大中小盘风格板块表现各异,大盘指数(申万)表现相对弱势,22年中16个年份是上涨的,涨幅中位数为1.74%;相比而言,中盘指数、小盘指数表现更强势,均有19个年份是上涨的,涨幅中位数分别为6.55%、7.43%。

可以看出,春节后投资者风险偏好提升,弹性较好的中小盘表现更优。

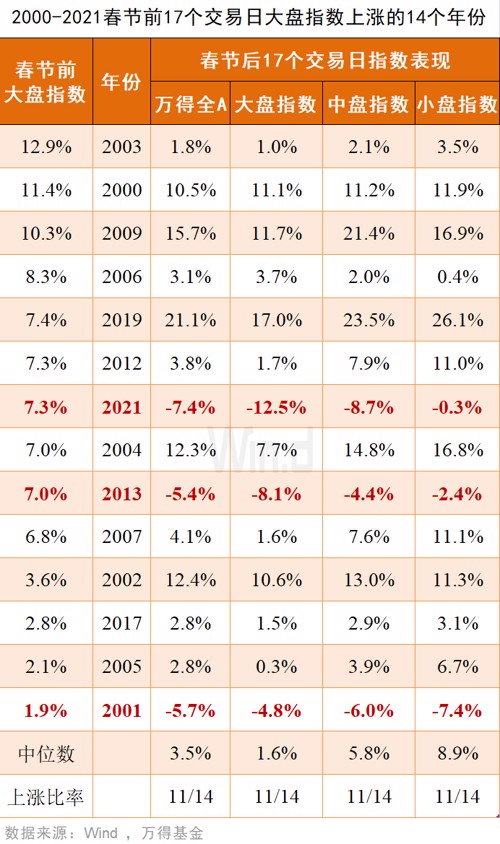

再者,市场表现是连续的,如果将春节前17个交易日市场表现纳入分析,发现2000至2021年春节,大盘指数有14个年份是上涨的,8个年份是下跌的,将大盘指数节前涨跌分为两类。

节前大盘指数上涨的14个年份,有三个年份:2001、2013、2021,A股春节后出现系统性下跌,大中小盘悉数走低。

节前大盘指数下的8个年份,中盘指数、小盘指数尚未出现过下跌。即便在2008年熊市,春节前后大盘指数均出现明显下跌,但中盘指数、小盘指数仍分别上涨了6.8%、4.5%。

2022年春节,节前17个交易日大盘指数累计下跌7.1%,节后中盘指数、小盘指数会有怎样的表现?

日历效应不是绝对的,是相对的,是辩证的,是概率的,但仍有一定的可借鉴之处!年年岁岁花相似,岁岁年年人不同。

如果您也看好春节后中小盘的表现,则可以重点关注中小盘风格基金。

西部利得量化成长A(000006.OF)具有鲜明中盘风格,基金经理盛丰衍主攻中盘和成长,喜欢在企业高速发展期寻找投资机会。(详见《量化“新人王”盛丰衍:在擅长领域获取稳健超额收益》)。

杨金金管理的交银趋势优先A则小盘风格鲜明,2021年中十大重仓股加权平均市值仅为95.65亿元,是当期市场上10大重仓股加权市值最低的基金;2021年底十大重仓股加权平均市值为172.98亿元,仍处于较低水平。详见《这两大板块急速升温,有基金经理赚翻了,反弹还是反转?》

相关优选基金:

01 |

02 |

03 |