— 、宏观政策面回顾

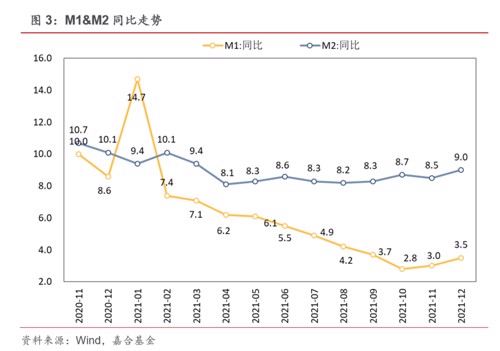

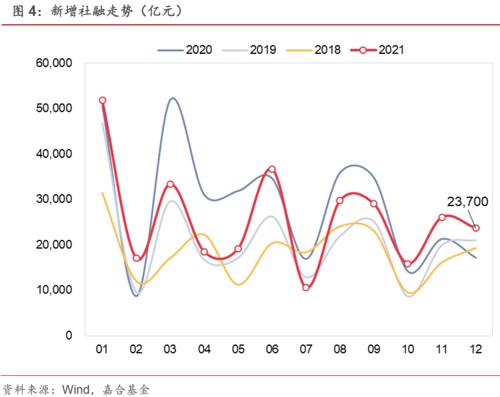

2022年01月12日,央行公布了2021年12月份的金融统计数据:

● M2 同比增长 9.0%,增速较 11 月上升 0.5 个百分点;

● M1 同比增长 3.5%,增速较 11 月上升 0.5 个百分点;

● 新增人民币贷款 1.13 万亿元,同比少增 1300 亿元,同比增速 11.6%;

● 新增社融 2.37 万亿元,同比多增 7206 亿元,存量增速为 10.3%,较 11 月提高 0.2 个百分点。

1、新增人民币贷款规模再次同比少增,宽信用通道尚不畅通

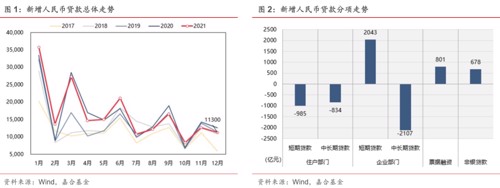

12 月份新增人民币贷款 11300 亿元,同比少增 1300 亿元,过去三年平均单月新增 11600 亿元, 环比走势略低于季节性,低于市场宽信用预期。

(点击查看大图)

新增人民币贷款数据略不及市场预期,整体贷款结构较上月明显恶化,居民贷款和企业中长期贷款同比少增,增量主要靠企业短期贷款和票据融资支撑。住户部门贷款 12月表现有所恶化,总体同比少增 1919 亿元,短贷同比少增 985 亿元,中长贷同比少增 834 亿元,在房贷放松的情况下仍然出现了居民中长贷的同比少增,说明前期积压的房贷已经基本释放完毕,以及居民目前购房需求正在萎缩。结合商品房销售数据来看,12月30大中城市房地产销售面积仍然在快速上行, 但三线城市销售面积出现了近乎腰斩的情况,说明非一二线城市居民购房需求下降幅度较大,与近期房地产行业风险发酵后房价快速下行有密切关系。此外,居民短期贷款再次出现了大幅同比少增,较去年同期少增 1919 亿元,一定程度上将影响近期的居民消费。

企业部门 12 月中长期贷款仍然出现大幅同比少增,而短期贷款大幅增加 2043 亿元,为 2021 年以来的最高值。从贷款结构上来说,较难判断企业中长期贷款是企业需求不足还是银行年底信贷投放策略导致的,但整体结构确实不利于经济发展的稳定和“稳增长”的实施,未来还需要通过进一步数据观察是否是实体企业贷款需求不足。

综上,从人民币新增贷款角度观察实体经济,信用萎缩状态仍在持续。房地产贷款放松效果已基本释放完毕,仅仅起到了短期缓解,市场对于信用收缩的预期也没有扭转。未来,刺激政策会继续出台,但在市场预期扭转前“宽信用”都难有起效。

(点击查看大图)

(点击查看大图)

二、本周高频数据回顾

(点击查看大图)

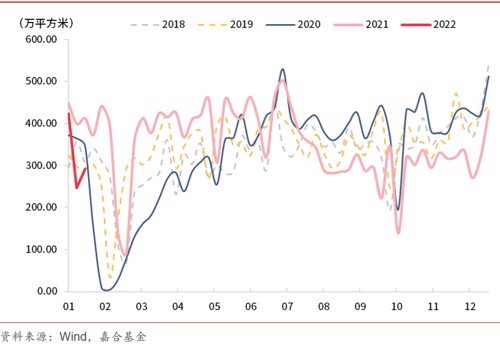

本周房地产成交面积本周小幅抬升,但仍弱于往年表现,主要系季节性因素导致。商品房成交面积数据受到春节的影响较大,往年均在春节前下降至 0 值附近,今年春节时间较早,导致房地产成交数据下降时间点早于往年。如宏观部分分析,目前一二线城市房地产成交基本正常,而三线城市成交数据大幅下滑,房地产行业风险仍在发酵,需求端限制放开后已出现后劲不足的情况,需要未来更多政策层面的放松。

(点击查看大图)

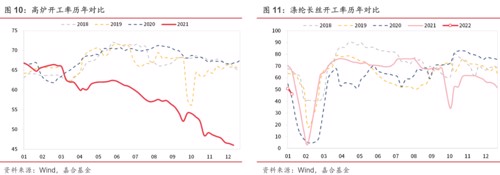

高炉开工数据本周数据仍未更新,后续将持续关注。涤纶长丝开工率出现季节性下行,预计影响将持续至春节后。

(点击查看大图)

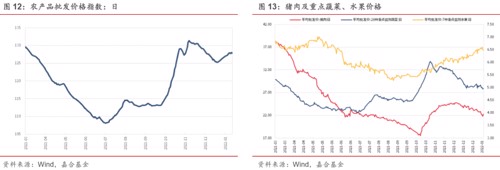

本周农产品价格保持基本稳定。临近年底,蔬菜和猪肉价格保持稳定,处于季节性高位,水果价格短期有缓慢爬升的趋势。冬季气温尚处于合理区间,拉尼娜现象尚未出现影响,预计节前农产品供应将保持稳定。此外,本轮新冠疫情发展存在一定的不确定性,较多海外国家本轮确诊人数再创新高,外部输入风险持续加大,不排除对于我国局部地区造成影响的可能,届时可能将出现食品价格短期冲高的情况。

(点击查看大图)

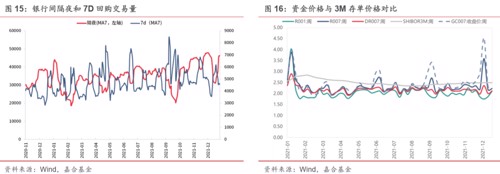

三 、本周流动性回顾

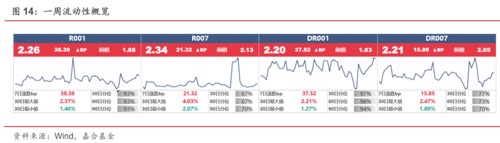

本周央行公开市场共投放 500 亿元,公开市场共到期 400 亿元,公开市场央行实现净投放 100 亿元,系节假日错期影响所致。R001收于 2.26%,较上周上行 38.38BP;R007 收于 2.34%,较上周上行 21.32BP。央行本周央行继续保持每日 100 亿元逆回购操作,说明银行间流动性保持合理充裕,本月到期 5000 亿元 MLF 将在下周一进行续作,续作规模预计在 4000-5000 亿元左右,市场较为关系 MLF 利率是否存在调降的可能,短期市场陷入深度博弈。

(点击查看大图)

四、本周债券回顾

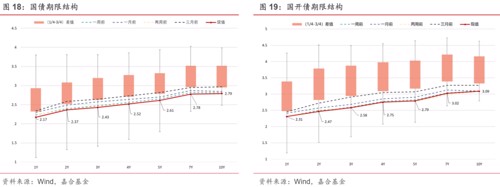

【利率债】

本周市场博弈降息预期,债券收益率小幅下行。截至本周五,1Y国债收益率下行5.74BP至2.17%, 1Y国开收益率下行0.33BP至2.31%;10Y国债收于2.79%,下行2.46BP,10Y国开收于3.09%,下行 0.86BP。

本周债券市场陷入深度降息博弈,整体市场较为乐观,总体逻辑是认为降息是确定性事件,只是时间点和尺度尚有博弈空间。随着美联储加息的日益临近,留给央行降息的时间窗口越来越窄,导致市场博弈本月就降息的情绪高企。总的来说,降息确实是大概率事件,但市场预期较满的时候降息落地很可能出现“利多出尽”或者“降息不及预期”的情况,对于债券收益率反而是利空消息。此外,目前“宽信用”通道仍不通畅,不排除央行采取大规模的再贷款工具替代降息的可能,虽然均为利多消息,但传导路径不甚相同,应注意政策出台后的应对措施。

(点击查看大图)

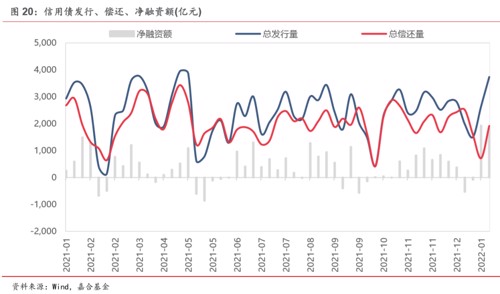

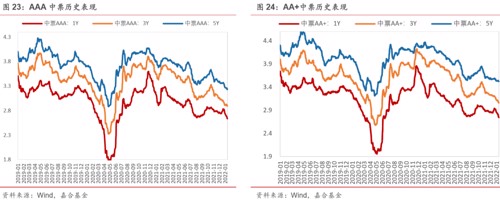

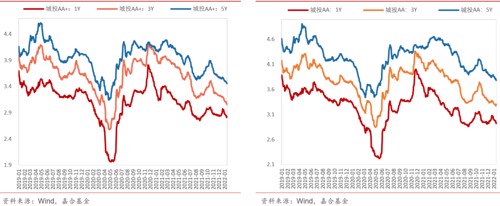

【信用债】

本周(1.10-1.16)一级市场信用债发行量 3,733.00 亿元,总偿还量 1,914.85 亿元,净融资量1,818.15亿元。分评级来看,上周高评级 AAA 发行占比为 73.38%,AA+发行占比为 15.22%。从期限结构来看,1 年内发行金额占比 54.90%,中长期限发行占有所增长。上周共有 6 只债券推 迟或取消发行,合计金额为 41 亿元,上周取消发行数量和金额较上周均有所增加。

(点击查看大图)

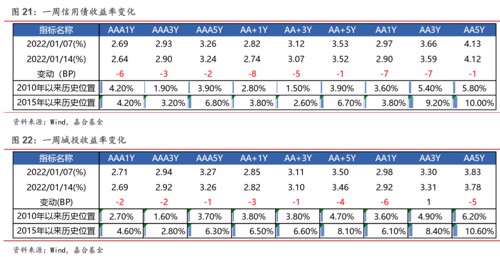

本周信用债收益率大多下行。产业债各等级各期限收益率均下行,其中, 1 年期 AA+等级下行幅度最大(8bp);城投债除 3 年期 AA 等级和 7 年期 AAA 等级收益率上行外,其余各等级各期限收益 率均下行,其中,1 年期 AA-等级下行幅度最大(9bp)。

(点击查看大图)

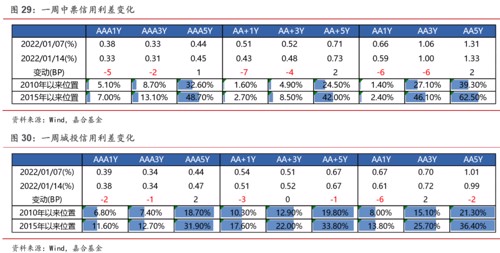

信用利差方面,上周产业债除 5 年期各等级信用利差走阔外,其余各等级各期限均表现收窄,其中 1 年期 AA 级收窄幅度最大(7bp);城投债 5、7 年期 AAA 等级和 3 年期 AA 等级利差走阔 外,其余各等级各期限均表现收窄,其中 1 年期 AA-级收窄幅度最大(9bp)。

(点击查看大图)

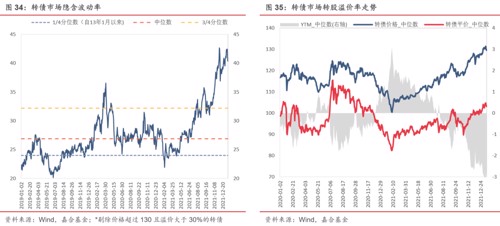

【可转债】

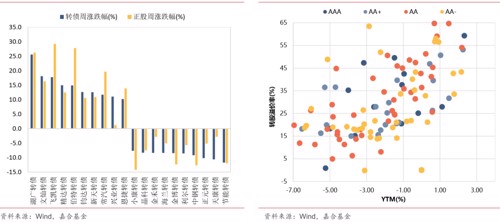

本周转债市场跟随股市下跌,中证转债指数周一至周三震荡,周四周五连续两日下跌,周跌幅为 1.24%,共成交 2908.61 亿元,日均成交额较前一周有所上涨。估值方面,转债隐含波动率平均值周跌幅为 1.96%,收于 40.36%,位于历史 91.2%分位点。转债中领涨的主要是医药、汽车等 板块,军工、钢铁、食品饮料和建筑建材板块出现较大幅度下行,个券方面,上周湖广转债、文 灿转债和飞凯转债涨幅居前,周涨幅分别为 25.6%、18.1%和 17.8%,节能转债、天康转债和正 元转债跌幅居前,周跌幅分别为 11.7%、10.6%和 10.2%。

本周股市延续下跌态势,上证指数周一至周三震荡,周四至周五连续两日下跌,周跌幅为 1.63%, 共成交 22407.22 亿元,日均成交量较前一周略有下跌,沪深 300 周跌幅为 1.98%,创业板指表 现略有回暖,上涨了 0.73%。分行业来看,本周大部分行业下跌,前期稳增长相关行业由涨转跌, 其中建筑材料、家用电器和建筑装饰板块跌幅居前,周跌幅分别为 6.89%、5.60%和 4.94%,医 药生物、电力设备和有色金属板块涨幅居前,周涨幅分别为 2.41%、2.13%和 1.69%。

(点击查看大图)

风险提示: