2021年以来,我国的消费复苏一直进展缓慢且增速呈现缓慢下行趋势,两年复合增速从年初的5.8%下降到11月份的3.8%,远低于2018-2019年8.0%-9.0%的平均增速,是近期我国经济增速面临较大下行压力的主要来源之一。

消费复苏缓慢的原因主要有三个方面:1、疫情&自然灾害扰动,导致复苏进程间歇性中断;2、新冠疫情的诸多后续影响扭曲了居民消费倾向和消费习惯;3、疫情之后消费者收入尚未完全恢复。

1

疫情与自然灾害扰动

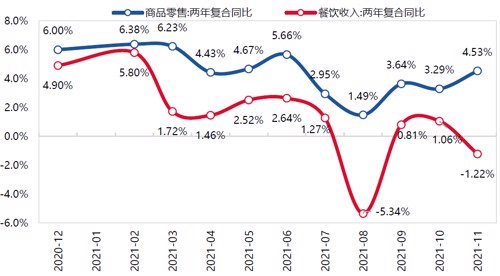

首先,如图1所示,拆分社会消费品零售总额(简称社零)分项可以看出,商品零售和餐饮收入在8月和11月份都受到了较大程度地冲击,增速快速下滑。从时间上分析,8月份受到南京疫情和郑州水灾影响较大,11月份国内再次出现疫情的零星爆发,与社零分项增速数据下行有明显的相关关系;从结构上来看,疫情以及突发自然灾害对于强社交属性的行业影响较大,从社零分项角度就是对餐饮收入的影响要大于商品零售的影响,这一点也可以从分项数据走势中得到印证。疫情零星爆发和突发性自然灾害是阻碍消费复苏的最主要原因。

数据来源:wind

2

疫情的后续影响

3

消费者收入

最后,居民资产负债表尚未修复,居民收入增速出现边际下滑,导致中长期消费增长受阻。央行近期公布的调查问卷显示(指数在50%以上,反映该项指标处于向好或扩张状态;低于50%,反映该项指标处于变差或收缩状态),居民当期收入感受指数已经由一季度的51.7%下降到三季度的49.7%,同时未来收入信心指数由一季度的51.0%下降到三季度的49.5%,说明居民端当期收入出现了下行并且对于未来的收入水平较为悲观。与11月份统计局公布的全国居民可支配收入数据对比,今年以来我国居民可支配收入季度增速一直处于下行通道,且三季度出现了较大程度的下行。根据一般经济学规律,收入决定消费的中长期走势,当期收入的下滑以及对于未来收入增速的担忧会使得居民会更多地进行储蓄,更少的进行消费,从宏观数据上也就会观察到社会消费品零售数据增速始终较为低迷。

数据来源:wind

未来,随着国内宏观政策转向“稳增长”,会有更多经济托底政策相继出台,居民收入将得到一定改善,但消费整体仍旧受到疫情变化以及全球产业链结构影响较大,短期难有较大起色。

本文作者:固定收益研究部 乔路

内容仅供参考,不构成投资建议,市场有风险,投资需谨慎。

专业投研分享 · 尽在《观察嘉》

《医药外包产业链的发展》